火爆!军工迎多重催化或复刻“成飞行情”?!

导语

①“十四五”收官叠加地缘冲突,加速军贸需求释放!

②梳理军工行业的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

中国兵装和兵工重组点燃军工行情:历史经验军工重组往往催生超级行情,回顾过往案例,中航电测(成飞借壳),复牌后累计涨幅超200%;

9月3日天安门将举行盛大阅兵,由徒步方队、装备方队和空中梯队组成。所有参阅装备均为国产现役主战装备,将安排部分无人智能等新型作战力量参阅。

行业透视

25H1复盘:业绩承压筑底,景气反转在即

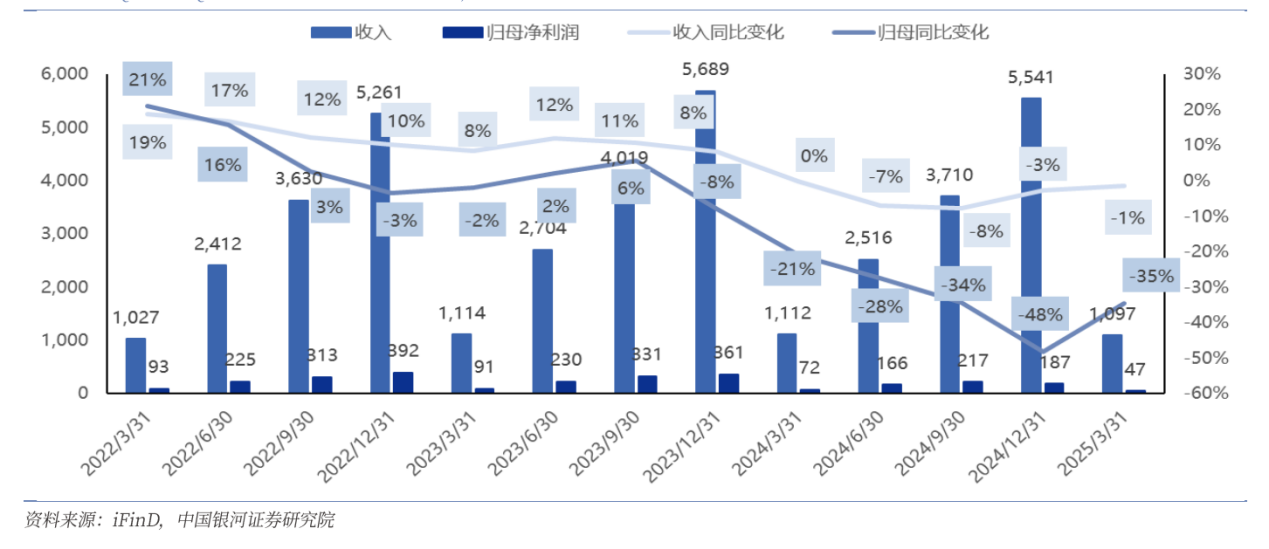

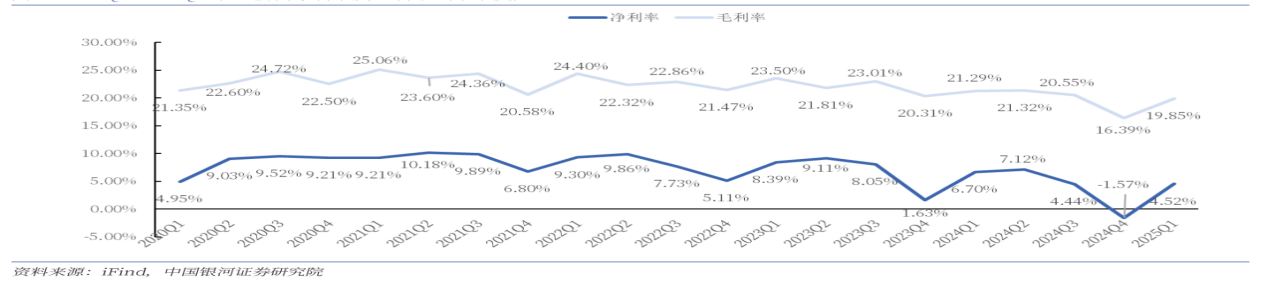

A)基本面:2024业绩筑底静待反转,营收净利降幅收窄。2025Q1军工行业营收1096.96亿元,同比减少1.35%;归母净利47.13亿元,同比减少34.62%。归母净利润同比增速连续6个季度录得负值,但下跌幅度2025Q1有所收敛。2025年中期展望:市场普遍关注订单拐点与短期估值修复:1)军贸的“名片效应”带来的长尾效应被低估;2)新质生产力军事转化加速助力新质战斗力提升;3)当前国际局势下,供应链安全的战略溢价将被重估。2025H2聚焦国产化、军贸、新质新域三大主线,业绩兑现期渐近。

图表1:2022Q1-2025Q1军工板块经营情况(累计值,单位:亿元)

图表2:2020Q1-2025Q1军工板块净利率及毛利率(单季度)

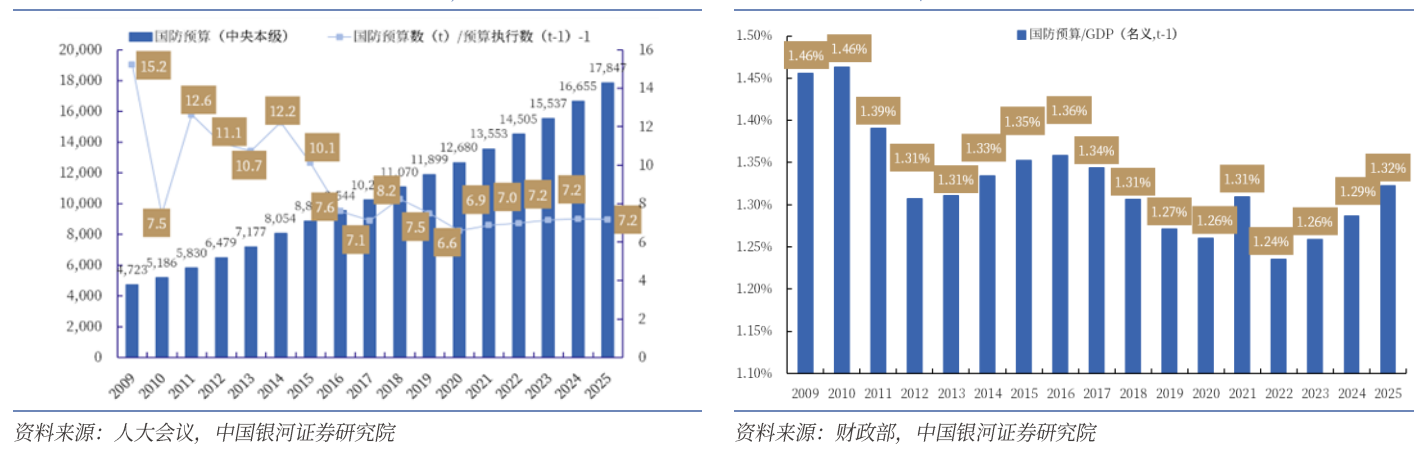

国防军费增长略超预期、新一轮军备潮开启。根据全国人大会议的政府预算草案报告,中国2025年军费预算为1.78万亿元,同比2024年预算执行数增长7.20%,预算增速总体持平。军费预算的GDP占比约为1.32%,同比提升0.03pct。

图表3:近年我国国防预算以及增速(亿元,%)(左)国防预算/GDP占比情况(右)

D)2025年作为“十四五”规划的收官之年,军工行业虽面临短期订单波动的挑战,但军费增长的确定性、装备放量的紧迫性与技术突破的持续性,将共同支撑行业迈入业绩兑现期,估值修复窗口亦同步开启。在此关键节点,国产化替代、军贸扩张与新质新域发展三大主线的结构性机会将进一步凸显。

地缘冲突驱动军贸需求加速释放

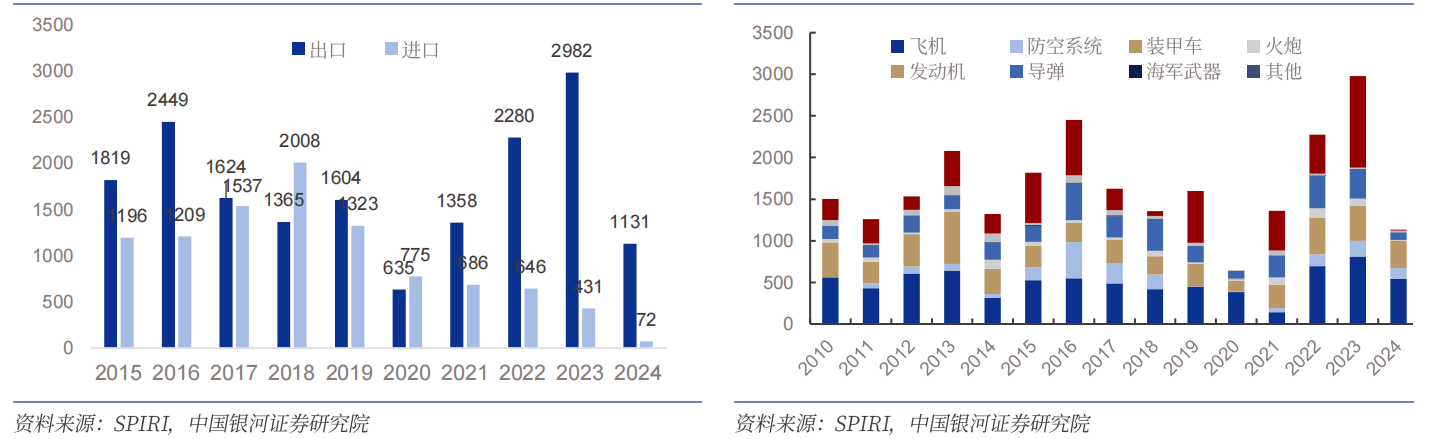

A)当前国际局势深刻变化,巴以、印巴和伊以冲突外溢效应显,军贸市场的潜在需求或将显著提升。根据俄罗斯国际武器贸易分析中心(CAWAT)数据,2024年全球军贸市场1116亿美元(yoy+15.2%),其中美国和中国分别为423.3和32.2亿美元(约220亿人民币),占比37.9%和2.9%。印巴冲突中,我国装备“名片效应”凸显,凭借高性价比等特点或将进一步拓展国际市场,全球市场渗透率有望显著提升。预计2030年,中国装备的全球市占率将达15-20%,市场需求约1500亿-2000亿元/年,空间广阔。

B)印巴冲突再起,多款我国军贸装备精彩亮相。巴基斯坦一直是我国军贸出口的核心客户,根据斯德哥尔摩国际和平研究所(SIPRI)数据,巴基斯坦订单占我国历史以来(1989-2024)军贸总出口额的52.5%。目前,巴基斯坦已大量采购歼击机、地对空导弹、雷达、无人机等装备,且我国已形成常态化交付。巴方构建的"中式装备体系"已覆盖陆海空天全领域,形成具有示范效应的区域安全模式。

C)我国军贸进入下一贸易顺差周期,全球军贸版图有望重构。受益于长期以来军费投入的不断增加以及自主可控的发展要求,我国军贸已进入下一贸易顺差周期。我国过去十年的发展情况可划分为三个阶段:贸易顺差期(2015-2016年,净出口额18.63亿TIVs);贸易平衡期(2017-2020年,净出口额-4.15亿TIVs);贸易顺差期(2021-2024年,净出口额59.16亿TIVs)。

图表4:2010-2024年我国军贸进出口概况(百万TIVs)

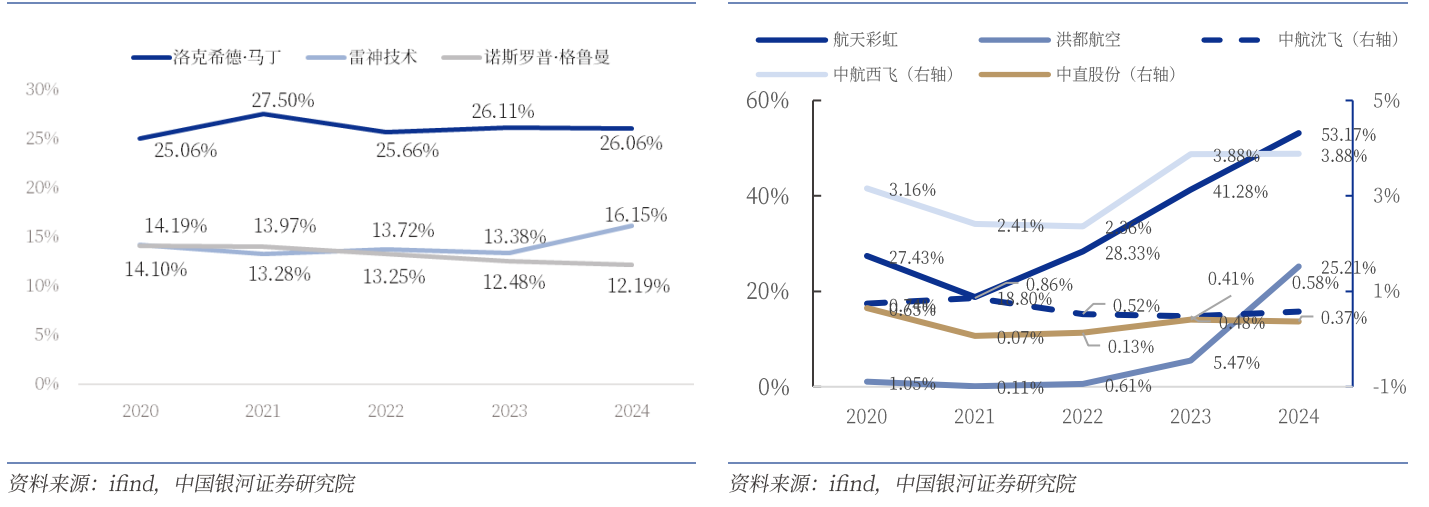

市场空间:主机厂军贸占比存在3-4 倍增长空间。相较之下,中国军工企业的国际化进程仍处于突破初期。根据公司公告,中国主要军工企业的国际业务占比普遍处于低位,如中航沈飞、中航西飞2024年国际业务营收占比分别为0.58%、3.88%,且近五年均保持在个位数。这一现状折射出多重发展瓶颈:出口产品结构以中端装备为主体,高附加值武器系统渗透率不足;市场拓展受制于国际政治环境及技术认证壁垒;尚未建立覆盖装备全生命周期的服务模式,制约价值创造能力。这些结构性因素共同导致中国军贸规模与产业体量的显著错配。随着国际军贸市场需求持续释放及我国军工装备体系化出口能力提升,国内主机厂军贸业务有望迎来量级突破。

图表5:2020-2024年我国军工龙头军贸营收占比(右)

困境反转β趋强,新质新域赛道掘金

经过三年左右的沉淀和调整,军机、发动机、导弹/远火等军工主流赛道利空因素逐步出尽,结合装备建设的紧迫性需求,2025正迎来困境反转β趋强,订单拐点可见。新域新质作战力量有望加速新质战斗力生成,已成为大国战略竞争的制高点和未来制胜的重要力量。低空产业/无人机、深海科技、商业航天、AI+军事、水下攻防等领域将受益于装备中期调整需求增加和未来战场形态变化的积极影响,α机会涌现。

低空产业:军民融合加速,万亿赛道开启。根据前瞻产业研究院和中国民航局数据,2024年我国低空经济规模约5800亿元,预计2025年低空经济市场规模1.5万亿元,2035年有望达到3.5万亿元,十年复合增速约为8.8%。

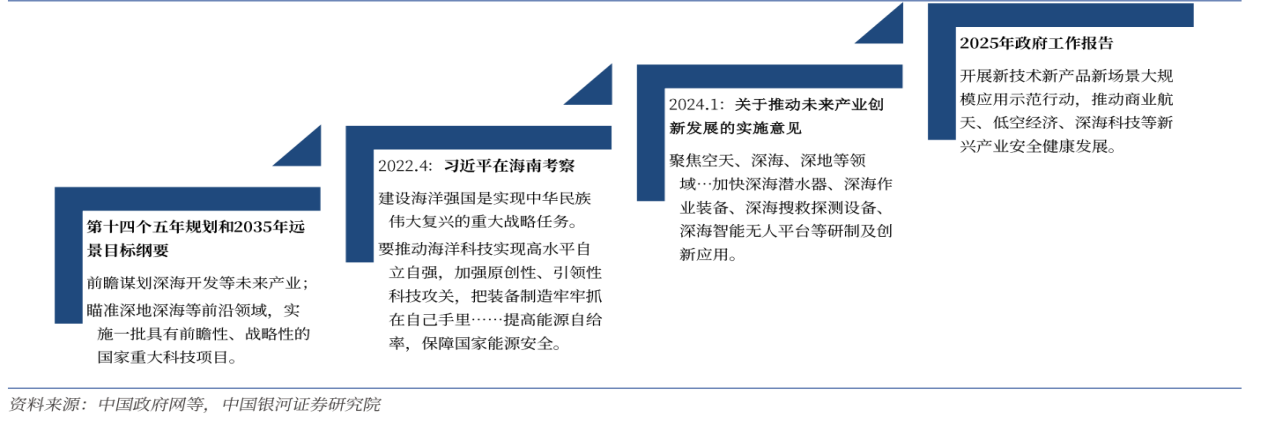

深海科技:顶层设计明确,国家战略级赛道加速产业化。我国首次将深海科技正式写入国家战略性新兴产业发展规划,与商业航天、低空经济共同构成覆盖陆海空全域的立体产业布局。

图表6:深海科技顶层推进

水下攻防体系:无人装备崭露头角,水下感知链建设持续推进。

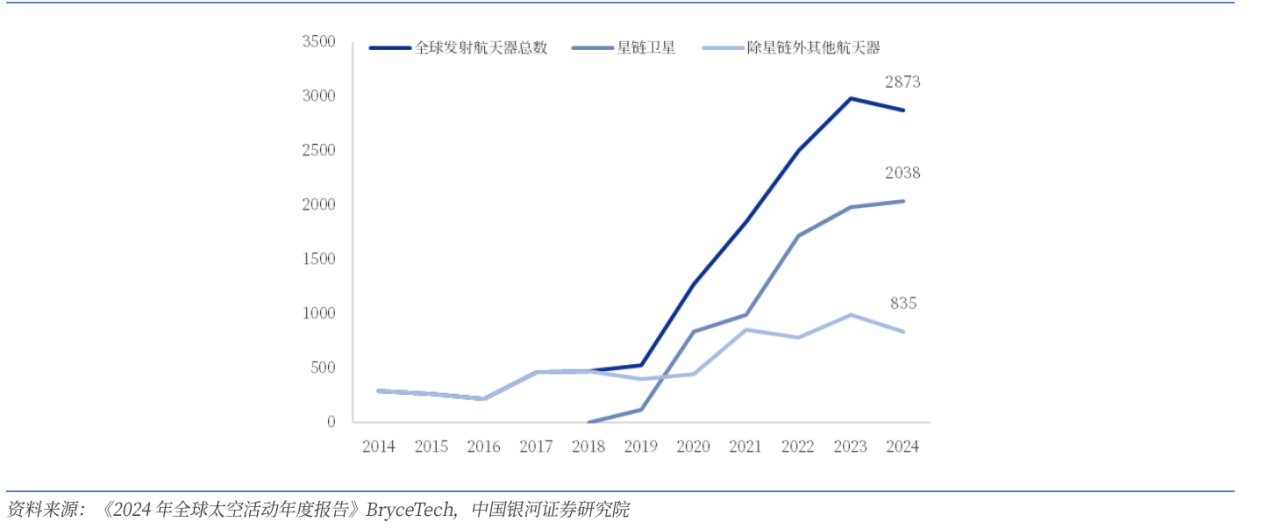

低轨卫星:仰望星空,向天突围

图表7:星链与其他航天器发射次数(次)

投资策略

内需+军贸共振,军工板块迎投资机遇。短期看,首先,Q2财报季预期改善。随着Q1订单放量,高库存背景下,Q2部分中上游企业业绩端或将改善,并逐步向中下游传导;其次,预计军工元器件6月份订单将扭转下行趋势,下半年订单增速有望随年内二次需求释放而逐步转正。中期看,2025年恰逢抗日战争暨世界反法西斯战争胜利80周年,Q3行业催化剂有望增多,叠加Q2部分公司财报预期向好,结构性机会将涌现。长期看,印巴冲突擦亮中国军工名片,军贸迎来“Deepseek”时刻,内需+军贸共振,军事装备需求空间打开。此外,2027年建军百年近在咫尺,三年高景气有望延续。

公司梳理

风险提示

改革不及预期、军审定价、下游订单不及预期、竞争加剧的风险

资料参考

20250620-中国银河-国防军工2025年中期策略报告:“十四五”收官红利释放,新域战力增量突围

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧