【风口掘金】技术突破+政策利好!它或承接AI硬件和机器人之后的升势?

导语

①创新药密集获批,我国医药产业不断发展、创新能力不断提升!

②梳理创新药的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

国家医保局公示通过2025年医保目录及商保创新药目录调整初步形式审查的药品及相关信息。根据公告,今年共有534个药品通过基本医保目录的形式审查,121个药品通用名通过商保创新药目录的形式审查,包括定价百万元的抗癌药CAR-T在内,多款高价创新药冲刺商保创新药目录,寻求创新药多元支付的新途径。

行业透视

一、国内创新药大爆发,国家药监局一天批准11款新药上市

A)近期,国家药监局批准11款全新创新药的上市申请,另外还有2款创新药拟纳入优先审评。2025年5月29日,合计有8家中国创新药公司申报的11款创新药(9款国内自主研发创新药)在国内实现首次获批上市。此次NMPA批准的11款创新药,不仅丰富了我国医药市场的产品种类,同时也是我国医药产业不断发展、创新能力不断提升的重要体现。

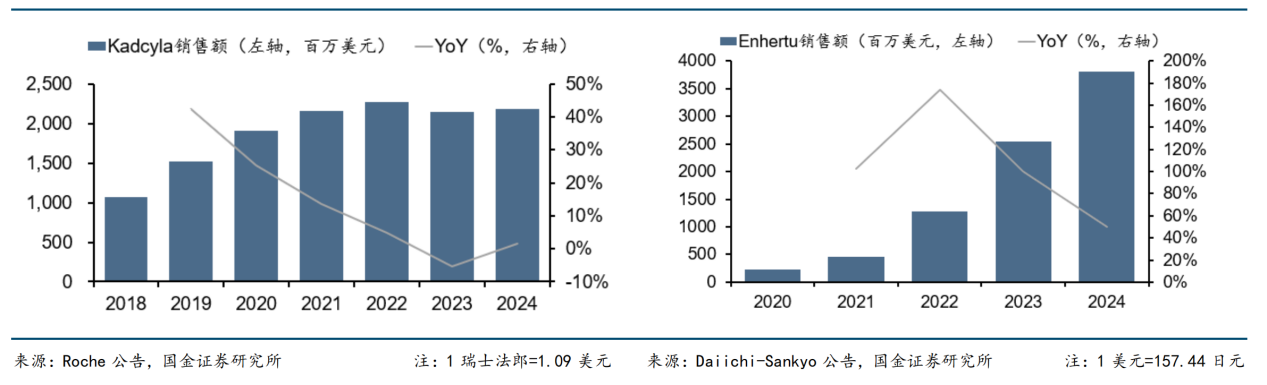

B)T-DXd(第一三共的明星HER2ADC)销售增速亮眼,恒瑞瑞康曲妥珠有望快速跟进。T-DXd打开国内HER2ADC市场,将带动HER2ADC渗透提升;国产HER2ADC陆续上市,借东风放量可期。

一方面,2024年T-DXd成功纳入国家医保、并于2025年初开始正式落地实施,我们预计,随着中国患者的用药负担的下降,T-DXd在我国的患者中渗透率有望进一步上升,加速HER2ADC药物对其他类别的HER2靶向药物的迭代。

另一方面,随着国内HER2ADC市场的成熟,叠加国内HER2ADC竞品药物即将在近期获批上市、并落地商业化,未来包括恒瑞瑞康曲妥珠单抗在内的国产HER2ADC可通过具备竞争力的定价替代T-DXd或T-DM1、商业化放量可期。

图表1:T-DM1于2024年销售额保持20亿美元以(左)T-DXd于2024年销售额快速攀升(右)

C)新产业国内多款试剂新产品成功获批。月30日,新产业发布公告称,戊型肝炎病毒IgM抗体检测试剂盒(磁微粒化学发光法)、戊型肝炎病毒IgG抗体检测试剂盒(磁微粒化学发光法)、锌测定试剂盒(PAPS显色剂法)、直接胆红素测定试剂盒(重氮盐法)获得国内医疗器械注册证。

二、创新药产业空间巨大,市场规模迎来快速爆发之势

A)测算2024年中国创新药市场规模(院内销售+院外销售+BD首付款和里程碑)近5500亿人民币,2025-2027年依靠BD收入迎来爆发,我们预计2030年中国创新药市场规模(院内销售+院外销售+BD首付款和里程碑+销售分成)将突破20000亿人民币,CAGR=24.1%,相比2024年,市场规模增长近264%。

B)三大因素共振,2025年为创新药至少3年行情的元年。其一,创新药重磅BD有序落地,首付款屡创新高。MNC从外部购买分子,中国的占比从2017年的0%约提升至42%, 美国成为中国BD出海的最活跃市场之一,三生制药PD1/VEGF双抗与辉瑞首付款高达12.5亿美金,再创创新药与MNC合作纪录。随在国内患者多临床成本低、康方生物AK112国内临床数据在海外可以复数、科创板等IPO及再融资重启等因素推动,BD数量将会持续爆发、其价格/价值有望向欧美看齐;其二,2025年百济神州、信达生物生物扭亏、2026年更多公司盈利;其三,国内创新药环境边际变好。另外为研究创新药行情处于哪个阶段,国内创新药百济神州、信达生物、荣昌生物、再鼎医药、诺诚健华、和黄医药等8家PS(TTM)均值约9.7倍,同期美股VRTX、ARGX、BNTX 、 INSM、 ASND、 CORT等8家PS(TTM)均值约18倍,国内创新药估值仍被低估。

图表2:中国创新药市场规模测算(2024-2030年)

三、突破性疗法药物的研发与审批上市

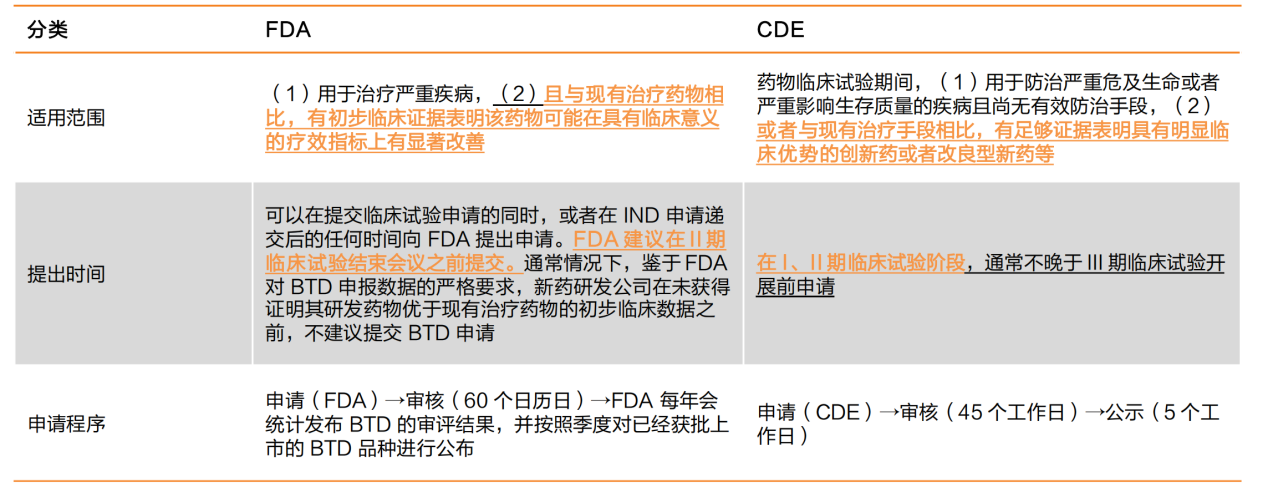

A)为鼓励研究和创制具有明显临床优势的药物,中国和美国都出台了加速药物审批上市的政策“突破性疗法认定”(BTD)。 FDA的突破性疗法认定程序早于2012年已经设立,而NMPA在2020年才开始试行。不管是在中国还是美国,想要纳入BTD, 必须满足以下2个条件:

(1)用于防治严重疾病或病症(危及生命或者严重影响生存质量);

(2)具有初步临床数据显示,对于尚无有效防治手段或者与现有治疗手段相比,药品可证明具有明显临床优势。因此纳入到突破性疗法名单中的药品,基本上可以初步认定存在“突破性的临床优势”。

图表3:FDA及CDE突破性疗法政策

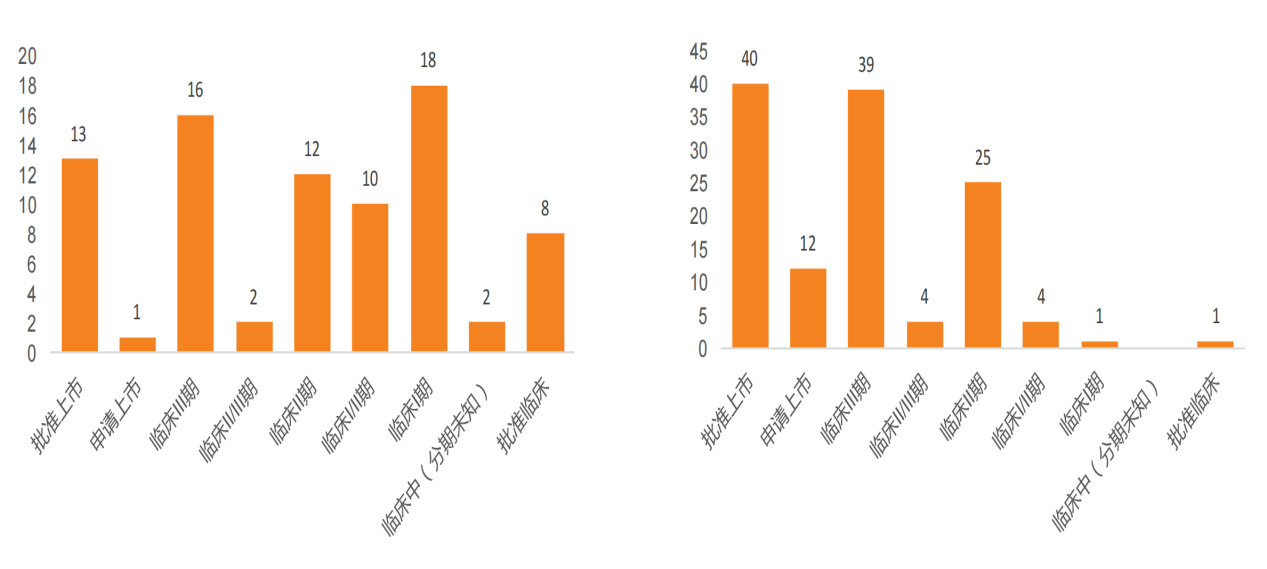

B)CDE突破性疗法:国产创新药为主,且海外临床进度较快。国产创新药在CDE批准的突破性疗法中占比高于海外创新药。Insight数据库显示,截至2025年6月4日,仅考虑国产创新药 (自研),目前CDE共批准126款品种正式纳入突破性疗法;考虑中国拥有权益的品种(自研+引进),目前CDE共批准171款品种正式纳入突破性疗法;国产创新药海外临床稳步推进。仅考虑国产创新药,目前共计13款产品在海外获批上市,1款处于申报上市阶段,60款处于临床阶段;40款在国内上市,12款处于申报上市阶段,73款处于临床阶段,整体国内进度领先于海外。

图表4:取得CDE突破性疗法认证的国产创新药(自研)在海外的临床进度(左)取得CDE突破性疗法认证的国产创新药(自研)在国内的临床进度(右)

投资策略

创新药和部分仿创药继续是布局的重中之重,商保目录政策变化、集采/国谈预期落地,以及美国肿瘤会议(AACR和ASCO)数据公布都将继续带来后续股价催化机会,关键在于寻找个股预期差;与此同时,一季报后景气度反转和业绩改善也将带来连锁药房、器械、CXO、仿制药、中药、医疗服务等左侧板块的个股投资机会,建议积极把握。重点标的:华东医药、科伦博泰、人福医药、特宝生物、华润三九、益丰药房等。

公司梳理

华东医药:从传统仿制药企转型为“创新药 + 医美 + 国际化”的综合型药企,商业化能力业内领先。

复星医药:通过自研与引进双轮驱动,复星医药在CAR-T、mRNA疫苗等前沿领域占据先机。旗下复星凯特的奕凯达(阿基仑赛)是国内首款获批的CAR-T疗法,2025年Q1净利润同比增长25.42%,毛利率达47.77%,显示出创新药与仿制药协同发展的优势。

特宝生物:科创板纯正创新生物药标的,是乙肝功能性治愈赛道稀缺龙头。派格宾(YPEG - IFN - α2a)是国内唯一获批并进入医保的长效干扰素。短效造血生长因子品种已奠定现金流基础,长效YPEG - G - CSF(2025Q3有望获批)与YPEG - EPO(2026E)将打开第二成长曲线。

风险提示

汇兑风险、国内外政策风险、投融资周期波动风险、并购整合不及预期的风险等;集采压力大于预期风险;产品研发进度不及预期风险;竞争加剧风险;政策监管环境变化风险;药物研发服务市场需求下降的风险。

资料参考

20250602-国金证券-医药健康行业研究:创新药密集获批,后续关注国采、国谈进展

20250605-东吴证券-创新药行业专题研究报告:创新突破,出海拓疆

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容由九方智投顾钱栋(A0740624100008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧