炒谁?!这一风口将迎来新一轮催化!

导语

①固态电池近半年发展迅速,产业链技术持续突破,已进入中试关键期!

②梳理固态电池行业的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

首届“硫化锂与硫化物固态电池论坛”将于6月25日在苏州召开。论坛涉及的议题包括全球硫化锂最新技术与产业化应用进展,硫化物固态电解质和硫化物固态电池的应用等。国内支持力度持续,25年年底前,工信部预计进行中期审查,对车规级电芯性能进行阶段性测试。目标26年实现硫化物全固态装车示范应用,能量密度400wh/kg,循环寿命1000次。明确27年固态装车。

行业透视

一、产业链技术持续突破,国内政策支持力度持续,固态进入中试关键期

A)政策端:国内支持力度持续,明确27年固态装车节。固态电池在国家大力支持下,近半年产业链发展迅速。

B)产业端:车企持续更新进展,量产节奏快于此前预期。从电芯端看,比亚迪、国轩高科、一汽集团60Ah车规级电芯已下线,能量密度可达350-400Wh/kg,充电倍率1C,循环寿命1000次,节奏时间早于预期半年左右。

C)设备和材料均有突破,技术进展好于此前预期。工信部项目预计25年底前进行中期审查,目前电池材料体系已定型,原材料性能已达量产要求,核心难点在于电池制造工艺,预计25H2-26H1进入中试线落地关键期,第一波设备陆续到位调试优化,第二波设备预期年底升级改造,固态电池有望进入测试+设备迭代关键期。

D)关键节点:产业链持续突破,后续中试线落地为关键节点。

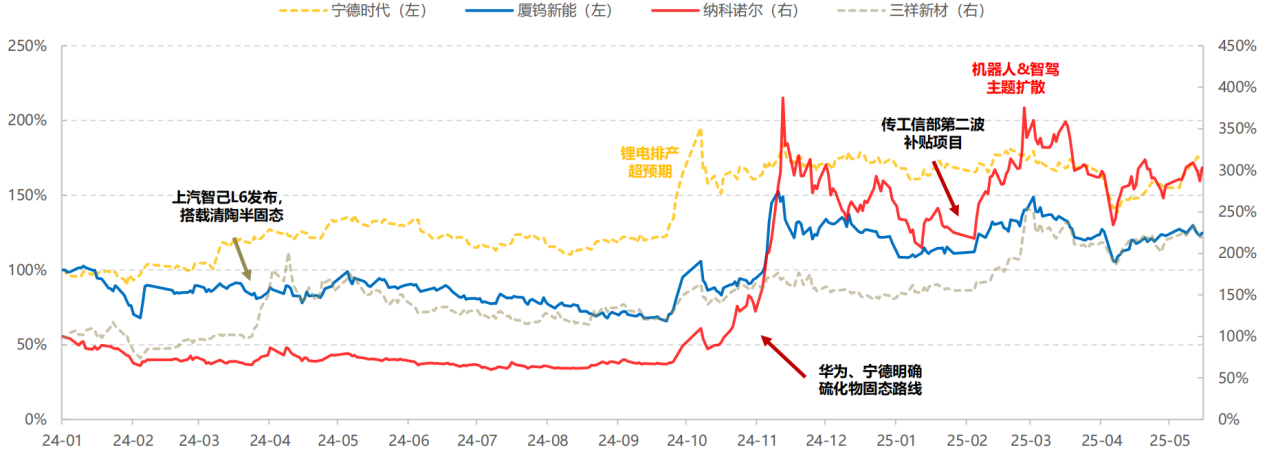

①关键点一(政策驱动):23年年底,国家防止固态海外弯道超车,走访各大电池企业调研,推出了24年中的工信部项目,叠加上汽智己L6发布,搭载清陶能源半固态,推动24年3月-24年4月行情,主线为三祥新材(+107%)、东方锆业(+69%)、当升科技(+60%)、翔丰华(+60%);

②关键点二(产业响应,研发加速):宁德全固态扩大至千人团队、华为发布硫化物固态专利,明确聚焦于硫化物路线,推动24年11月行情,本轮主线为纳科诺尔(+382%)、有研新材(+187%)、厦钨新能(+132%)、天奈科技(+141%);

③关键点三(中期审查+中试线落地):工信部项目预计25年底前进行中期审查,电池厂的60Ah电芯已完成初步开发,相关材料体系已大体定型,原材料性能已达量产要求,核心难点在于电池制造工艺,预计25H2-26H1进入中试线落地关键期,第一波设备陆续到位调试优化,第二波设备预期年底升级改造,固态电池有望进入测试+设备迭代关键期!

图表1:固态电池行情复盘

二、硫化物为主流量产趋势,2030年有望突破100GWh

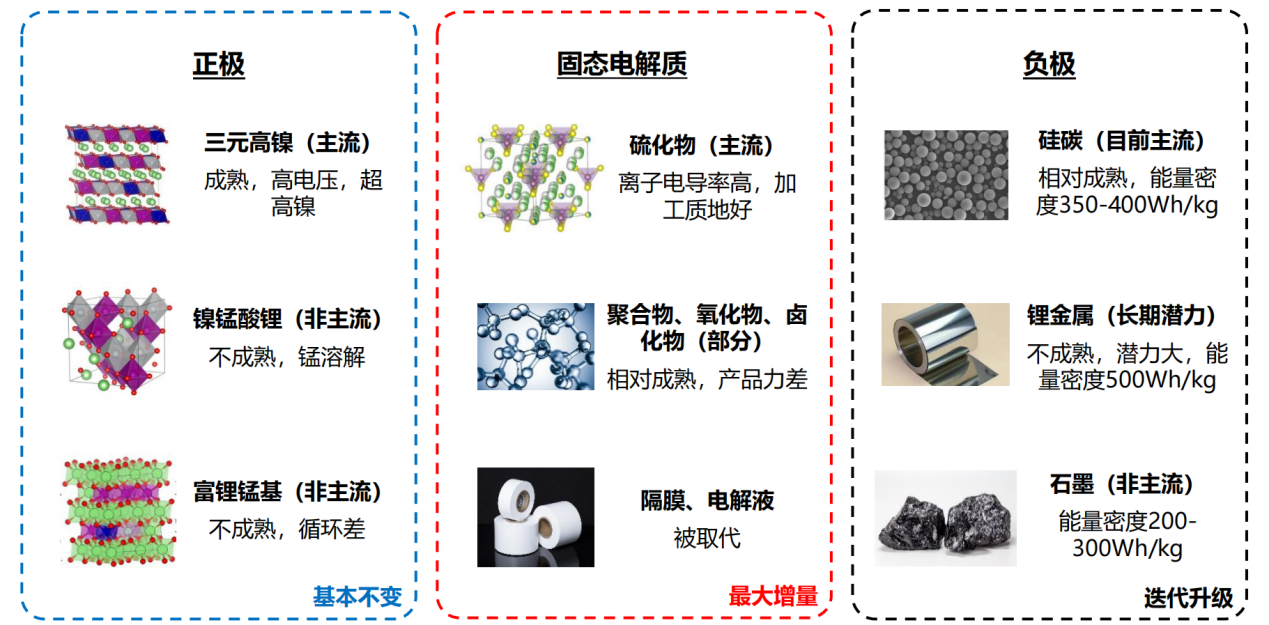

A)电池结构:固态电解质选用硫化物,负极可选硅碳/锂金属材料。固态电解质为固态电池的核心增量,其中硫化物为主流量产趋势,正极沿用高镍三元,负极可选硅碳/锂金属。

图表2:固态电池结构变化

B)路线:电池材料体系已定型,硫化物全固态为量产趋势。硫化物 固态电解质未来最具潜力,具备极高的离子电导率,此外具备相对较好的界面接触性能、柔韧可加工性,成为主流厂商重点布局的路线。

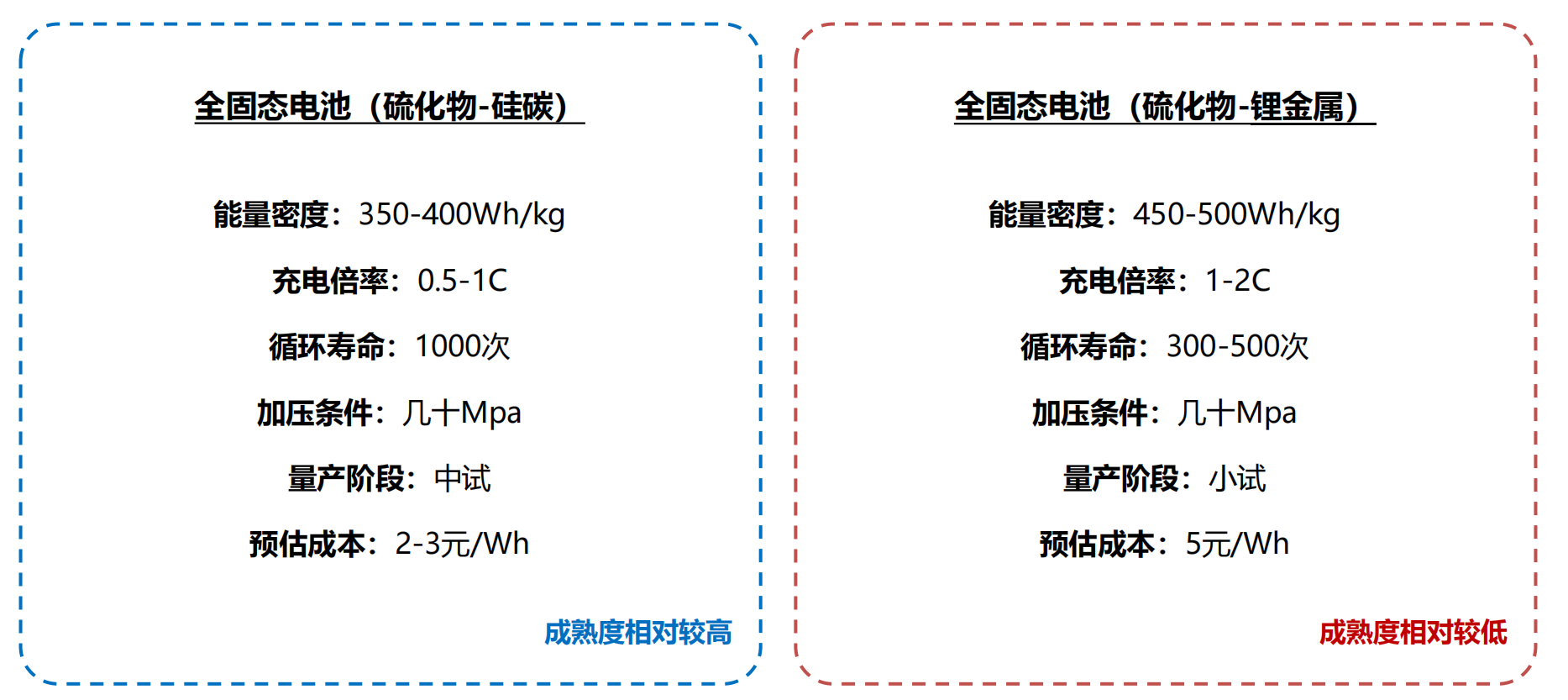

C)进展:硅碳全固态可达中试阶段,装车仍需搭配加压装置。碳路线可达中试阶段,锂金属路线仍处小试阶段,二者装车仍需加压运行。

图表3:全固态电池-硅碳/锂金属路线-产业化性能

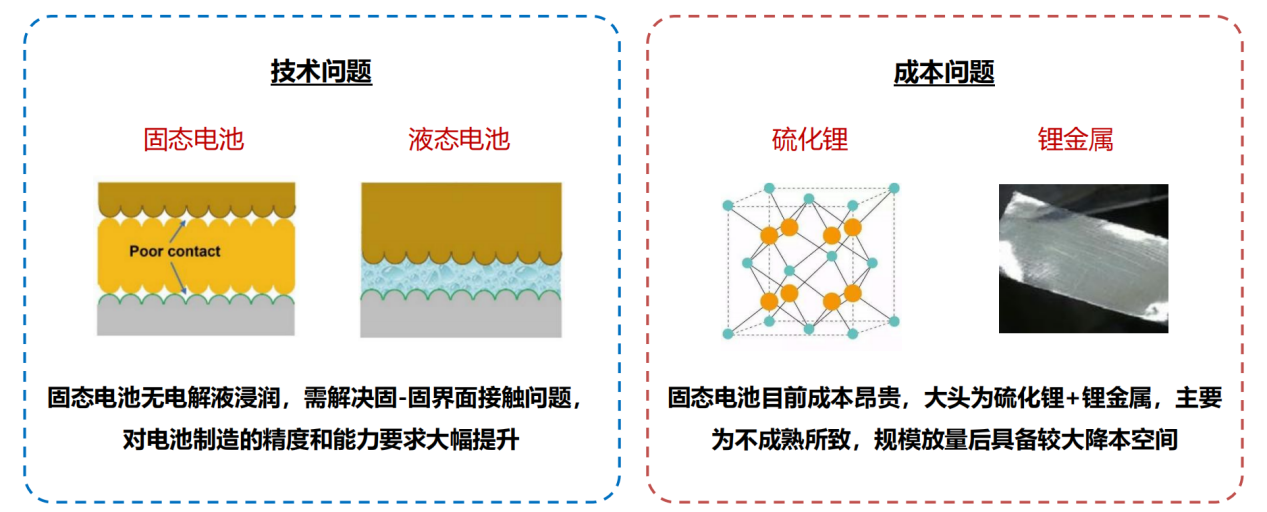

D)难点:核心问题为固固界面接触,设备+工艺需持续升级。全固态量产难点在于改善固-固界面接触,导致电池循环寿命差,运行压力较高,未来预计通过设备+工艺实现 突破。此外,固态电池不含稀有金属,规模化降本空间较大。

技术问题:核心为固-固界面的接触,即消除颗粒之间的缝隙,进而提升循环寿命+快充性能。核心壁垒在于电 池制造,对设备的精度和能力要求大幅提升,对电池制造工艺的要求大幅提升。

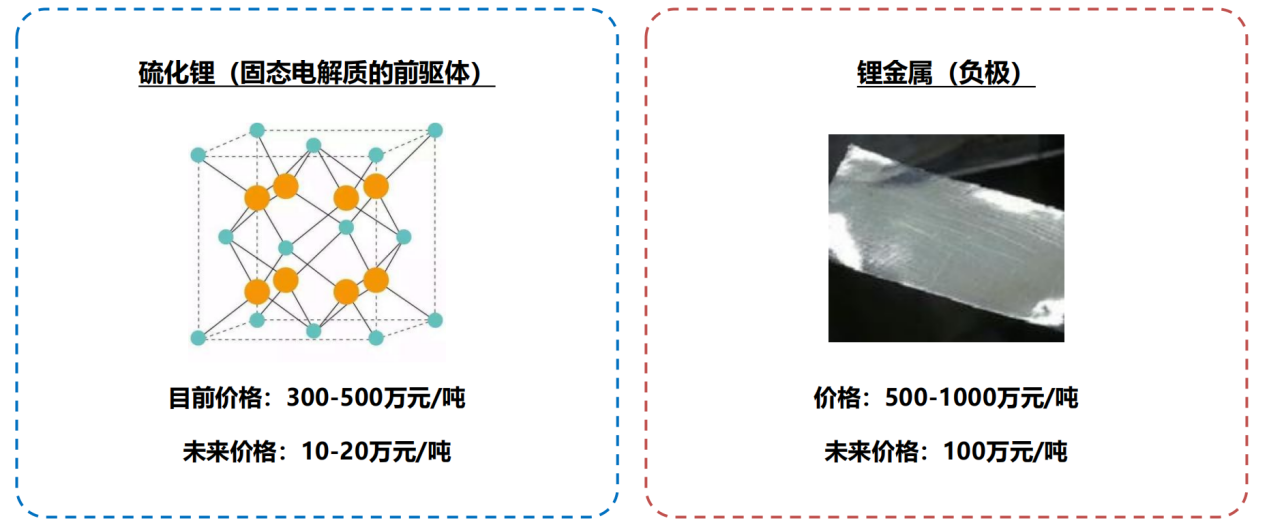

成本问题:大头主要为硫化锂+锂金属,目前二者单吨价格均为几百万元,但固态电池不含稀有金属,未来规 模化后具备较强的降本能力,有望与液态电池成本接近。

图表4:全固态电池商业化难点(未来均可解决)

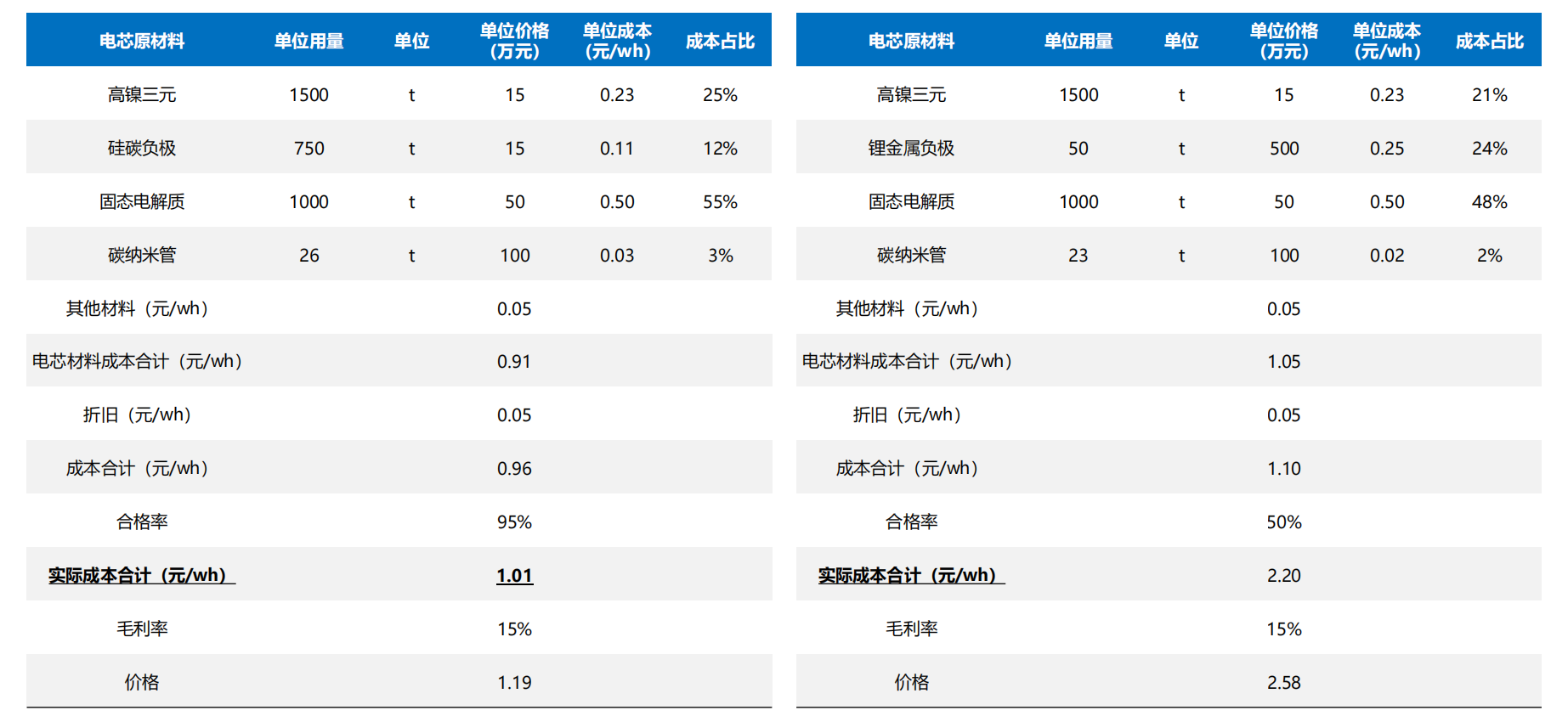

E)成本:产业链降本路径相对清晰,未来有望降至液态电池水平。头部企业+产业链加码后,设备和材料端均有突破,设备干湿法路线并行,并有新方案持续开发,前中后段都有长足进步,硫化物已突破千米级大卷,加压条件可降至1-2Mpa,量产进度好于此前预期。硫化物电解质价格目前在千万级/吨(硫化锂几百万/吨),根据项目指引,26年需降至250万/吨(硫化锂几十万/吨),后续降至几十万/吨(硫化锂20万/吨),若实现,30年部分固态电池成本有望降至接近液态电池水平,在低空、动力和机器人领域开启规模放量,规模有望突破100GWh。

图表5:固态电池规模化后成本预测(硅碳)(左)固态电池规模化后成本预测(锂金属)(右)

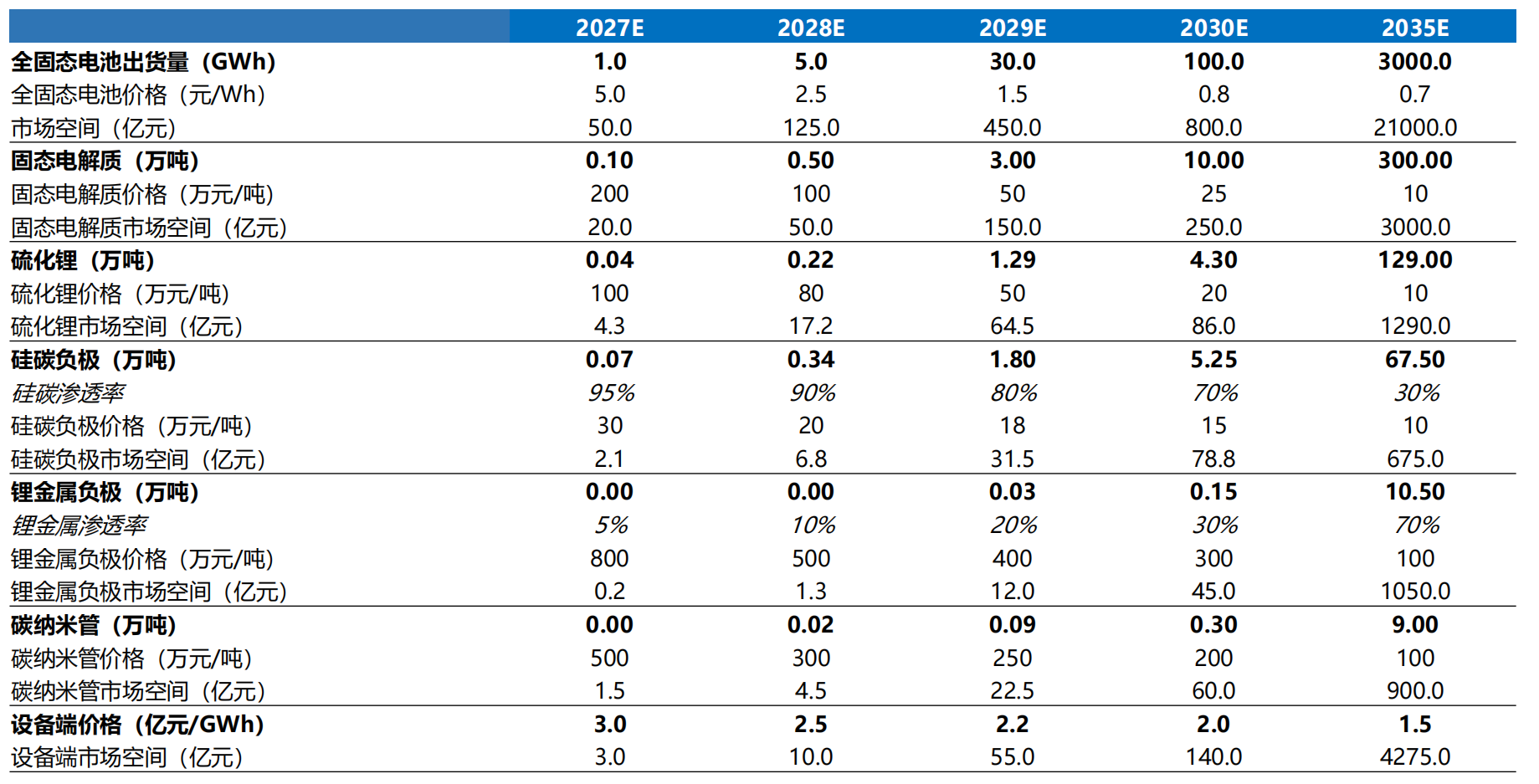

F)空间:27年开启小规模量产,30年有望突破100GWh。我们预计全固态电池27年开启小规模量产,行业出货有望突 破1GWh,率先应用于示范性装车,28-29年在低空、机器人、消费等领域开启放量,30年在动力领域开启放 量,规模有望突破100GWh。

图表6:固态电池出货量及市场空间预测

三、新技术新工艺涌现,设备+材料持续迭代

A)设备:前道环节工艺仍有分歧,后道高压设备持续迭代,固态电池新技术新工艺涌现,设备端前后道有较大改进空间。

B)前道成膜:湿法仍为短期主流方案,干法为未来发展大趋势,固态电解质成膜为制造核心工艺,湿法路线相对成熟,干法路线潜力更大,为未来发展大趋势。

C)中后道:叠片机要求大幅提升,等静压设备仍无法替代。中道叠片机需升级改造,新增极片胶框印刷,后道等静压设备仍无法替代,迭代至卧式实现连续化生产

D)材料:硫化锂/锂金属为降本关键,未来具备较大降本空间。

图表7:全固态电池的关键降本材料

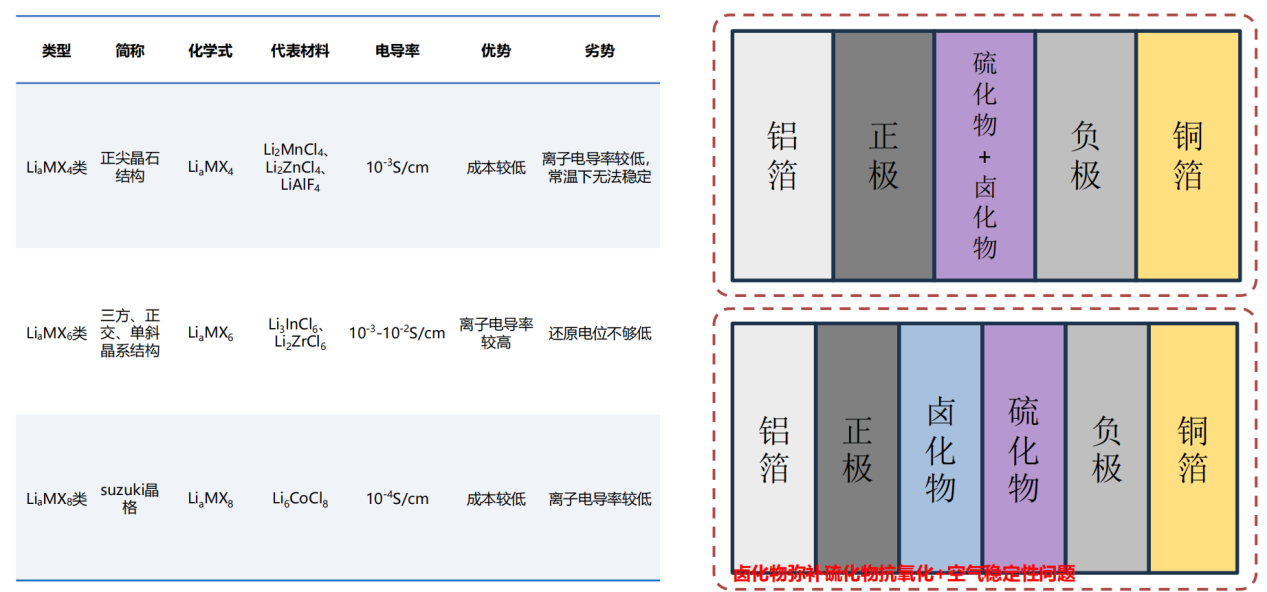

图表8:卤化物电解质类型及对应性能(左)硫化物+卤化物固态电池复合方案(右)

投资策略

第一条线推荐壁垒最高的电池环节,首推宁德时代,其次比亚迪,亿纬锂能,关注国轩高科等;第二条线推荐设备端,推荐纳科诺尔,璞泰来,曼恩斯特,关注宏工科技,先惠技术,德新科技,利元亨等;第三条线推荐材料端,推荐天奈科技,容百科技,当升科技,赣锋锂业,天赐材料,恩捷股份,星源材质,关注厦钨新能,英联股份,甬金股份,有研新材,三祥新材,天铁科技,海辰药业,上海洗霸,金龙羽等。

公司梳理

(1)宏工科技:深耕物料自动化解决方案,布局固态前道混料+纤维化设备

(2)国轩高科:建成0.2GWh全固态中试线,搭载星纪元ET开启装车测试

(3)比亚迪:60Ah电芯已下线,27年完成示范性装车

风险提示

下游应用进展低于预期,新技术进度不及预期,上游原材料价格波动风险,新技术替代风险

资料参考

20250610-东吴证券-固态电池深度系列三:产业链技术持续突破,固态进入中试关键期

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧