【风口掘金】周期底部+价格回升+需求回暖!半导体存储器蓄势待发

导语

①三星和SK海力士正准备将HBM产量提高至2.5倍;

②芯片制造商缩减产量,NAND闪存现货价格大幅上涨;

③存储器原厂近期严格控制出货,NAND Wafer已开始逐日报价。

事件驱动

韩国媒体报道,随着AI芯片竞争的加剧,全球最大的两家存储器芯片制造商三星和SK海力士正准备将HBM产量提高至2.5倍。除了韩国双雄以外,全球第三大DRAM公司美光也将从2024年开始积极瞄准HBM市场。

自7月下旬以来,随着存储芯片制造商缩减产量,NAND闪存现货价格大幅上涨。业界认为下游代理商的备货意愿增加,终端需求及存储器产品表现相对平淡,整体消费需求复苏缓慢如同先前预期。如果实际需求未能赶上,2024年上半年价格可能会出现增长减速。

全球存储器原厂近期严格控制出货,下游存储器模块厂几乎抢不到货,NAND Wafer甚至从过去逐季缩短到逐日报价。供应链透露,近日到出货前才知道价格,512Gb合约价成交站上2.2美元,现货市场更喊到2.7美元,但整体市场价涨量缩,原厂主导价格姿态强势,不配合涨价已拿不到货。业界指出,最大的问题在于原厂出货严格紧缩,在这样的涨价氛围下,势必将推升终端成品调涨,唯有终端需求跟进复苏,才能支撑涨价能顺势调升。

行业透视

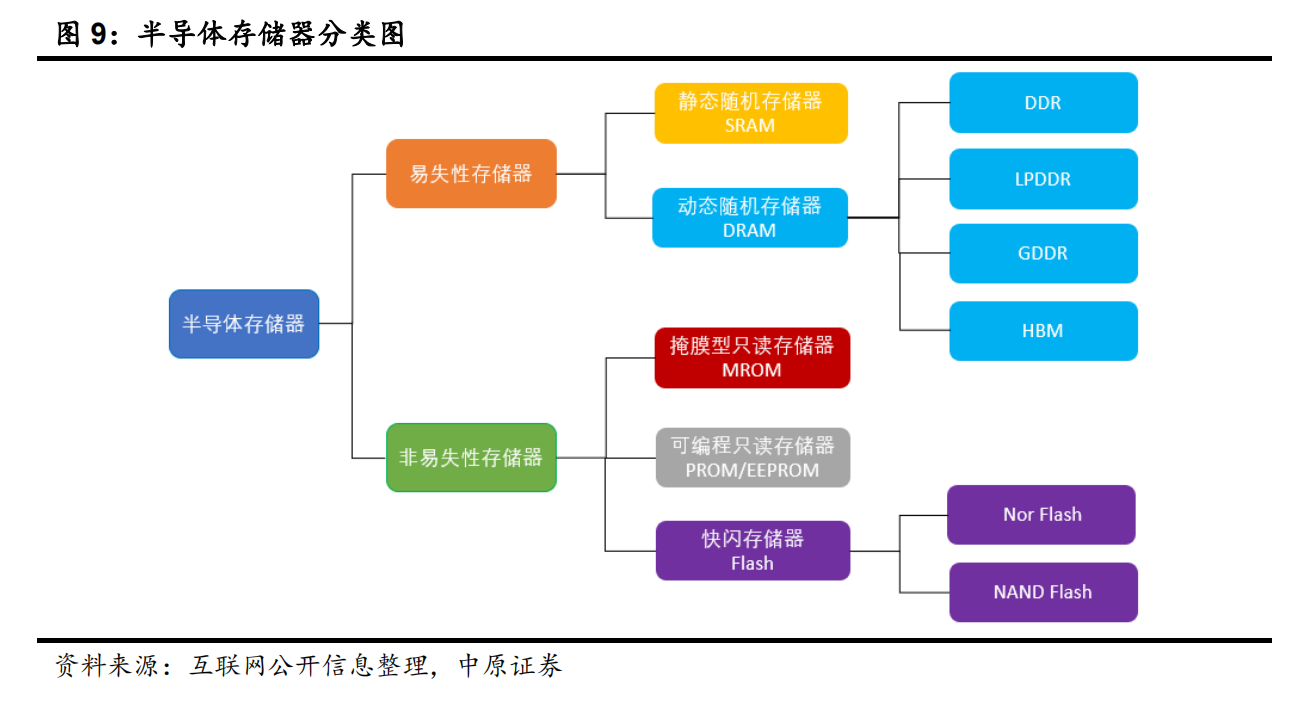

半导体存储器可分为易失性存储器和非易失性存储器。

易失性存储器又可分为静态随机存储器(SRAM)和动态随机存储器(DRAM)。

(来源:中原证券)

非易失性存储器主要包括掩膜型只读存储器(MROM)、可编程只读存储器(PROM/EPROM/EEPROM)、快闪存储器(Flash),快闪存储器的主流产品为NOR Flash和NAND Flash。全球半导体存储器市场以DRAM和NAND Flash为主。

(来源:中原证券)

(来源:民生证券)

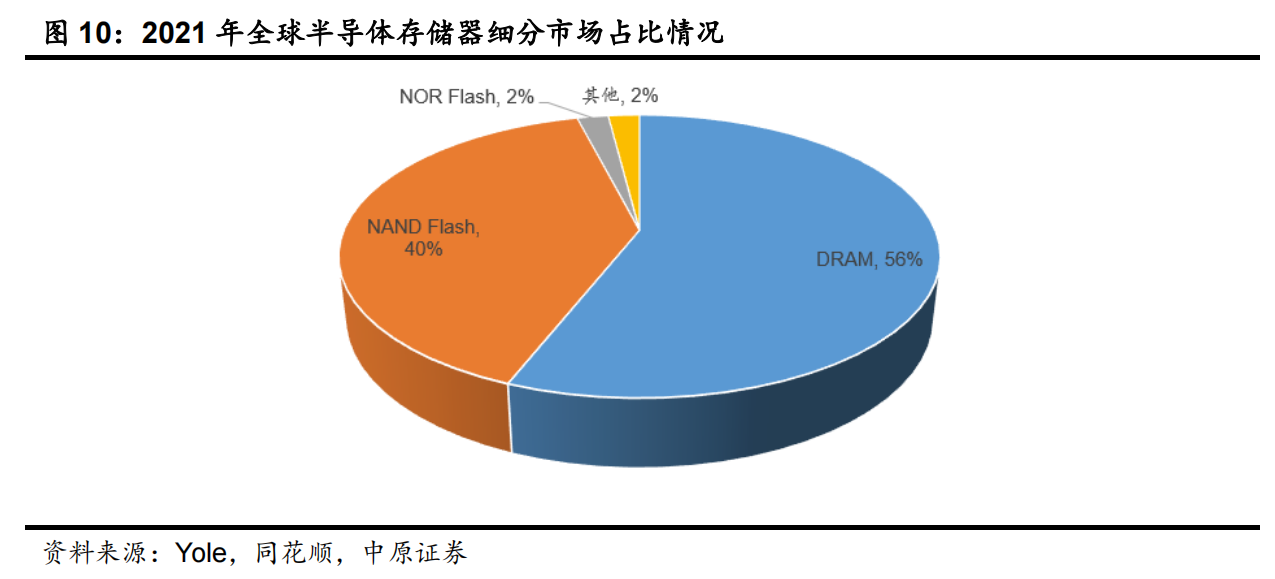

根据Yole的数据,2021年全球半导体存储器市场中DRAM为第一大产品,市场份额占比56%,NAND Flash为第二大存储器产品,市场份额占比40%,NOR Flash占比约2%,EEPROM和其他产品占比约2%,目前全球半导体存储器市场以DRAM(内存)和NAND Flash(闪存)为主。

中国占全球存储器市场需求比重达30%以上,未来国产替代空间广阔。根据Yole的数据,2022年中国占全球DRAM市场需求比重为30%,中国占全球NAND Flash市场需求比重33%,中国仅次于美国为全球第二大存储器市场,目前国产自给率仍然较低,未来国产替代空间广阔。

存储器周期在半导体细分领域中波动最大,是影响半导体周期变化的主要因素。

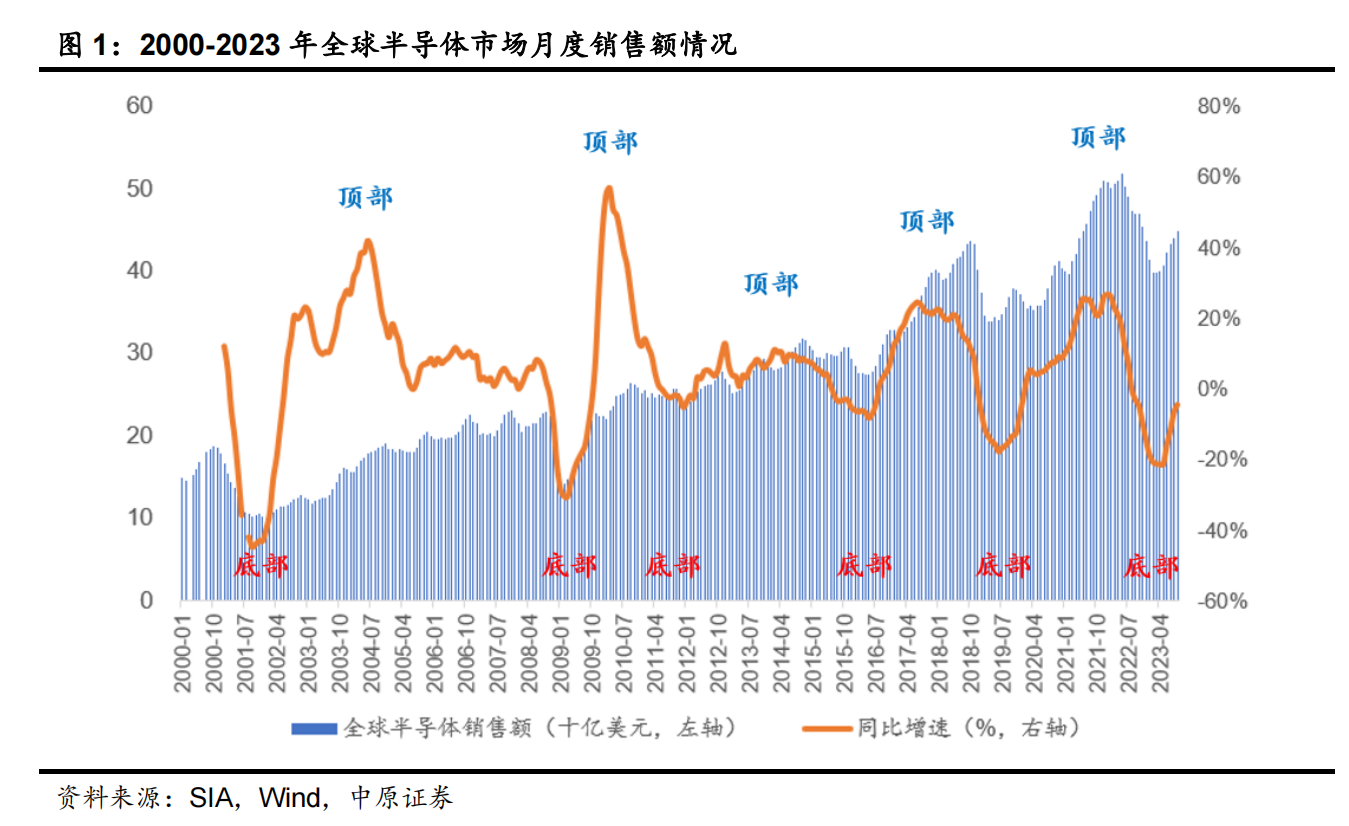

全球半导体行业兼具周期与成长属性,每隔4-5年经历一轮周期。上行周期从周期底部到周期顶部一般经历1-3年时间,下行周期从周期顶部到周期底部一般经历1-2年时间。

(来源:中原证券)

存储器占全球半导体销售额比重超过20%,在集成电路产业中占据核心地位。

根据WSTS的数据,2022年全球半导体销售额为5741亿美元,存储器销售额为1298亿美元,存储器占全球半导体销售额比重为22.6%,过去20年存储器长期占半导体销售额比重超过20%。

在上行周期的顶部,2010、2017年存储器销售额同比增长55%、61%,在下行周期的底部,2002、2019年存储器销售额同比下降30%、33%。

(来源:中原证券)

(来源:中原证券)

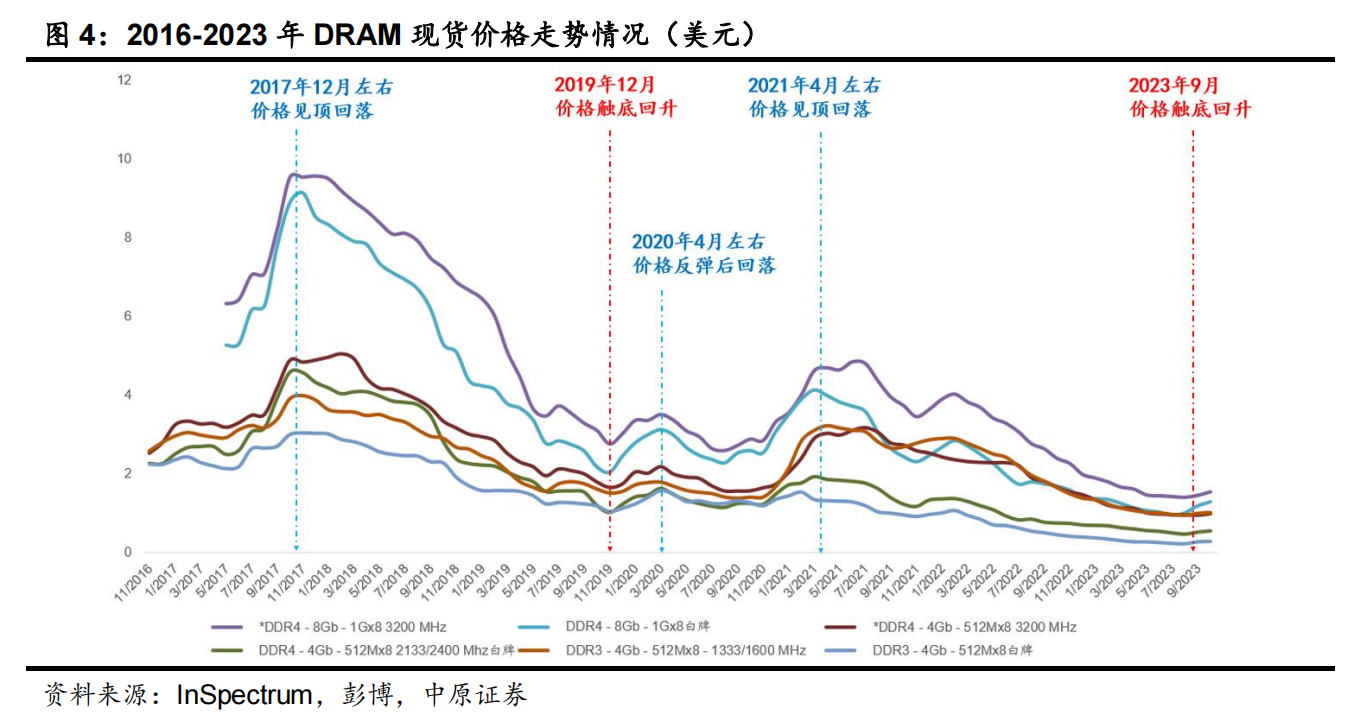

存储器价格触底回升,周期复苏或将至。

根据InSpectrum的数据,本轮下行周期持续时间已达2年半左右,DRAM价格和NAND Flash价格已跌破上一轮周期底部价格,下行周期价格拐点或已至。

(来源:中原证券)

在本轮下行周期中,海外存储龙头厂商纷纷减少产出及调整资本开支计划,供给端有望逐步收缩。在减产方面,根据TrendForce,铠侠位于日本四日市和北上NAND Flash晶圆厂

从2022年10月开始晶圆产量将减少约30%,美光、SK海力士、三星也相继宣布减产,供给有望逐步收缩。

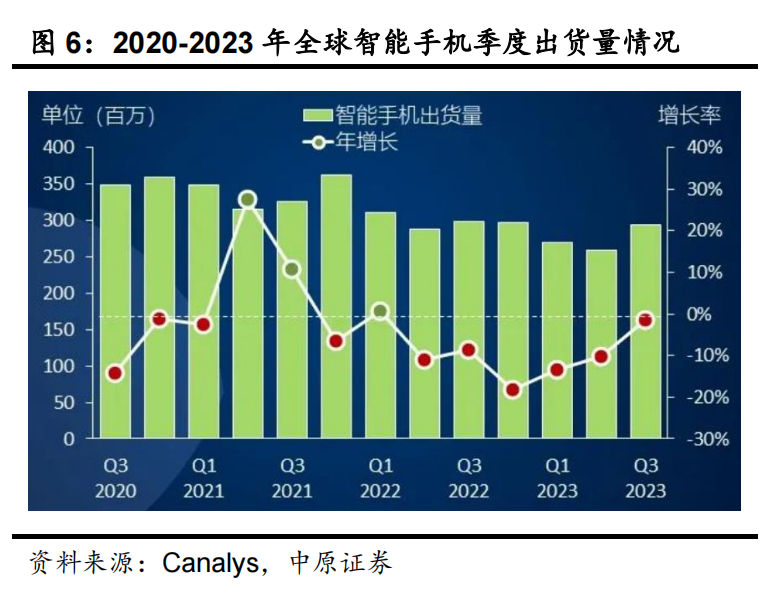

智能手机、PC等存储器应用重要领域需求正在逐步复苏。

(来源:中原证券)

Canalys预计2024年全球智能手机市场将在谨慎态势下实现温和增长。根据Canalys的数据,2023年第三季度全球PC出货量为6560万台,同比下降了7%,环比增长8%;23Q3的出货量创下近一年内的最低跌幅,进一步体现了库存水平的恢复和相关需求的复苏;在宏观经济环境略有改善的情况下,由于库存修正显有成效,Canalys预计目前良好势头将得以延续,PC市场有望在23Q4恢复增长。

供给端逐步收缩,如果下游需求逐步恢复,存储器周期复苏或将至。

本轮周期DRAM价格在2021年4月左右见顶回落,NAND Flash价格在2021年8月左右见顶回落,目前本轮下行周期持续时间已超过2年,从供给、需求、库存、价格等方面综合考虑,存储器周期复苏或将至。

投资策略

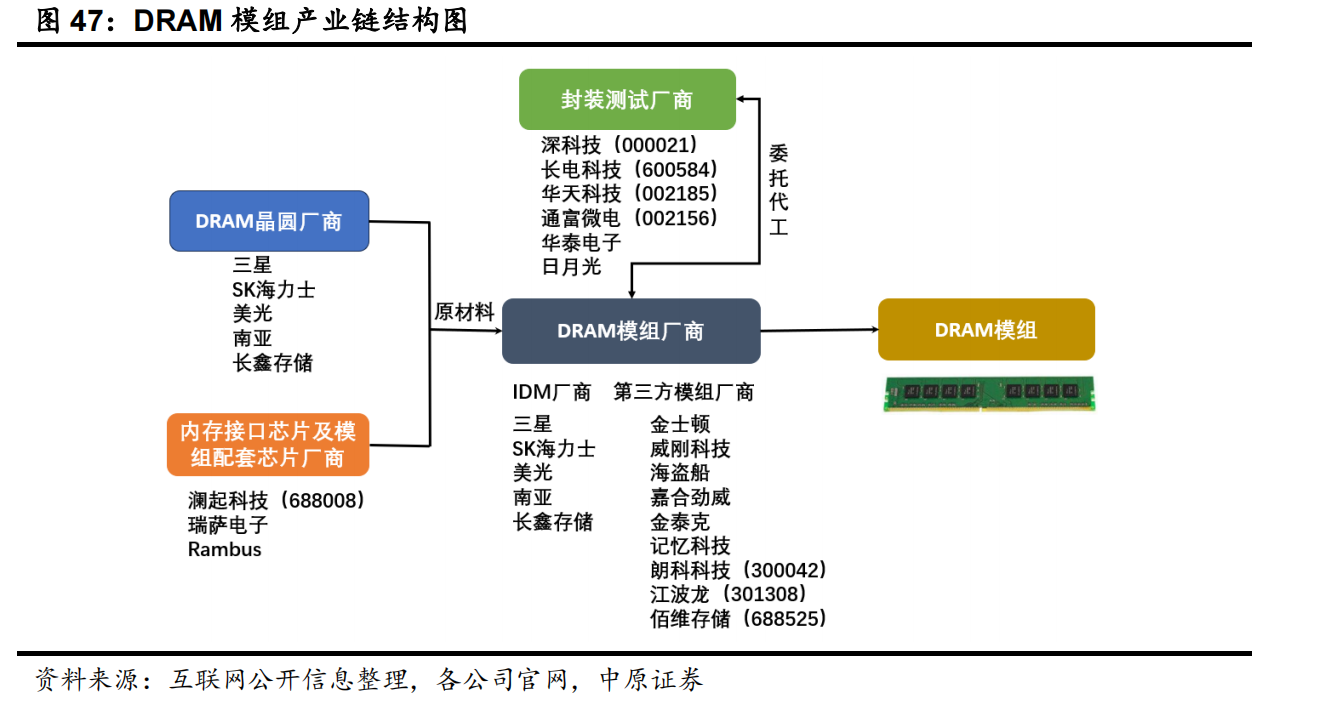

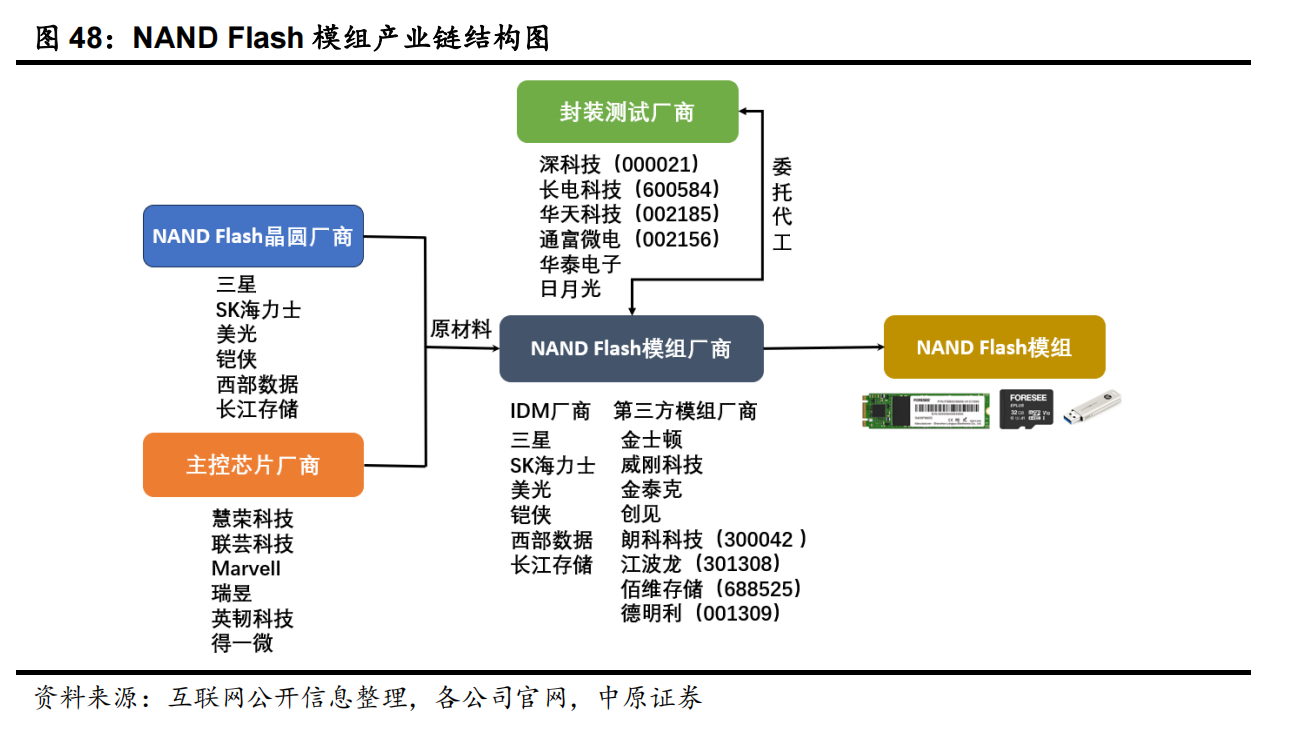

民生证券认为,存储原厂追求经济效益最优的“二八原则”,通常只聚焦智能手机、PC及服务器等具有大宗数据存储需求的行业头部客户。模组厂则瞄准广泛细分市场,为细分客户提供客制化服务,将标准化晶圆转化为存储产品,提升存储器在各类应用场景的适用性。

在NAND市场中,存储原厂主要聚焦于企业级/数据中心级固态硬盘和嵌入式存储产品(占Flash市场85%以上),模组厂则主要从移动存储(存储卡/UFD等)市场(约占Flash市场10%)出发,提升自身产品竞争力,逐步凭借差异化竞争发展至固态硬盘及嵌入式存储领域。

在DRAM内存市场中,存储模组厂占据的市场规模整体较稳定(160-180亿美元之间)。

芯片方面,兆易创新、东芯股份、北京君正、普冉股份、恒烁股份等。

个股精选

江波龙

雷克沙品牌存储卡全球市场份额位列第二名、U盘全球第三名、SSD在自有品牌渠道市场出货量排名全球第四名。

朗科科技

创建自有品牌“朗”系列国产化固态硬盘及内存产品线,有20多年的专业存储品牌的行业基础;国内存储模组厂商已逐步建立了品牌优势。

通过研发封测一体化建立竞争优势,国内存储模组厂商已经在产品创新、固件开发、芯片设计、先进封测等方面积累了核心技术优势。

参考资料

20230903-民生证券-存储器行业专题研究:他山之石,探析模组厂的成长路径

20231108-中原证券-半导体行业深度报告:存储器——让数字世界拥有记忆

20231112-五矿证券-电子行业点评:消费电子及半导体复苏迹象显现,行业景气度有望回升

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧