【风口掘金】机器人与汽车零部件共振!梳理具有共性技术的产业链上游厂商!

导语

①智能汽车产业链与具身智能产业链深度融合发展!

②梳理产业链的共通之处,以期挖掘出有爆发潜力的个股!

事件驱动

9月13日消息,工业和信息化部、公安部、财政部、交通运输部、商务部、海关总署、市场监管总局、国家能源局等八部门近日联合印发《汽车行业稳增长工作方案(2025—2026年)》。 《工作方案》提出,2025年力争实现全年汽车销量3230万辆左右,同比增长约3%,其中新能源汽车销量1550万辆左右,同比增长约20%;汽车出口保持稳定增长;汽车制造业增加值同比增长6%左右。

行业透视

一、步入2025年后,具身智能赛道进入加速落地阶段

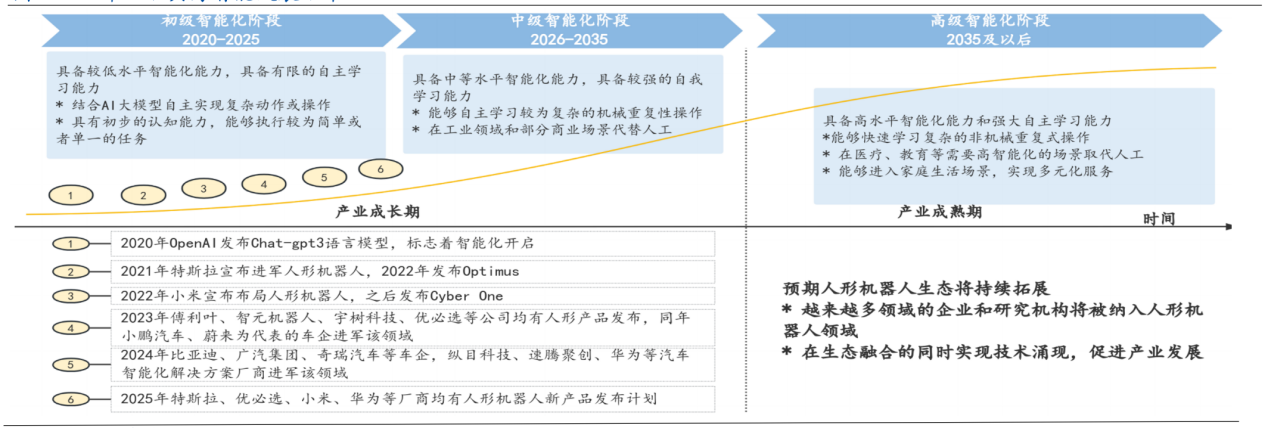

A)2020年以后具身智能发展沿革。2020年伴随OpenAI发布ChatGPT3语言模型,具身智能开启智能化发展周期,2020-2025年处于初级智能化阶段(产业成长期),技术与产业生态加速构建:2021年特斯拉宣布进军人形机器人并于2022年发布Optimus,2022年小米布局并推出CyberOne,2023-2025年傅利叶、智元机器人等科技企业,以及小鹏、比亚迪、华为等车企和智能化方案商密集入局,形成“科技+制造”双轮驱动的产业链雏形。这一阶段,具身智能依托AI大模型实现初步认知与复杂动作执行,在工业、商业场景开始替代简单人工任务,为产业规模化奠定基础。

图表1:2020年以后具身智能发展沿革

B)供给端——具身智能赛道进入加速落地阶段。2025年,众多厂商的量产计划密集释放,应用场景持续拓展,行业正从技术验证阶段迈入规模化生产,具身智能量产元年特征突出,有望带动产业驶入快速发展通道,为后续市场开拓与技术迭代夯实基础。

产能规划看,特斯拉2025年预计产能超5000台,2026年目标年产5万台;优必选2025年产能达1000台,2027年有望实现万台交付;智元机器人年初已有千台下线,二期工厂将支撑万台级产能;figure首年计划生产1.2万台,未来四年规划量产10万台;AgilityRobotics2025年产能扩展至1万台;宇树科技工厂二期投产后,四足机器人产能将从1.5万提升至5万。

应用场景方面,当前具身智能技术仍在迭代完善,工业场景因技术成熟度与市场需求的适配性较高,成为厂商优先攻坚的“试验田”。因此,特斯拉、优必选、figure、AgilityRobotics、宇树科技等主流厂商中短期都将重心放在工业场景的突破上。

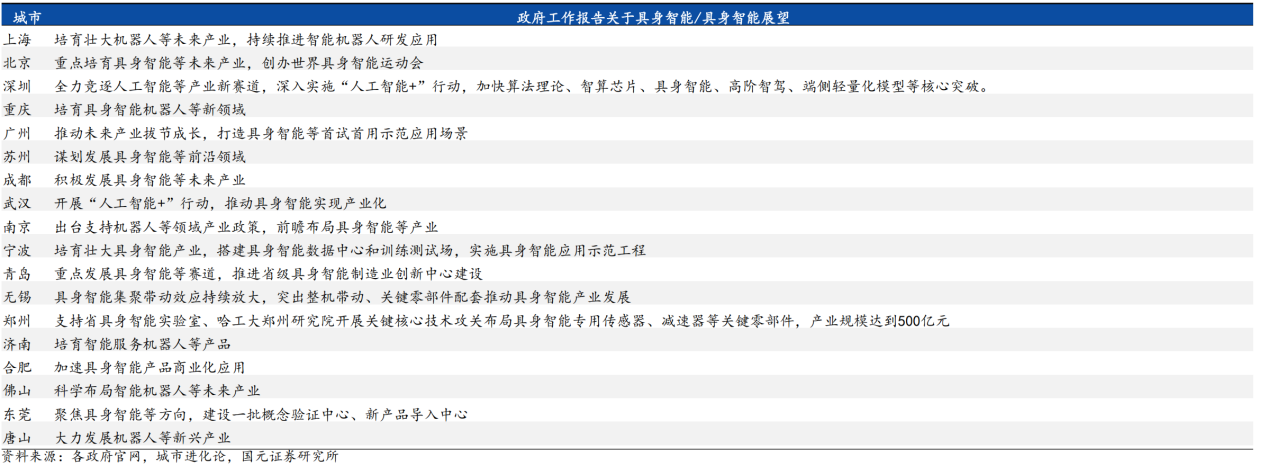

C)政策端——步入2025年,多数省市出台相关支持政策。①2025年以来,北京、深圳、广东、杭州等地纷纷出台专项政策,围绕技术攻关、产业链协同、场景落地、生态培育四大核心维度部署任务,同步在政策引导、资金支持、平台建设、资源整合等方面提供系统性支撑,明确以抢占全球技术制高点、构建自主可控产业生态为目标。②我国多数省市在2025年政府工作报告中均作出了关于具身智能发展的规划。同时,各地政策侧重点不一:包括聚焦技术突破(算法、芯片)、场景示范(工业、医疗)、生态构建(基金、平台)等,差异化路径清晰。

图表2:各省市2025年政府工作报告具身智能/机器人相关表述

需求端——多数行业都蕴含着较高的机器人替代可能性。

①从行业自动化替代逻辑看,具身智能在多领域展现出显著应用价值。第二届中国人形机器人与具身智能产业大会发布的《2025具身智能与具身智能产业研究报告》数据显示,2025年中国具身智能市场规模预计达52.95亿元,占全球比重约27%。

②除制造业外,服务行业的自动化改造潜力同样值得关注。以住宿和食品服务领域为例,食材预处理、标准化烹饪、餐具清洗消毒、客房打扫等环节中,近半数劳动时间耗费在可预测性强的体力作业和机械流程中。随着具身智能在灵巧操作、环境适应等关键技术的持续突破,预计至2035年,食品服务与住宿行业约73%的业务场景将逐步实现自动化运作。

二、整车产业链与具身智能产业链深度结合

整车产业链正在积极布局具身智能赛道,超10家整车制造商纷纷入局具身智能赛道。

①技术方面:汽车企业深耕智能驾驶,积累了感知、决策、执行等技术(如多传感器融合、车辆动力学控制算法),可无缝迁移至具身智能的环境感知与运动控制,大幅降低研发门槛,为快速切入提供技术支撑。

②应用场景方面:现代化工厂提供封闭可控测试环境。特斯拉率先在生产线部署Optimus,完成搬运、组装等复杂任务,既验证了实际应用可行性,也为同行提供范例,拓展了工业应用场景。

③供应链管理方面:汽车企业凭借强大的供应链能力,可保障具身智能硬件开发与量产效率;依托全球化供应链,能优化成本,确保硬件生产高效,在竞争中占据成本优势。死资金储备方面:汽车企业资金雄厚,为机器人领域长期研发提供支撑。如特斯拉以稳定现金流持续投入,保障研发稳步推进,为技术突破和产品迭代提供财务保障。

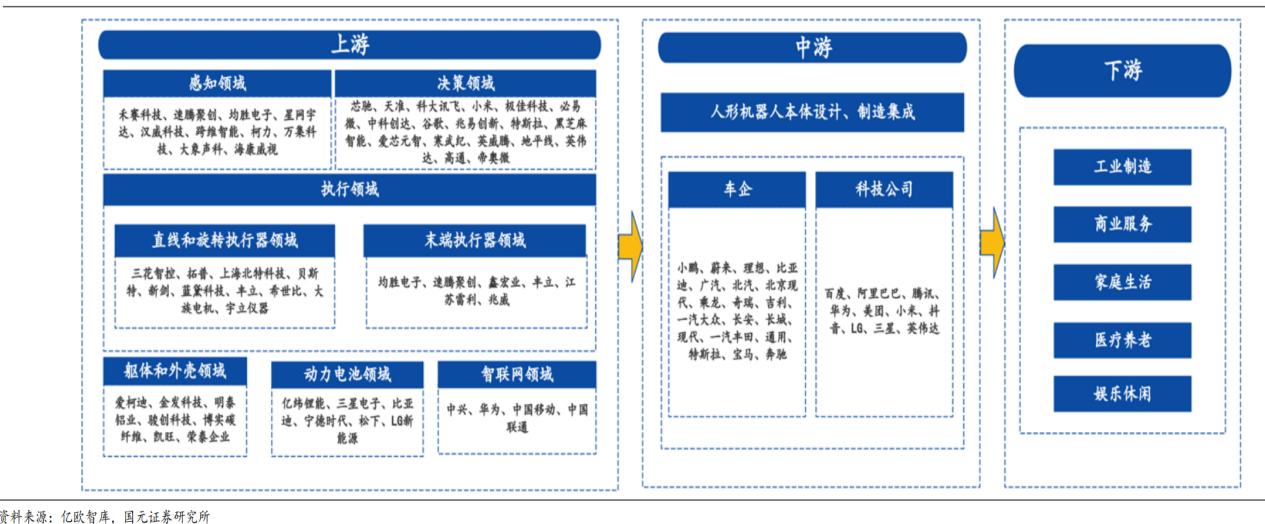

图表3:智能电动汽车产业链各环节积极布局具身智能赛道

整车产业链积极布局具身智能赛道原因——硬件趋同:供应链需求的高度复用、智能制造产线及能力复用、硬件传感器领域的技术复用、硬件芯片领域的技术复用、动力系统领域的技术复用。

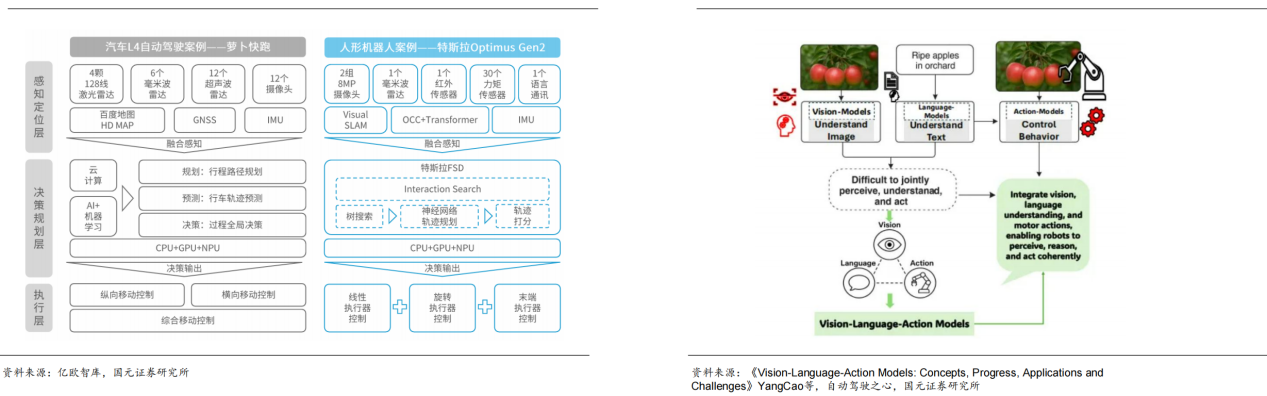

整车产业链积极布局具身智能赛道原因——软件趋同:具身智能与自动驾驶在智能化体系架构上高度一致,均正朝VLA大模型演进、源于物理世界交互的共性需求与技术演进,自动驾驶与具身智能正加速向视觉-语言-动作(VLA)模型收敛、具身智能VLA发展滞后于车端约2-3年,同时场景复杂度更高,构建数据闭环难度更大、目前智能电动赛道人才正快速向具身智能赛道迁移

图表4:具身智能与自动驾驶在智能化体系架构上的高度一致性(左)VLA大模型核心原理(右)

D.整车产业链积极布局具身智能赛道原因——自身生产制造需求与落地场景优势。类似智能汽车发展路径,真实场景采集的数据仍是产业发展的核心支撑,自动化程度高、数据富集的车厂成为天然试验场。目前已有多家厂商将其具身智能产品布局至整车生产线上:近年来,具身智能与汽车制造产线的融合已从概念验证迈向实际落地阶段。

图表5:当前具身智能在整车制造领域主要应用方向(左)优必选与奥迪一汽签约(右)

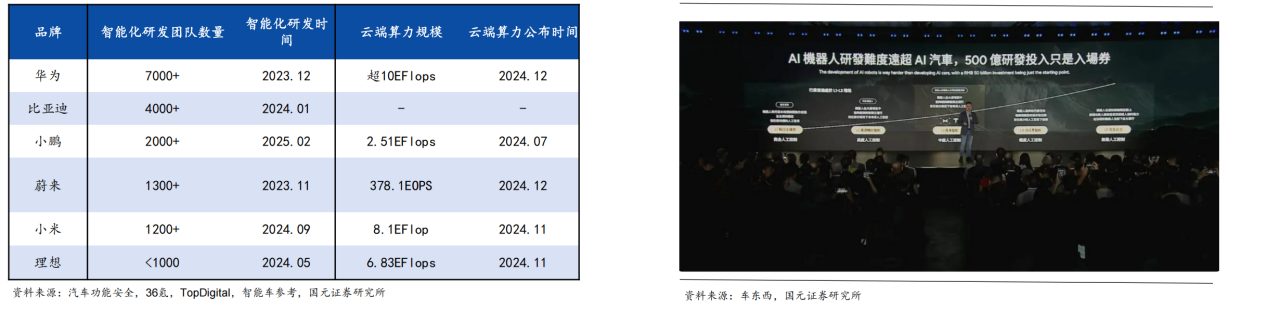

E)整车产业链积极布局具身智能赛道原因——算力优势、资金优势、人才积累。算力优势:技术复用与架构迁移:车企在自动驾驶领域已构建大规模云端算力(如华为超10EFlops、小鹏2.51EFlops),其多模态数据处理(视觉、语言、动作控制)能力与具身智能需求高度重合。

资金优势:产业资本与研发投入:汽车产业的高资本属性赋予车企雄厚资金储备,而具身智能研发需长期资金支持(如硬件迭代、海量数据训练、场景落地验证),车企可依托汽车业务现金流,持续投入机器人研发,抵御技术攻关期的高成本风险,相比传统机器人企业更具资金续航能力。

人才优势:跨域团队与技术积淀:车企智能化研发团队规模庞大(华为7000+人、比亚迪4000+人),涵盖AI、机械、电子、软件等多学科人才。这些团队在自动驾驶、智能座舱等场景中积累了“感知-决策-执行”全栈技术经验,与具身智能的“环境感知-任务规划-动作控制”逻辑完全适配。

图表6:部分车企智能化研发团队规模及云端算力规模(左)何小鹏认为500亿研发投入只是AI机器人入场券(右)

三、具身智能核心硬件

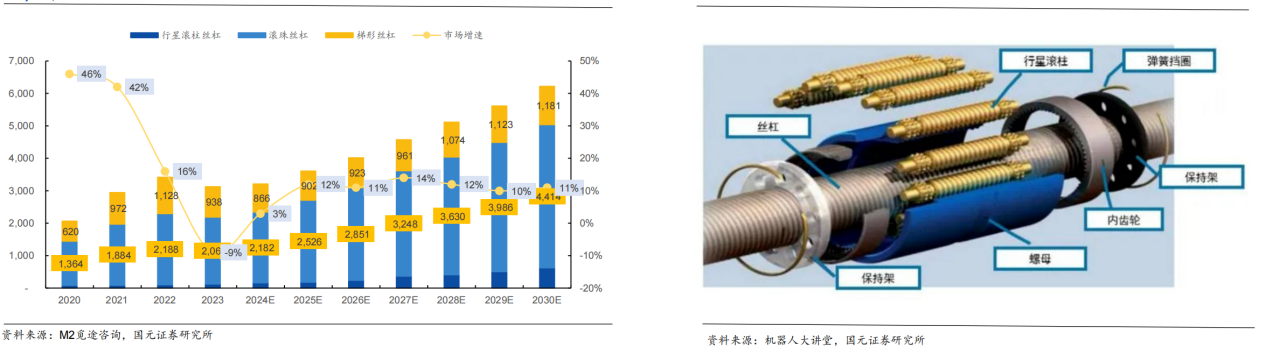

A)丝杠。丝杠是一种转换运动形式的高精度零件,主要可分为梯形丝杠、滚珠丝杠、行星滚柱丝杠。2023年中国丝杠市场规模约31.2亿,其中滚珠丝杠销售额占比约66%,梯形丝杠占比约30%,行星滚柱丝杠应用尚少,占比约4%;行星滚柱丝杠在性能维度优势显著,中国制造业有望实现加速追赶。

图表7:2020-2030年中国丝杠市场增长情况(不考虑具身智能未来增长,单位:百万元)(左)行星滚柱丝杠结构图(右)

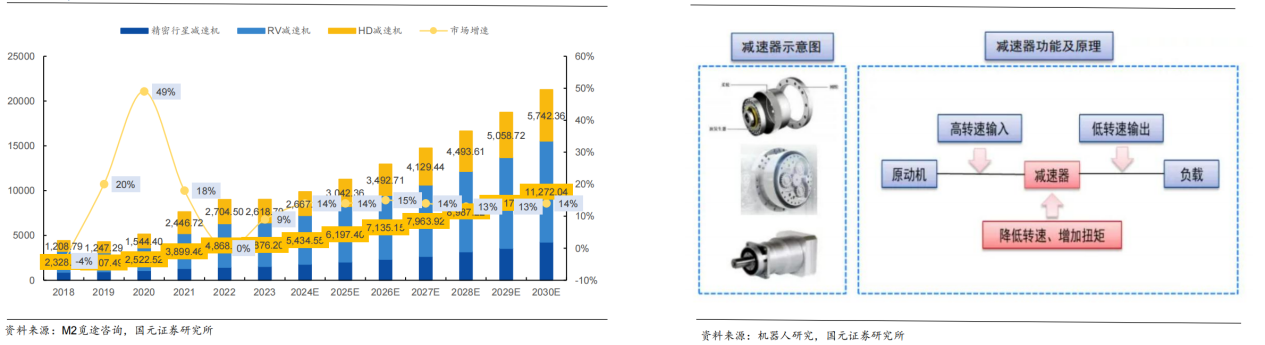

B)减速器。具身智能减速器是机械系统中的关键组件,主要可分为精密行星减速机、RV减速机、谐波减速机。2023年中国精密减速机市场规模约90亿元,其中RV减速机因在工业机器人领域广泛应用,市场占比最大;随着小型化、轻量化工业机器人以及协作机器人市场的快速发展,未来预计谐波减速机以及精密行星减速机的市场占比将有所提升;减速器领域中国有望依托技术突破和产品创新实现逐步超越。

图表8:2018-2030年中国精密减速机市场增长情况(不考虑具身智能未来增长,单位:百万元)(左)减速器及其功能示意图(右)

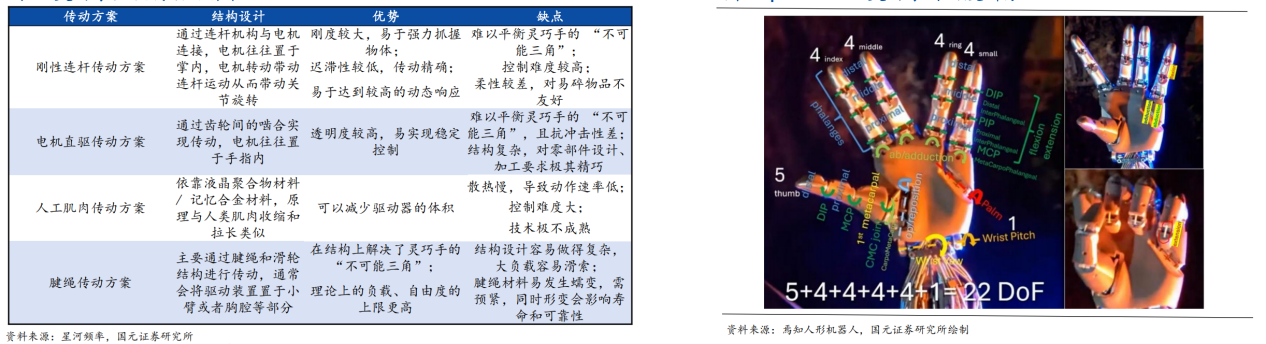

C)灵巧手。具身智能灵巧手以仿人化、精细化操作为核心,形成覆盖不同场景的产品矩阵;高技术壁垒叠加市场空间广阔,资本较为青睐灵巧手环节初创企业,该环节竞争格局尚未固化;除了初创企业以外,具身智能整机厂力争通过自研自产灵巧手,构建差异化竞争壁垒。

图表9:灵巧手主流传动方案梳理(左)OptimusGen3灵巧手自由度拆分(右)

投资策略

具身智能作为共性技术,有望进一步推动汽车产品智能化升级。一方面,具身智能可以推动汽车产品性能提升,如助力实现更高级别的自动驾驶,优化智能座舱交互体验。另一方面,在制造端,人形机器人可承担重复性、危险性高的工作,提高生产效率、保障产品质量,实现提质增效与降本减负。两者具有相通性,可以着重关注上游零部件比如减速器,行星齿轮等生产厂商。

公司梳理

(1)比亚迪:8月销量环比回升,继续加快高端化和出口

(2)中鼎股份:业绩稳健增长,积极布局新领域赛道

(3)双环传动:降本增效迭代产品放量,二季度净利润同比增长20%

风险提示

国内外政策波动预期风险;宏观经济复苏不及预期风险;新技术迭代风险;产业资本拥挤风险;上游原材料价格超预期风险

资料参考

20250801-国元证券-汽车行业深度报告:智能汽车产业链与具身智能产业链协同发展

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容由九方智投顾钱栋(A0740624100008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧