【风口掘金】AI-PCB三巨头垄断全球70%份额!量价齐升还要创新高?

导语

①AI服务器、智能汽车等应用驱动高端PCB产能加速推进-量价齐升!

②梳理PCB行业的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

《十四五”规划和2035年远景目标纲要》:明确提出培育壮大集成电路、人工智能、大数据、物联网等战略性新兴产业。这些产业(尤其是集成电路)的快速发展,直接拉动了对高端IC载板、高多层板、HDI板、高频高速板等PCB产品的需求。

行业透视

一、电子行业继续向好,AI-PCB产业链业绩持续高增长

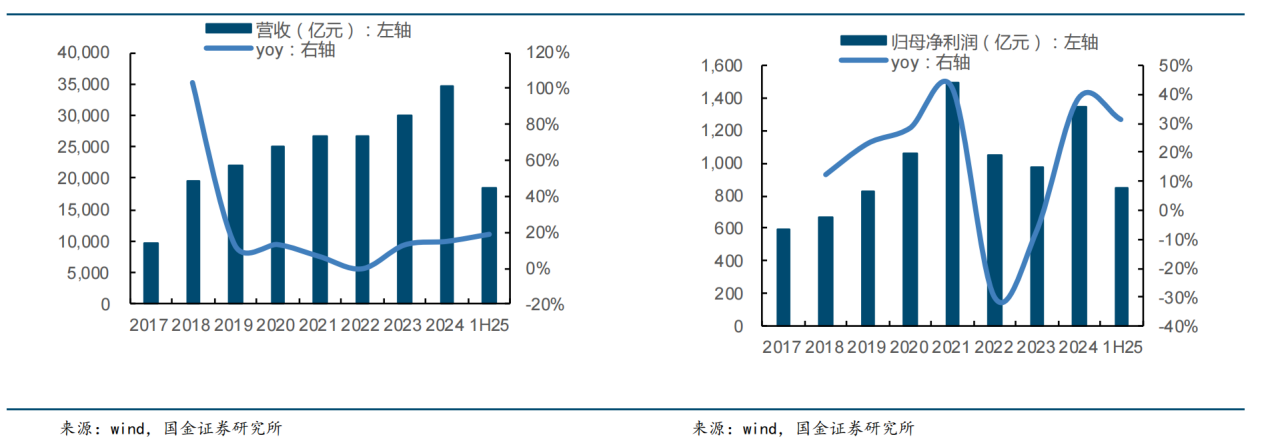

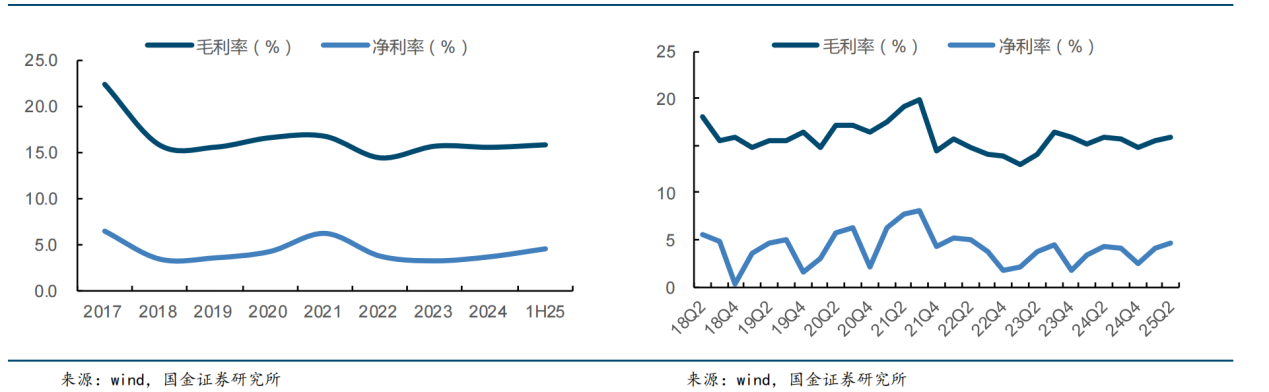

A)25H1电子行业继续向好,24H1营收同增11%、利润同比大幅增长75%。电子行业25H1年实现营收18503亿元,同增19%,归母净利润852亿元,同增31%。25Q2营收10110亿元,同增20%,归母净利润500亿元,同增42%,盈利改善。25H1年毛利率15.8%,同比+0.3pct,净利率4.5%,同比+0.6pct。25Q2毛利率15.9%,同比+0.1pct,环比+0.4pct,净利率4.7%,同比+0.4pct,环比+0.6pct,整体来看2025年AI云端算力硬件需求持续强劲,产业链业绩高速成长;国内半导体自主可控、国产替代需求加速,设备板块业绩亮眼;消电及半导体受到终端需求逐渐回暖,稳步向上。

图表1:电子行业历史营收情况(左)电子行业历史归母业绩情况(右)

图表2:电子行业历史盈利能力情况(左)电子行业历史单季度盈利能力情况(右)

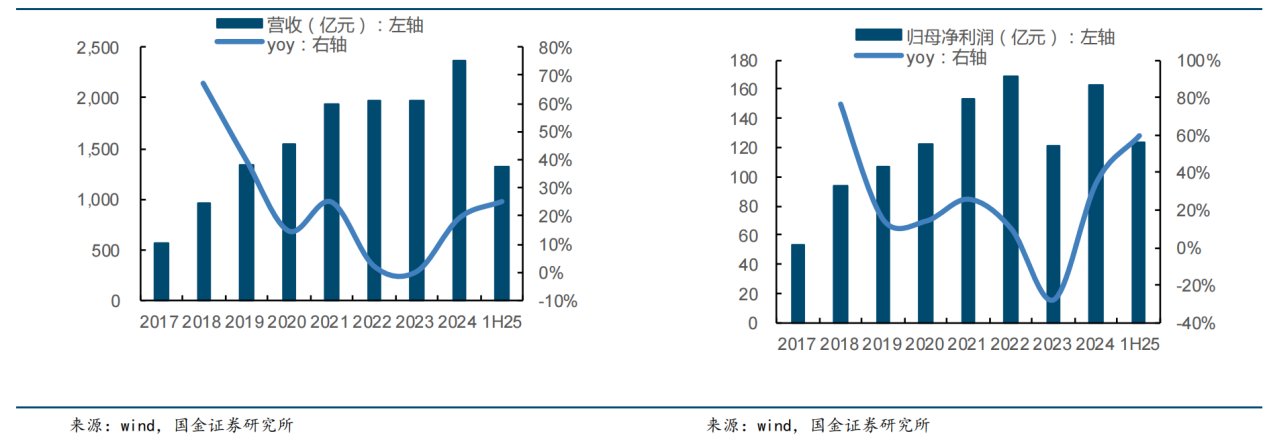

B)AI云端带动了AI服务器、交换机、光模块等需求,NV拉货,推理需求大幅增加,ASIC需求旺盛,PCB板块受益明显,叠加下游多个领域需求回暖。AI-PCB公司订单强劲,满产满销,正大力扩产,下半年业绩高增长有望持续,顺周期需求恢复&AI需求旺盛带动涨价趋势,PCB板块2025年业绩增长强劲。25H1营收1327.0亿元,同增25.2%,归母净利润123.9亿元,同增59.3%。25Q2营收为702.5亿元,同增24.5%,归母净利润为70.1亿元,同增56.6%。

图表3:PCB历史营收情况PCB(左)历史归母业绩情况(右)

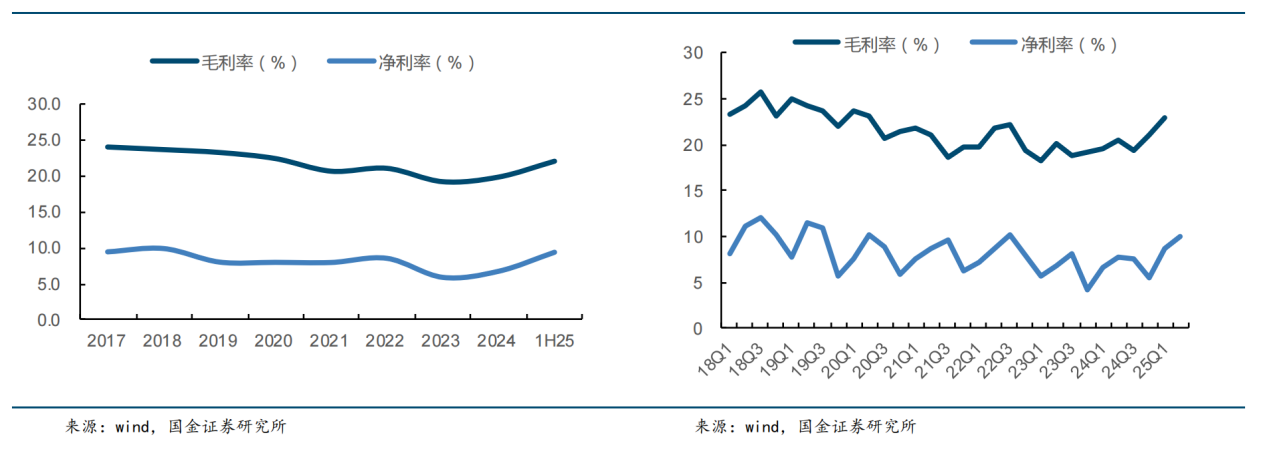

图表4:PCB行业历史盈利能力情况(左)PCB行业历史单季度盈利能力情况(右)

C)PCB扩产带动上游需求,高介电材料升级。受AI需求驱动,胜宏科技、沪电股份、鹏鼎控股等PCB龙头扩产积极,形成材料升级与产能扩张共振的格局。PCB上游核心材料包括铜箔、电子布和树脂,分别承担导电、支撑绝缘和介电性能控制的功能。铜箔由HVLP1向HVLP5升级,以满足AI高速信号传输要求;电子布向第三代低介电布迭代,匹配高频高速与轻薄化趋势;树脂则向碳氢及PTFE升级,降低介电常数与损耗。铜箔环节的德福科技、铜冠铜箔、隆扬电子等,电子布环节的宏和科技、中材科技、菲利华等,树脂环节的圣泉集团、美联新材、东材科技等均在加快导入高端产品体系。

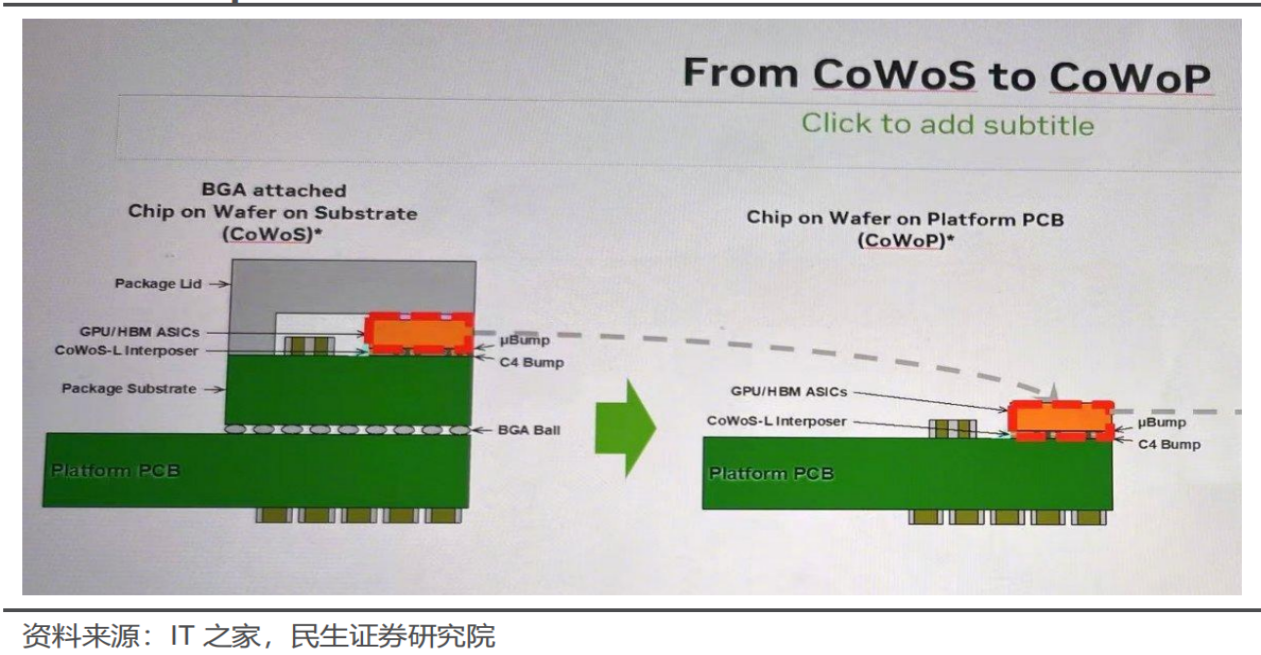

二、CoWoP或成未来封装路线,mSAP成为核心工艺

PCB行业正处于先进封装与高密度互连技术快速发展的阶段,传统HDI与基板技术逐步升级为具备亚10µm线路能力的MSAP工艺,以满足高速信号传输和大规模集成的要求。同时,面板级封装(如CoWoP)等新技术的出现,正在改变封装基板形态,通过直接采用大尺寸PCB承载多芯片,降低成本并提升互连密度。目前国内厂商正加快相关布局,凭借制造工艺及客户壁垒,有望在未来高性能应用中取得突破。

图表5:CoWop结构示意图

三、PCB核心装备供给紧张,国产替代再提速

PCB核心工艺包括钻孔、电镀和蚀刻成像等,直接决定了电路板的互连密度、信号完整性和生产良率。在AI驱动行业向更高层数、更精细布线和更高可靠性方向发展,对机械钻孔与激光钻孔精度、电镀孔壁均匀性及高长径比能力、光刻成像精度等提出了更高要求。国内大族数控、鼎泰高科、东威科技等设备厂商正加快在高多层板、HDI、MSAP等先进工艺设备的布局,并在钻孔、钻针、电镀、蚀刻等环节有所体现。

投资策略

前期报告中多次强调“速率“及”功率“为当前AI发展的两大核心矛盾,”速率“环节中,PCB作为直接搭载芯片的载体,承担了信号传输与交换的重要功能,成为AI产业链中最收益的环节之一。伴随着CoWoP、正交背板等PCB新方案的推进,PCB工艺迭代加速,产业链进入明确的上行周期,看好PCB迎来“黄金时代”。上游材料及设备公司显著受益于PCB产能的扩张。

公司梳理

(1)沪电股份:公司通过加大研发与产能的战略性投入,成功把握AI服务器等领域的需求,实现了营收的大幅增长。

(2)深南电路:在AI技术带来结构性机遇的背景下,公司精准把握了AI算力升级、存储市场回暖和汽车电动智能化三大增长机遇。

(3)胜宏科技:公司成功抢抓AI算力与数据中心升级机遇,凭借在超高层数、高阶HDI等领域的技术壁垒,快速实现了AI相关高端产品的规模化量产,从而优化了产品结构并提升了盈利能力。

风险提示

需求恢复不及预期的风险;AI进展不及预期的风险;外部制裁进一步升级的风险;技术升级换代的风险;全球贸易摩擦

资料参考

20250831-国金证券-电子行业研究:25H1电子行业继续向好,AI-PCB产业链业绩持续高增长

20250822-民生证券-PCB行业专题:AIPCB技术演进,设备材料发展提速

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容由上海九方云智能科技有限公司投资顾问顾钱栋(A0740624100008)编辑整理,仅供参考学习使用,不作为投资建议,据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧