三大领域引爆PCB千亿市场!

导语

①AI算力浪涌,PCB加速升级

②梳理PCB的核心产业链,以期挖掘出后续有爆发潜力的个股!

事件驱动

根据Prismark2024年第四季度报告统计,2024年以美元计价的全球PCB产业产值同比增长5.8%,其中18层及以上多层板、HDI增速明显高于行业水平,主要得益于算力、高速网络通信和新能源汽车及ADAS等下游领域呈高景气。根据TrendForce集邦咨询数据,2024年全球AI服务器Server出货量年增幅度为46%,预计2025年增长25%。2024年中国新能源车销量增长38%,新能源车PCB板单车用量大约是传统燃油汽车的4-5倍。

行业透视

一、生成式AI的快速普及导致算力需求呈指数级增长,AI服务器渗透率提升带动PCB需求

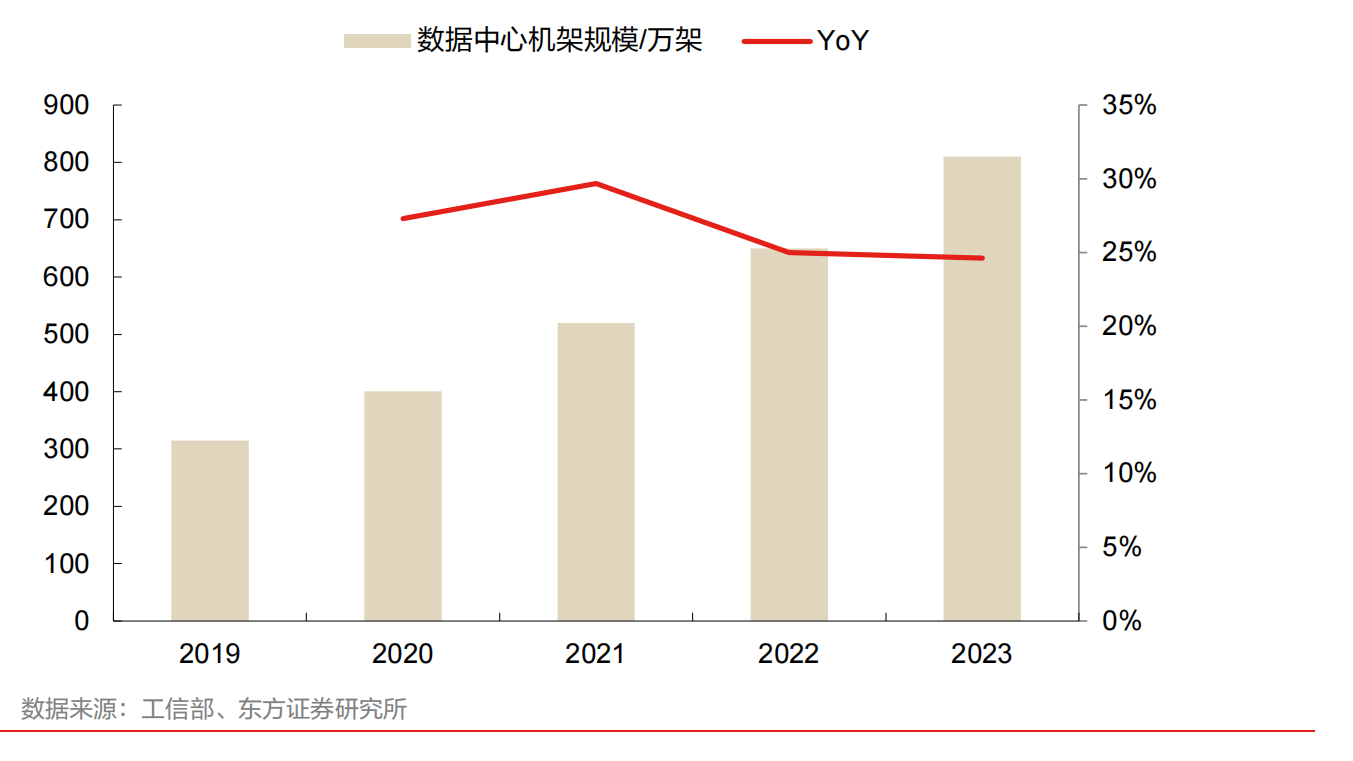

A)AI算力需求增长,PCB等核心硬件受益。中国算力规模持续增长,智能算力成增长新动力,根据2023年国家信息化发展报告,我国算力基础设施综合水平稳居全球第二,提供算力服务在用机架数达到810万标准机架,算力总规模超过230EFLOPS。其中智能算力规模达到70EFLOPS,新增算力基础设施中智能算力占比过半,成为算力增长的新引擎;东数西算”战略深入实施,全国一体化算力网络加快构建;据中心建设如火如荼;AI需求带动服务器快速发展,服务器硬件厂商有望受益,据TrendForce预测,2024年全球AI服务器产值将达1870亿美元,占服务器市场的65%,同比增长达69%。同时,中国市场也展现出强劲增长势头,IDC数据显示,2024年上半年中国加速服务器市场规模达50亿美元,同比增长63%。预计到2028年将达到253亿美元。

图表1:中国在用数据中心机架规模

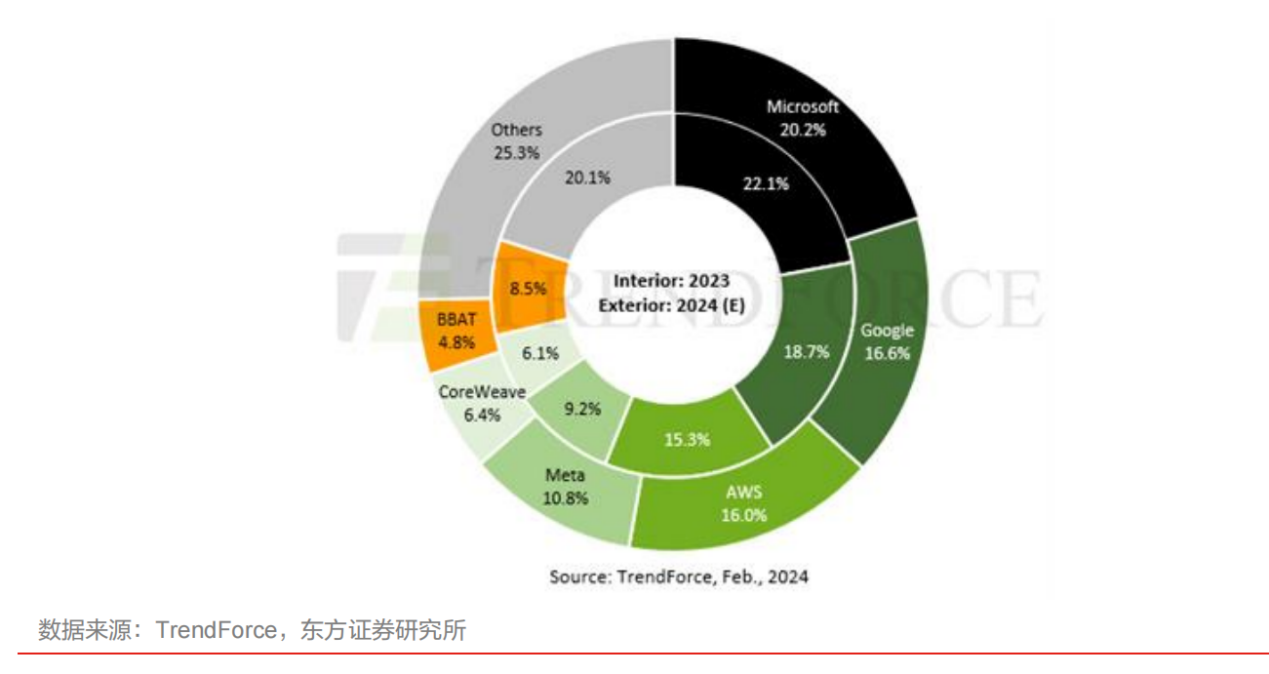

图表2:2023-2024年全球CSP对高阶AI服务器需求占比

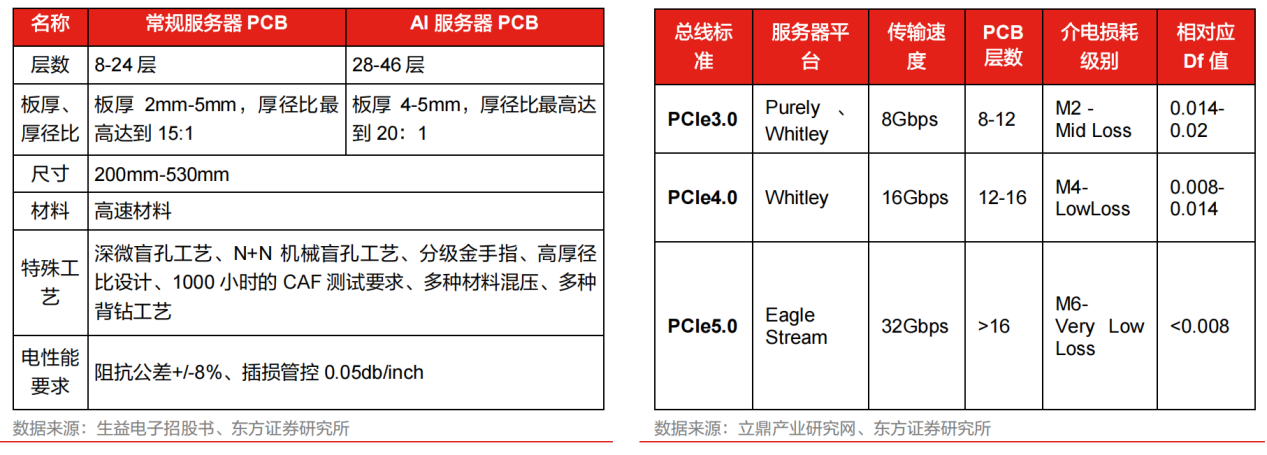

B)服务器规格迭代,PCB材料/设计升级。服务器性能提升需PCB材料与设计标准重构,AI服务器对PCB的性能要求更高,包括更高的层数、更大的纵横比、更高的密度和更快的传输速度,服务器升级对PCB提出了高频高速、低信号损耗、高散热性能的要求,PU板组作为AI服务器核心组件,配置升级要求PCB规格提升,GPU中PCB向高密度、高集成度方面发展,有望带动PCB需求上升。生成式人工智能、大模型计算和边缘计算的普及大幅增加了AI服务器的出货量,进一步刺激了高端PCB产品需求,使其成为PCB市场中增长最快的下游细分领域。

图表3:服务器PCB主要性能指标(左)服务器升级要求PCB板层数及介质损耗因子标准(右)

二、AI算力硬件迭代催生PCB行业结构性增长机遇

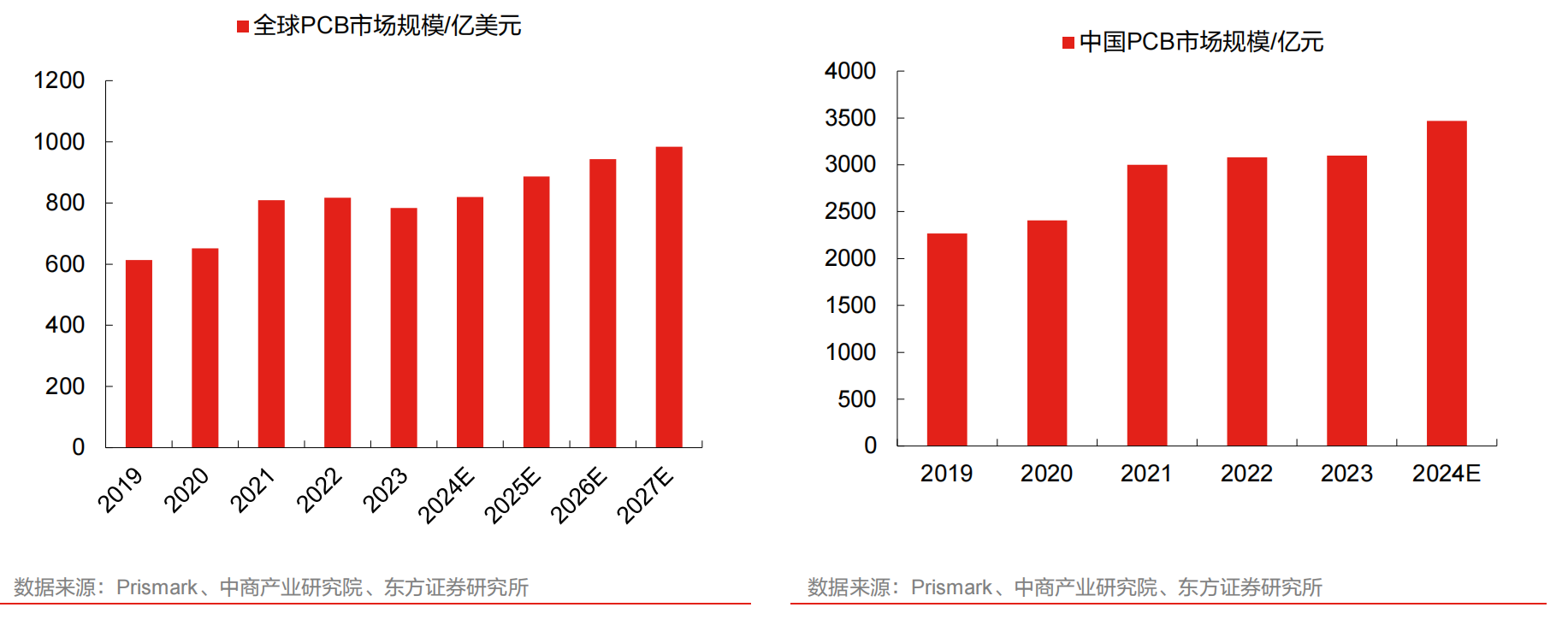

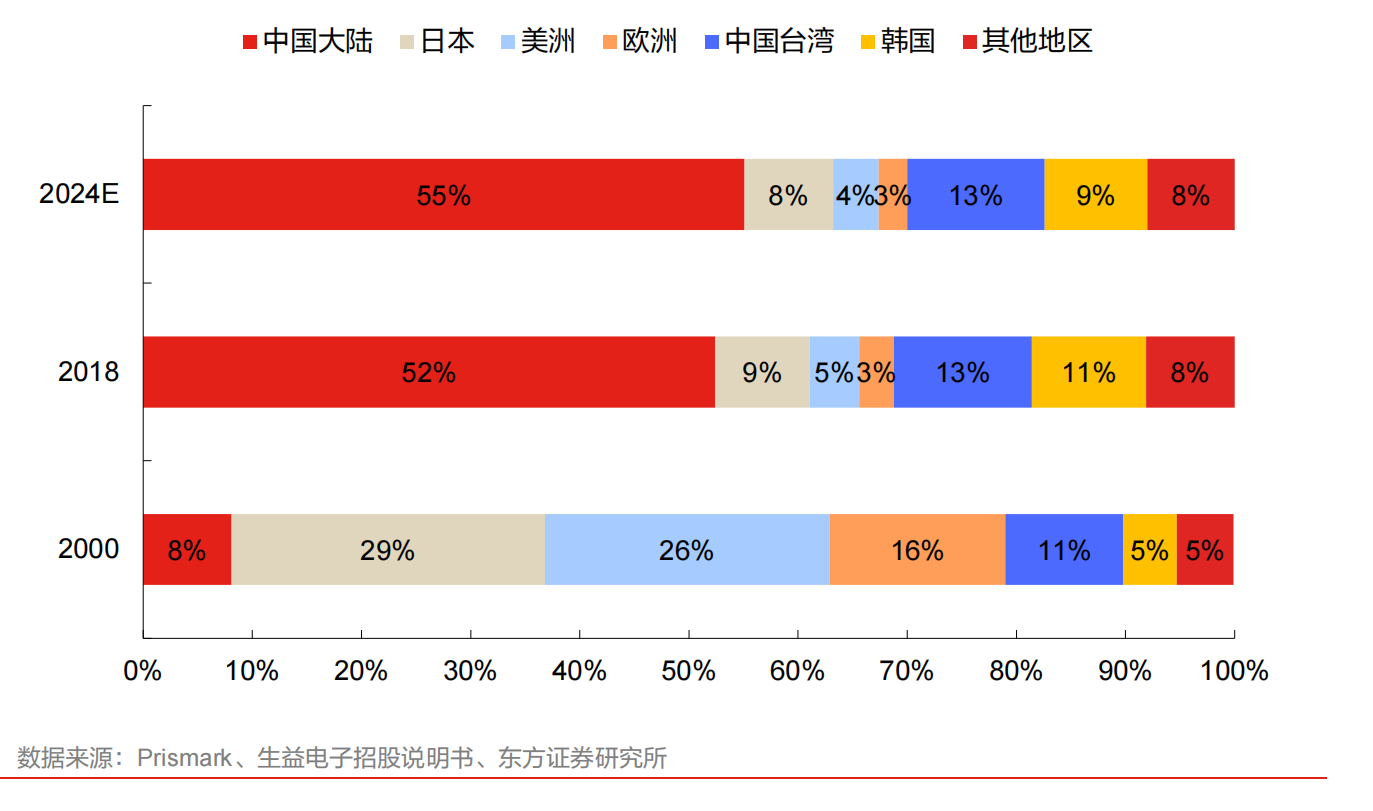

A)全球PCB市场稳定增长,中国核心地位稳固。根据Prismark预测,到2027年全球PCB市场规模将增至984亿美元,8年CAGR达6%。根据中商产业研究院报告显示,2019-2024年中国PCB市场规模将由2267亿元增至3469亿元,5年CAGR达9%。PCB行业市场集中度较低,全球PCB产能向亚太地区转移,中国成为全球第一大PCB生产国,中国大陆PCB产能集中于中低端领域,端应用催动PCB产品结构升级,行业有望向集中化方向演进,我国PCB厂商产品逐步向高端化迈进。

图表4:2019-2027年全球PCB市场规模(左)2019-2024年中国PCB市场规模(右)

图表5:全球PCB产地迁移情况及份额预测

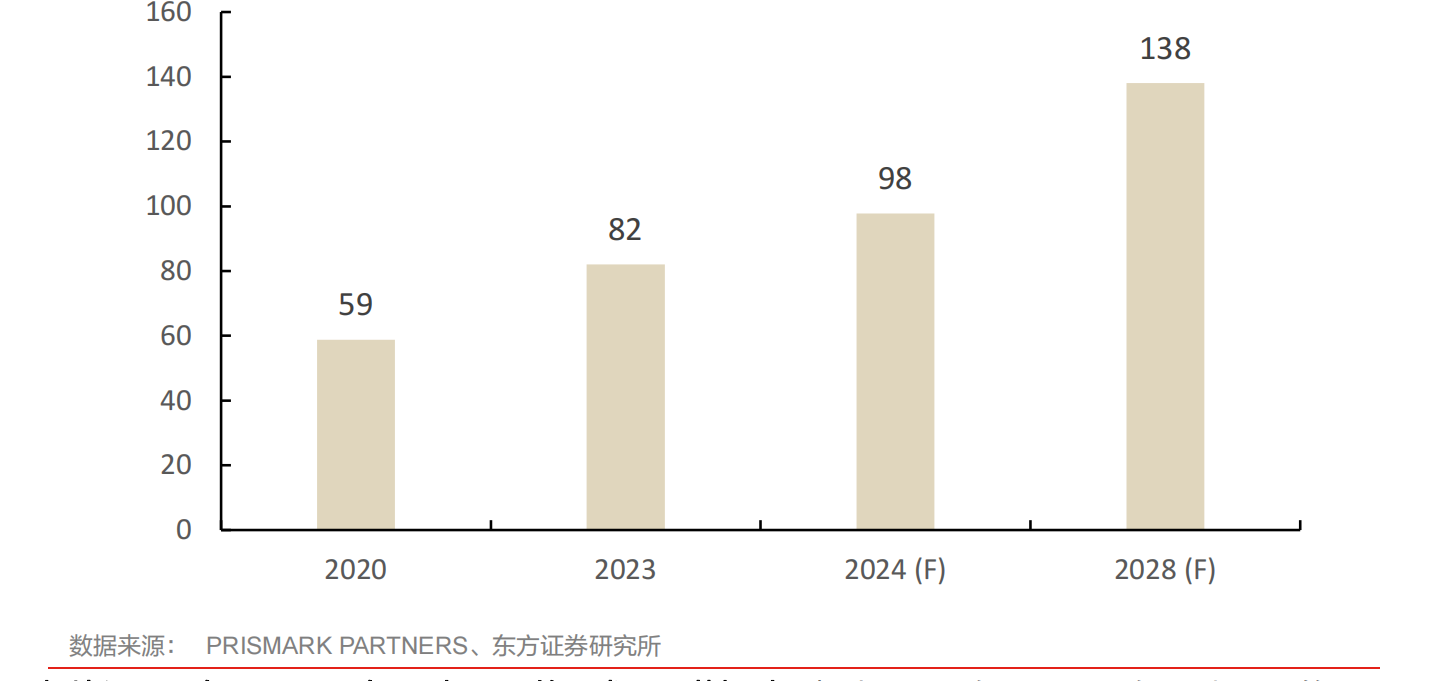

B)行业技术变革已至,高端PCB市场快速成长。为AI算法运行的核心硬件,AI服务器对高性能计算和高速数据传输的需求不断提升,驱动了PCB板在技术上的快速迭代。为满足高负载、高频运算需求,PCB板需具备高密度互联、多层设计和高频信号传输能力。AI服务器的PCB层数通常为28-46层,板厚4-5毫米,厚径比可达20:1。随着服务器平台升级至PCIe5.0,传输速率提升至36Gbps,PCB层数需超过18层,板厚也将从2毫米逐步增加至3毫米以上。根据Prismark数据,2023年全球服务器领域PCB市场规模为82亿美元,预计2028年将达到138亿元,复合增长率达11%。

图表6:2020-2028年全球PCB行业服务器/数据存储领域市场规模(亿美元)

C)高频高速PCB方案升级,PTFE材料增长空间广阔。PCB板具有集成度高、易于装配、互联密度高等特点,在较短距离信号传输上具有优势,PTFEPCB板有望成为服务器内互联新方案。

D)由于大模型算力效率优化的进步,根据电子发烧友网站的报告预计,未来3年全球和国内生成式AI的需求会较2023年增长3~4倍。由于AI服务器主要 使用 18层及以上PCB板,而且还使用大量高阶HDI板,因此大模型普及将会 持续推动 PCB板需求的快速增长。

图表7:全球生成式AI的需求将成倍增长

三、PCB国产替代加速,国内厂商向高端化迈进

近年来,国内领先厂商精准把握通信基础设施升级、新能源车智能化转型、AI服务器集群部署等战略性机遇,已成功构建覆盖高速多层板、HDI高密度互连板、先进封装基板及柔性电路板的完整高端产品矩阵。据权威行业研究机构Prismark预测,2023至2028年间,我国多层板、HDI板、封装基板和挠性板四大核心产品品类的年均复合增长率将保持在6%以上。AI算力革命推动服务器PCB向24层以上超高层板演进,单机价值量提升;高频高速材料需求,驱动PCB板损耗因子要求更高;先进封装技术迭代带动基板精密度突破。在此背景下,国内厂商通过材料配方改良、工艺制程优化及智能化产线升级等行动,已实现高端PCB产品多项关键技术突破。在政策引导和供应链安全双重驱动下,预计PCB国产替代进程持续加速。

四、乘用车普及高级辅助驾驶将持续推升PCB需求

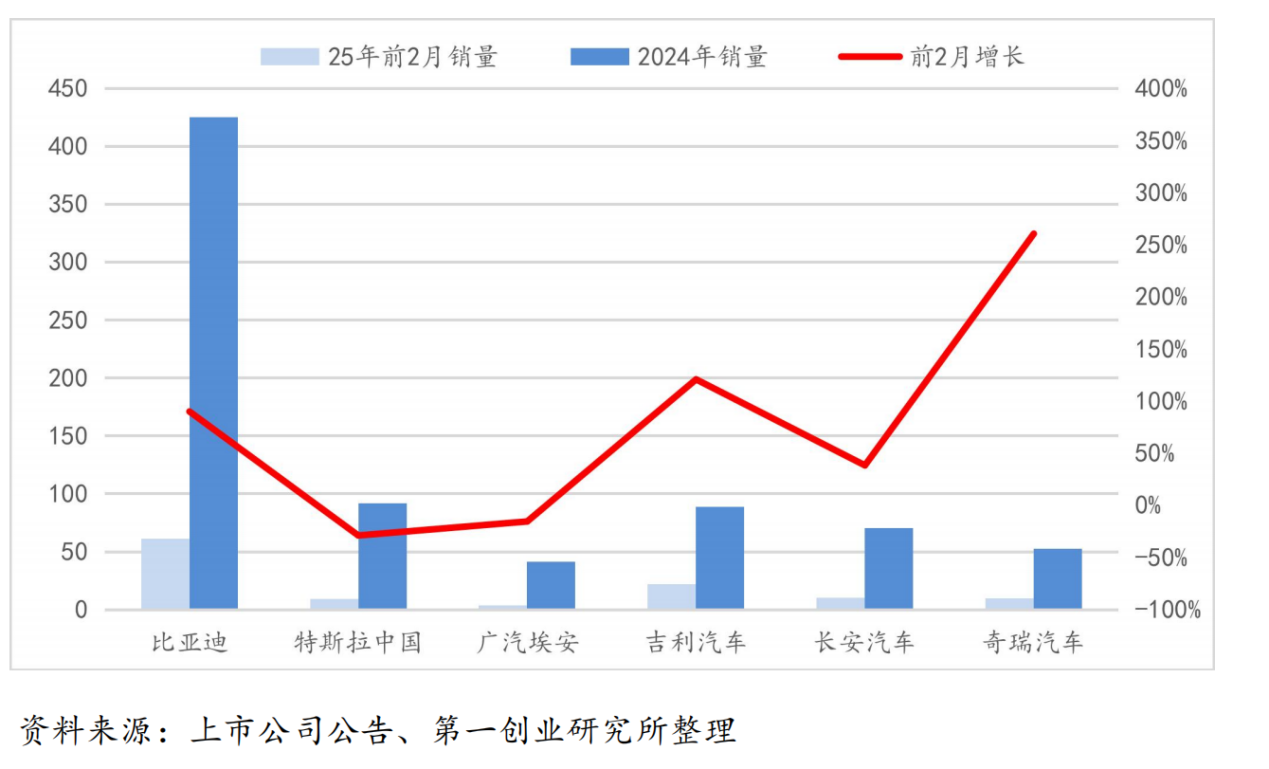

2024年10月奇瑞全球创新大会在安徽芜湖开幕,宣布2025年高阶智驾要从

20万元车型区间,下降到13万元以上车型区间。2025年2月9日晚长安汽车举办智能化战略“北斗天枢 2.0计划”发布会,宣布2025年8月,长安将率 先在 10万元级别的车型上搭载激光雷达。2月12日比亚迪的“天神之眼”智 驾发布会,宣布 2025年从10万元级车型到百万级豪华车普及智能驾驶。3月3日,吉利汽车发布“千里浩瀚”智驾解决方案,将在2025年吉利的新能源车标配。3月6日广汽丰田铂智3X,顶配激光雷达车型售价13.98万元,发布 后一小时订单过万台。可见 2025年乘用车10万元售价以上车型普及高阶智能辅助驾驶趋势明显,且销量反馈非常正面。

图表8:2025年普及高阶智驾公司销量占国内销量超50%且高增长

投资策略

AI服务器硬件迭代催生PCB行业结构性增长机遇,国产厂商高端替代有望加速。

建议关注有望受益于AI服务器浪潮的PCB厂商——沪电股份、胜宏科技、景旺电子、深南电路、生益电子、方正科技、广合科技、威尔高、中富电路、奥士康等;受益于AI端侧落地的PCB公司——鹏鼎控股、东山精密、世运电路、一博科技、弘信电子、四会富仕、迅捷兴等;IC载板相关厂商——深南电路、兴森科技、博敏电子、联瑞新材、方邦股份、沃格光电等;以及上游CCL厂商——生益科技、南亚新材、华正新材等。

公司梳理

(1)沪电股份:高速PCB龙头,受益于AI和网络基础设施需求

(2)胜宏科技:高端PCB领军者深化国际化多领域布局

(3)方正科技:持续优化产品结构,具有AI服务器领域技术积累

风险提示

AI服务器渗透率不及预期;技术迭代风险;行业竞争加剧风险

资料参考

20250401-东方证券-电子行业深度报告:AI算力浪涌,PCB加速升级

20250314-第一创业-PCB行业景气度将持续见底回升

免责声明

九方智投-投顾-顾钱栋-登记编号:A0740624100008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧