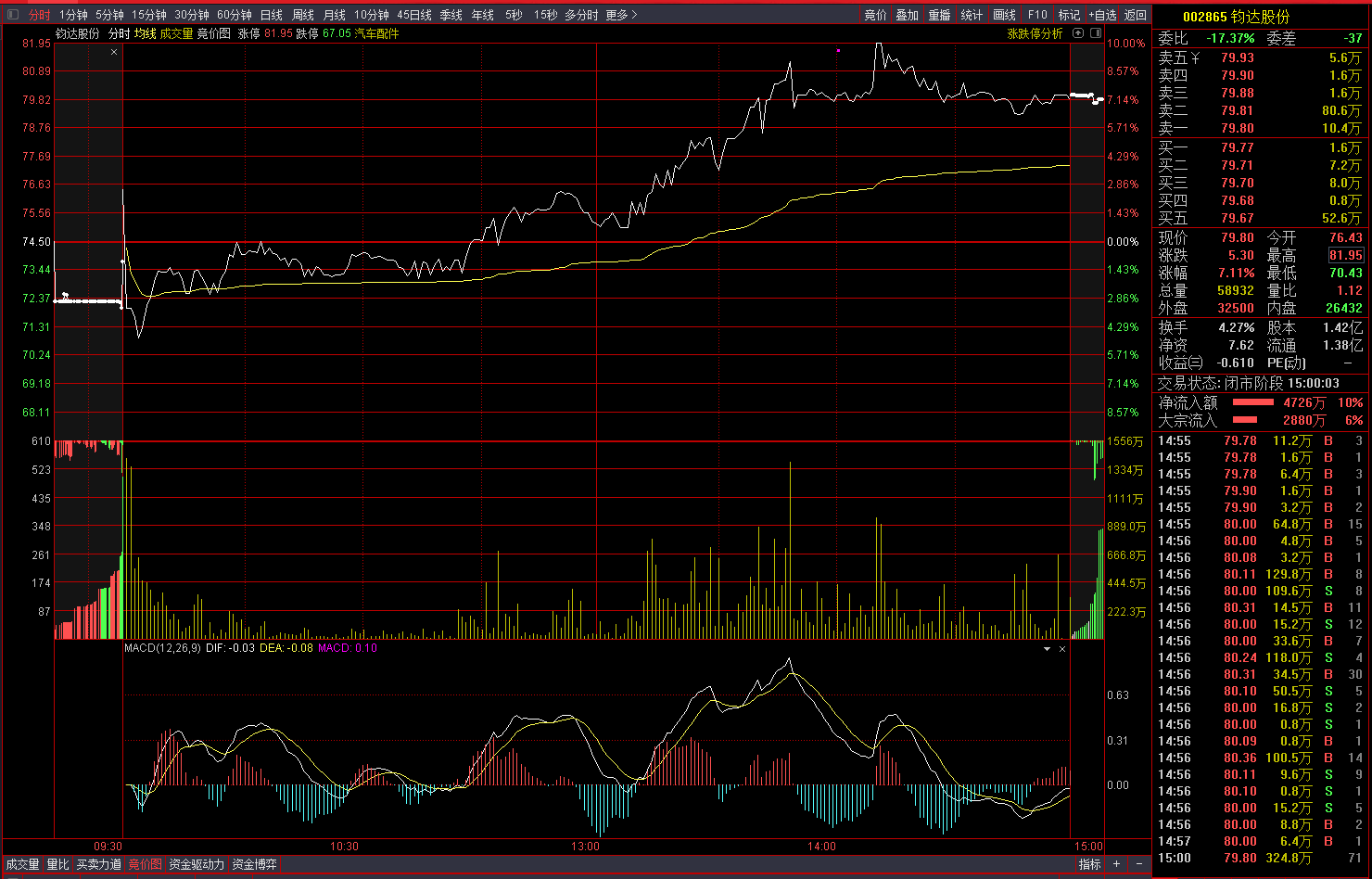

03.02龙虎榜:钧达股份K线图和分时图都有高度控盘特征

今日榜单

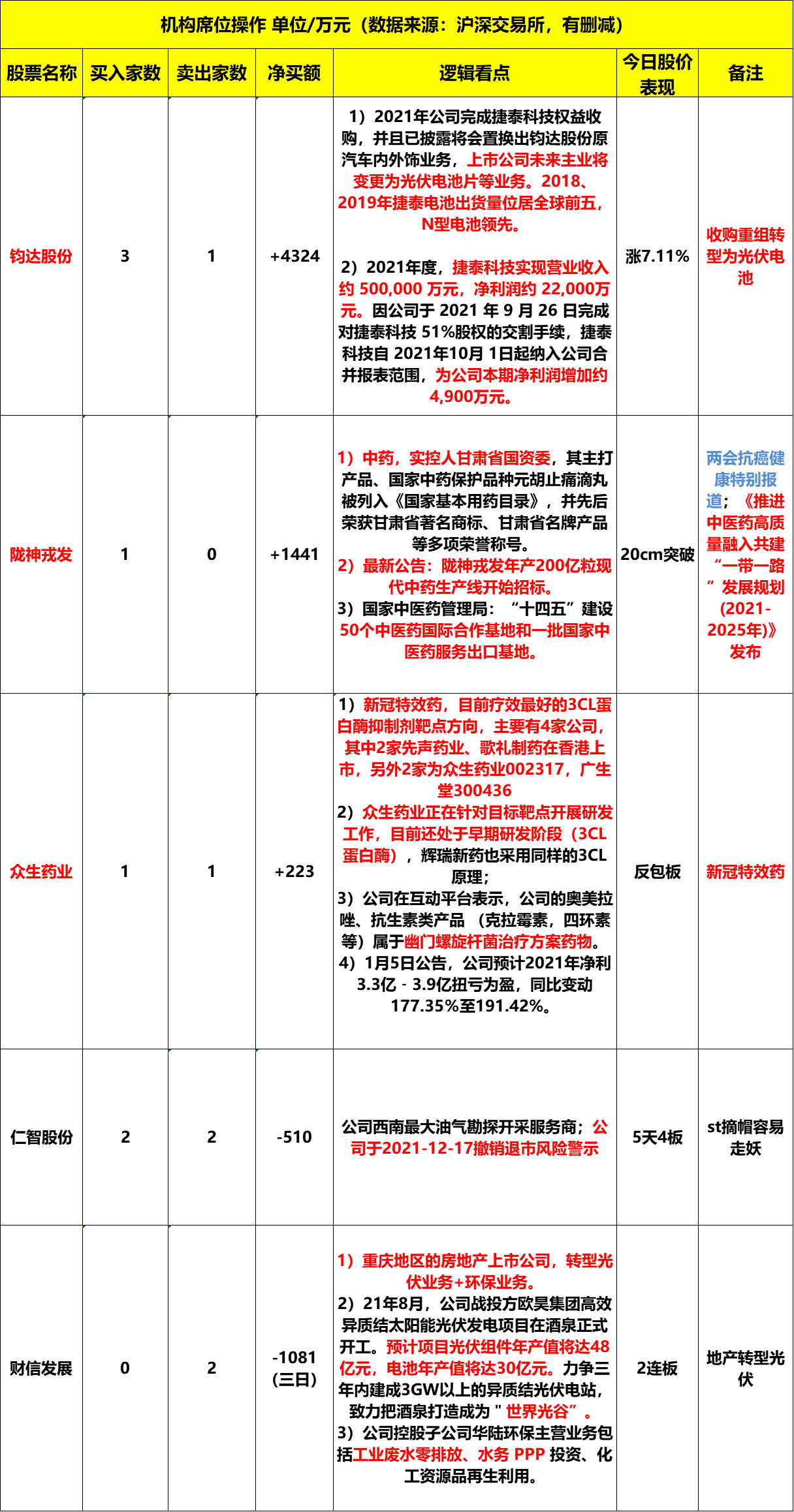

1)机构榜

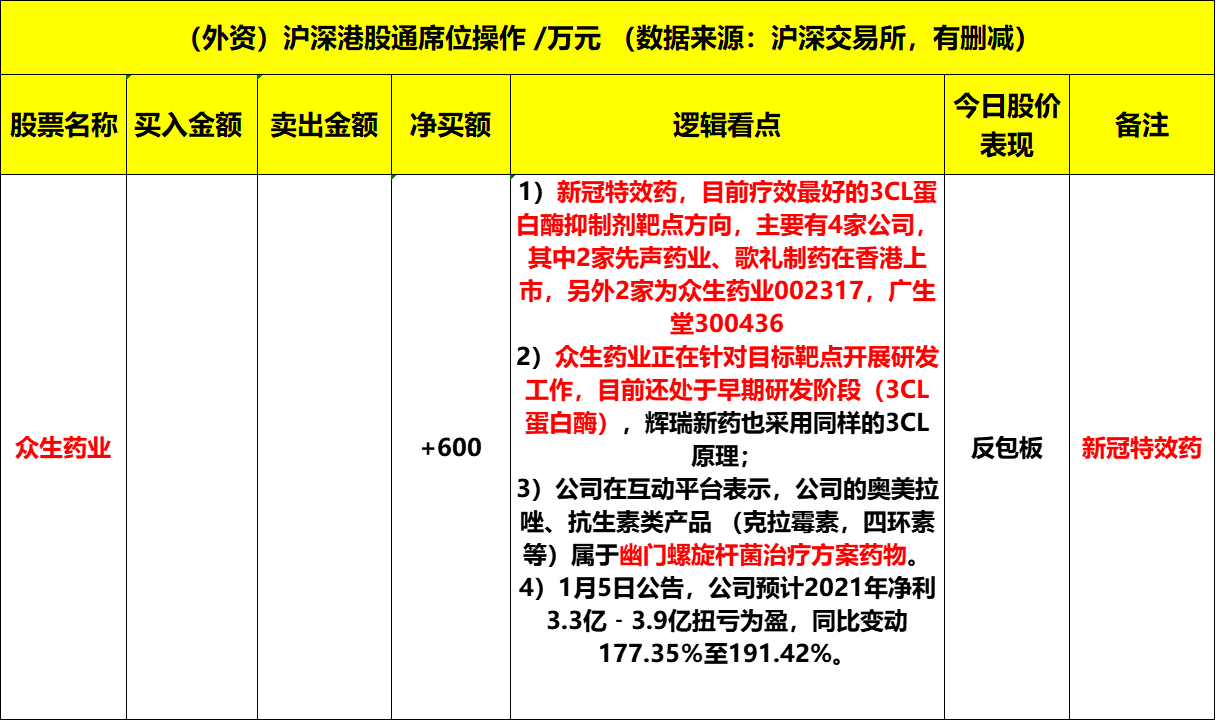

2)外资榜

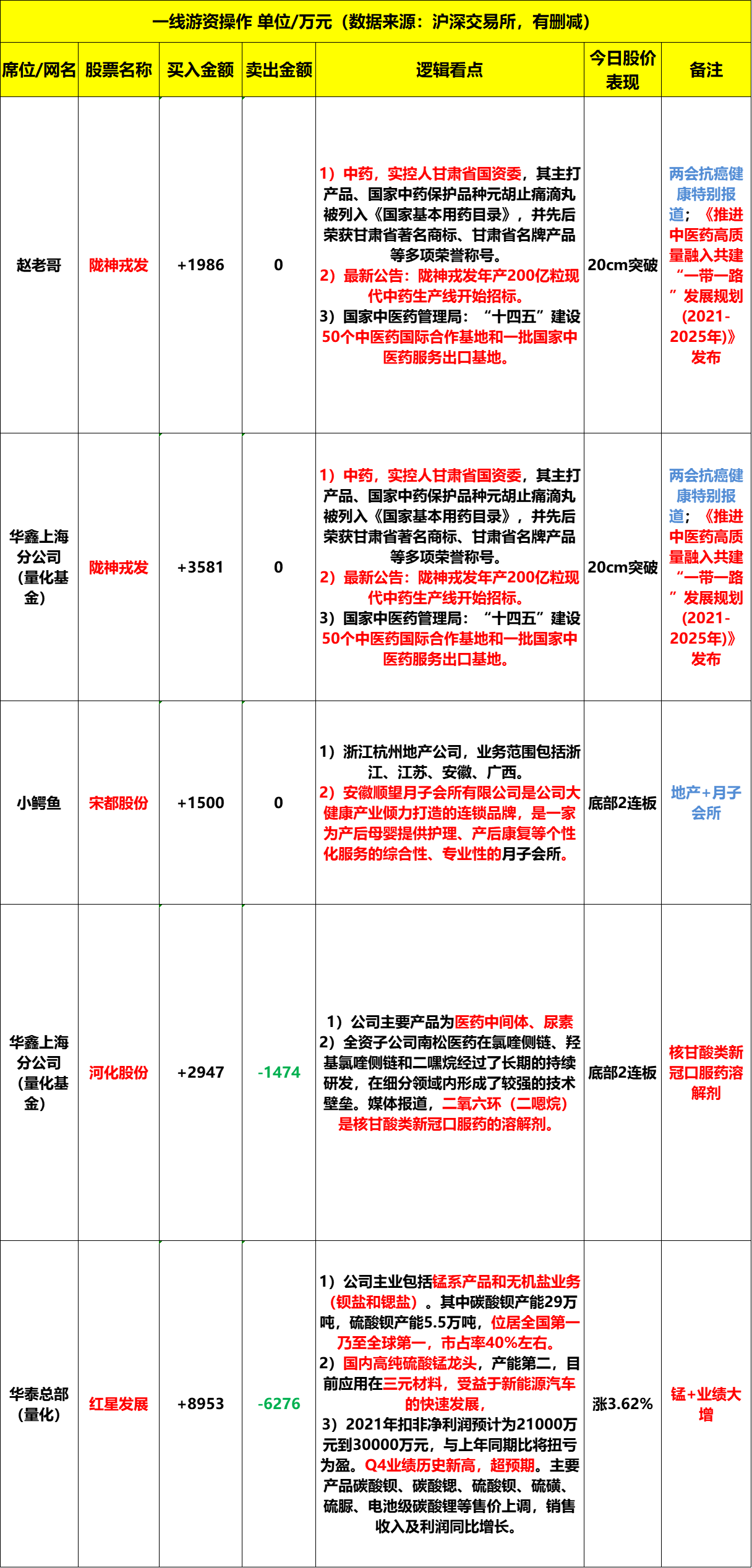

3)游资榜

龙虎榜焦点股解析

一、钧达股份(002865)

1)核心逻辑:2021年公司完成捷泰科技权益收购,并且已披露将会置换出钧达股份原汽车内外饰业务,上市公司未来主业将变更为光伏电池片等业务。2018、2019年捷泰电池出货量位居全球前五,N型电池领先。

据公告,2021年度,捷泰科技实现营业收入约500,000 万元,净利润约22,000万元。因公司于2021 年 9月 26 日完成对捷泰科技51%股权的交割手续,捷泰科技自2021年10月1日起纳入公司合并报表范围,为公司本期净利润增加约4,900万元。

2)资金性质:今日三家机构净买入4324万元;

3)技术面看点:平台突破;昨日吊颈阴线,今日大长腿反包,有洗盘嫌疑;从k线图走势看,有资金高度控盘特征,且分时图走势也是资金控盘的走势。

4)基本面看点:钧达股份原主业为汽车塑料内外饰件,2021年9月,公司完成收购上饶捷泰新能源科技51%的股权,上市公司主业变更为光伏制造。

捷泰科技前身为展宇新能源,据PVinfolink统计,2018-2019年公司(展宇)电池出货排名位列第三、第四。因融资能力跟不上,加上之前对N型等电池新技术的不确定性,公司在上一轮光伏大发展中扩产节奏相对滞后,但公司过去长期在电池片领域深耕,积累深厚,有较强的竞争力和较大的潜力。2020年捷泰多晶电池产线全部停产并计提减值,2021年其产能从3GW扩产到8.2GW,公司较新的产线在尺寸兼容性、工艺先进性上都更有优势。公司已经披露未来几年投建16GW高效电池,其中2022年拟投产8GW的TOPCon产线。公司过去在TOPCon领域长期投入和布局,这一轮发力,带来的不仅是量的增长,有希望在N型电池领域成为领跑者之一。行业方面,放过去几年电池片环节扩产相对保守和节制,供需逐步向好,该环节在整个产业链的利润分配开始占据有利位置,光伏电池环节的盈利情况已经迎来比较显著的修复。从全产业链来看,目前电池由p型向n型转换是具有变革意义的技术迭代。从成熟度和经济性多个角度看,TOPCon将在今明年率先起量,新产能新工艺优势企业将先行受益。风险提示:政策调整风险,新产线扩张不及预期,原材料价格波动。

参考资料:

研究报告:招商证券-钧达股份-002865-电池业务量利齐升,领先发力TOPCon电池-220126(游家训,张伟鑫,赵旭)

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投投顾卢明昊编辑整理(登记编号:A0740620120001)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧