下游存储芯片领域需求增加 神工股份2025年净利同比增146.54%

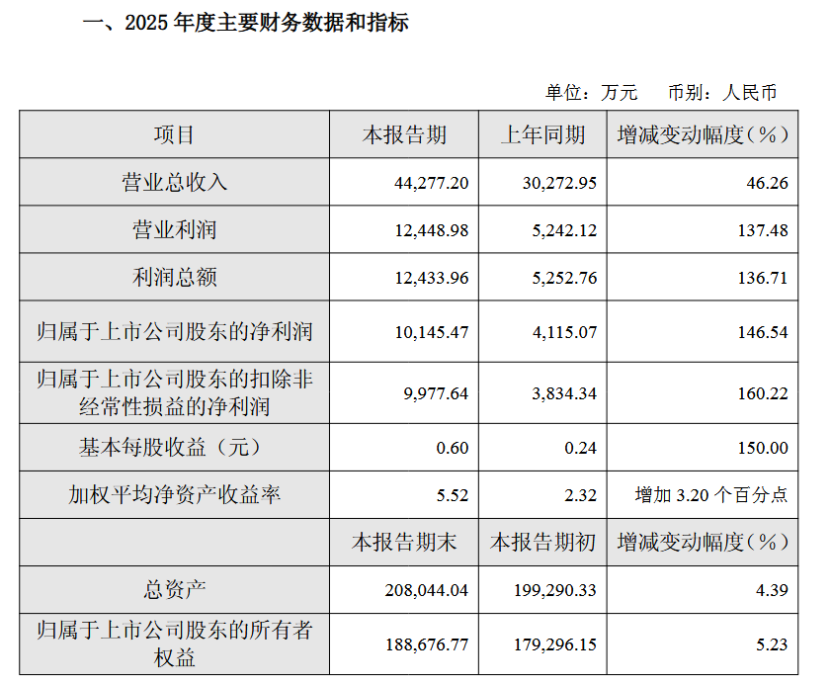

《科创板日报》2月25日讯(记者 吴旭光) 神工股份今日(2月25日)发布业绩快报,2025年实现营业总收入4.43亿元,同比增长46.26%;归母净利润1.01亿元,同比增长146.54%;基本每股收益0.6元。

对于业绩变化,神工股份表示,报告期内,全球半导体市场持续回暖,其中,海外市场受到人工智能需求拉动,高端逻辑、存储芯片制造厂开工率持续提升,资本开支有所增加,带动公司大直径硅材料业务收入稳步增长;中国本土市场本土化替代加速,资本开支持续增长,特别是存储芯片制造厂在技术和产能两方面紧跟全球先进水平,对关键耗材需求增加,带动公司硅零部件业务收入快速增长。

神工股份专注于集成电路半导体材料及零部件领域等产品的研发、生产与销售,现已形成大直径刻蚀用硅材料、硅零部件及半导体大尺寸硅片三大核心产品矩阵,在半导体材料产业链中占据重要地位。

其中,大直径硅材料常年收入占比超过五成,是该公司收入的主要来源。

据悉,神工股份大直径硅材料上游为原始多晶硅,其提炼需经多道工序:从沙子提纯至金属级多晶硅,再到光伏级,最终至半导体级。

上游原材料方面,据同花顺iFind数据显示,2月17日多晶硅现货价格报53333.33元/吨,与上一日持平;最近一周,多晶硅价格累计上涨0元/吨,幅度为0.00%;最近一个月,多晶硅价格累计上涨0元/吨,上涨幅度为0.00%。

谈及多晶硅原料价格波动对公司毛利率的影响,2月15日,神工股份董秘办人士表示,未来多晶硅原料价格的长期走势,取决于下游光伏产业等实际需求的恢复程度,以及多晶硅原料全行业产能出清的实际力度。

有行业内从业人士对《科创板日报》记者表示,目前看,多晶硅大幅上涨的概率不大。原始多晶硅与光伏行业同源,当前光伏下行,硅材料价格已跌至低位;国内多晶硅产能充足,光伏需求减少的情况下,半导体需求增长不足以推动价格大幅回升。

此外,对于公司大直径硅材料业务市场预期,2026年1月26日,神工股份在接受机构投资者调研时表示,公司大直径硅材料业务的产能和技术实力,处于全球领先位置。公司目前的大直径硅材料产能足以应对潜在市场需求,开工率提升空间较大。2025年12月以来,公司已收到海外市场新增订单,将密切跟踪海外市场发展态势,及时调整产能配置。

除了大直径硅材料业务之外,报告期内,公司硅零部件成品业务增长迅速,成为公司第二增长曲线。神工股份表示,硅零部件产品受国产设备技术提升、产品迭代所带动,出现较大幅度的增长。

对于硅零部件业务的预期,神工股份表示,目前公司已取得了中国本土硅零部件市场的领先地位,已进入长江存储、长鑫存储等中国主流存储芯片制造厂及北方华创、中微公司等厂商的供应链,以高端品类为主,发挥了独特的国产化作用。

展望2026年半导体市场预期,神工股份管理层综合市场研究数据认为:2026年海外科技巨头在人工智能领域的资本开支将超过单季度1000亿美元,将为本次周期结构性回暖提供强劲动能,支撑庞大的芯片制造产能建设。因此,本次周期回暖的市场规模峰值有望超过上一周期(2021-2022年);中国国内市场方面,由于海外厂商退出消费级存储芯片市场的短期刺激,叠加本土人工智能领域长期需求,中国本土存储芯片制造产能有望继续增长。

二级市场表现方面,截至2月25日收盘,神工股份股价报87.86元/股,公司总市值为149.6亿元。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧