估值泡沫挤干净了?2000亿“眼茅”中报出炉,股价高位一度回调近七成

8月24日讯(编辑 刘越 实习编辑 刘星雨)总市值超过2000亿元的爱尔眼科晚间披露半年报,公司上半年实现营业收入81.07亿元,同比增长10.34%;归母净利润12.91亿元,同比增长15.73%。

单季净利来看,爱尔眼科一季度净利6.11亿元,据此计算,二季度净利6.81亿元,环比增长11%,但较单季净利历史最高值(8.88亿元)下滑23.3%。

截至今日收盘,6个月以内共有25家机构对爱尔眼科的2022年度业绩作出预测,其中归母净利润预估均值为31.76亿元,较去年同比增长36.7%。而公布的上半年业绩占全年业绩预测均值的比例为41%,少于二分之一。

半年报显示,爱尔眼科报告期内实现门诊量554.10万人次,同比增长15.67%;手术量44.49万例,同比增长9.74%。从主营业务来看,公司各类眼科疾病诊疗、手术服务与医学验光配镜,屈光项目和视光服务项目是公司两大核心业务,分别占上半年总营收的42.41%和21.75%,毛利率分别达57.69%和53.69%。

华西证券分析师崔文亮6月16日发布的研报中指出,爱尔眼科体内外有近700多家眼科医疗机构在运营,网络覆盖内地各省、中国香港、欧洲、东南亚和美国。公司营收、医院数、门诊量和手术量均全球第一,近10年营收CAGR达27.6%。

据中金公司此前测算,2030年,近视防控市场规模有望达约2100亿元,十年复合增速约13.7%;预计2030年屈光、白内障手术市场规模均有望达1000亿元,十年复合增速分别达21.4%、15.6%。

山西证券分析师叶中正8月9日发布的研报指出,各民营眼科医院均保持良好增速,但从竞争格局来看,爱尔眼科规模优势明显,作为赛道龙头的行业地位难以撼动。

此外,有业内人士表示,近年来,医保相关政策频繁出台,对很多医疗服务企业产生了极大冲击,但是爱尔眼科主营的屈光、视光业务不属于医保范围,因此具有较强的免疫力。

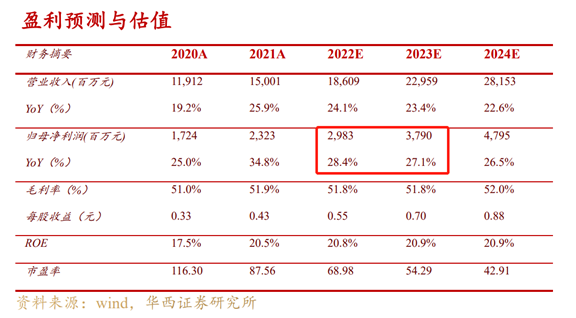

根据盈利预测与估值测算,崔文亮预计公司2022年归母净利润同比增速为28.4%,2023年归母净利同比增速降至27.1%。上海证券分析师黄卓8月8日发布的研报中指出,今年H1国内疫情防控形势较为严峻,眼科医疗服务需求被短期压制,此外因疫情防控网课时间增加,眼科赛道需求有望于下半年集中释放,疫情带来的不利影响正逐步消除,对应标的公司收入有望实现快速增长。

从二级市场表现来看,爱尔眼科从2021年7月1日的历史高点迄今股价累计最大跌幅达65%。

有业内人士此前表示,爱尔眼科在2021年股价巅峰时期的估值过高(PE高达200倍),有挤泡沫的需要。据最新PE/PE Band数据显示,公司高估值的压力随着股价的大幅回调显著缓解。

值得一提的是,爱尔眼科累计的商誉规模越来越高。2021年底,公司商誉规模为43.17亿元,2022年一季度末,公司商誉增至46.34亿元,商誉净资产占比接近400%。2021年,爱尔眼科计提的商誉减值准备就有2.16亿元。分析人士指出,一般来说,商誉越高,面临着减值的风险就越大,对股票越不利。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧