净利连续翻倍!主力扫货锂电低位潜力龙头

丨消息面:6月17日,受全球锂资源短缺或将继续加剧消息影响,A股锂电、盐湖提锂板块持续拉升。

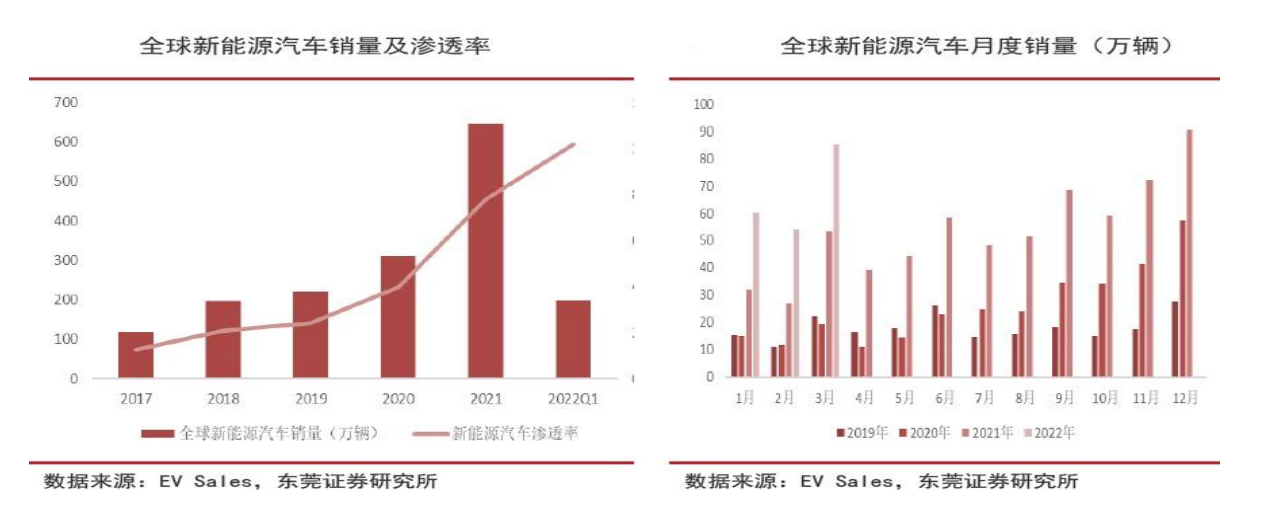

丨基本面:全球新能源汽车市场高速增长

全球新能源汽车市场高速增长是带动锂电池行业业绩大幅增长的原因。根据EVSales数据,2021年全球新能源汽车累计销量644.2万辆,同比增长107.45%,渗透率达7.79%,同比提升3.81pct。2022年1-3月全球新能源汽车累计销量199.63万辆,同比增长77.85%,渗透率进一步上升至10.19%。

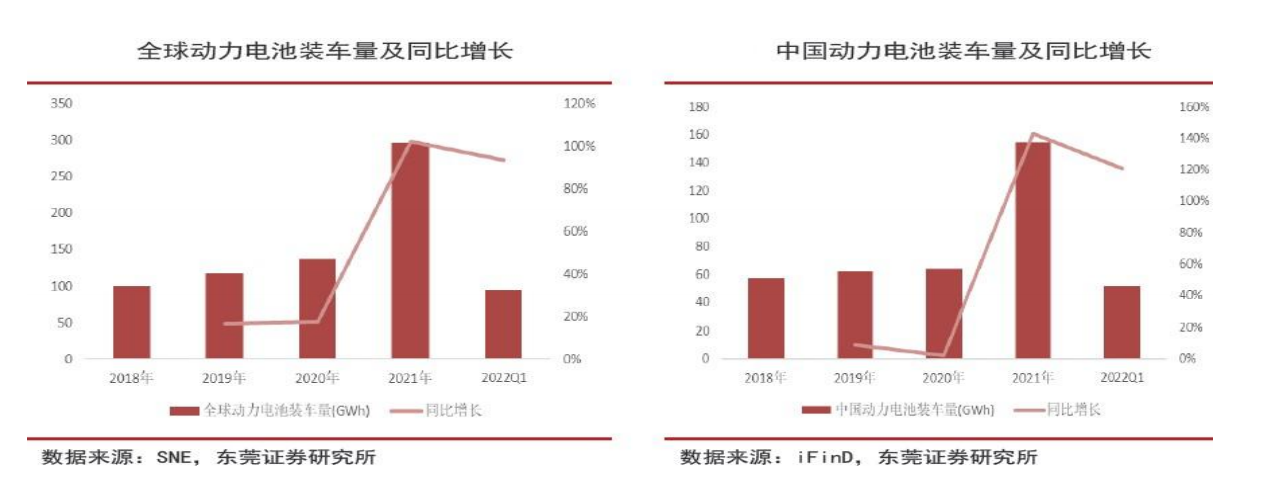

全球新能源汽车销量高速增长,推动动力电池装车量呈现快速增长态势。根据SNEResearch统计数据,2021年全球新能源汽车动力电池装车量达296.8GWh,同比增长102.2%。根据中国汽车动力电池产业创新联盟统计数据,2021年中国新能源汽车动力电池装车量为154.5GWh,同比增长142.8%。

2022年1-3月,全球新能源汽车动力电池装车量达95.1GWh,同比增长93.3%。其中,中国新能源汽车动力电池装车量累计51.3GWh,同比增长120.7%。

丨基本面:锂电池行业业绩规模显著增长

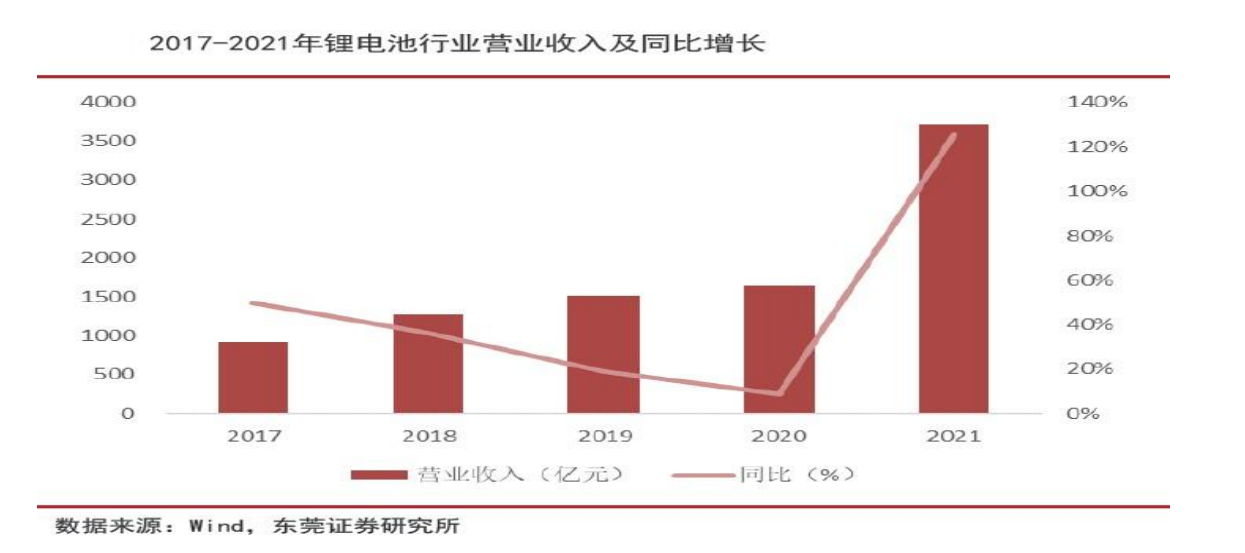

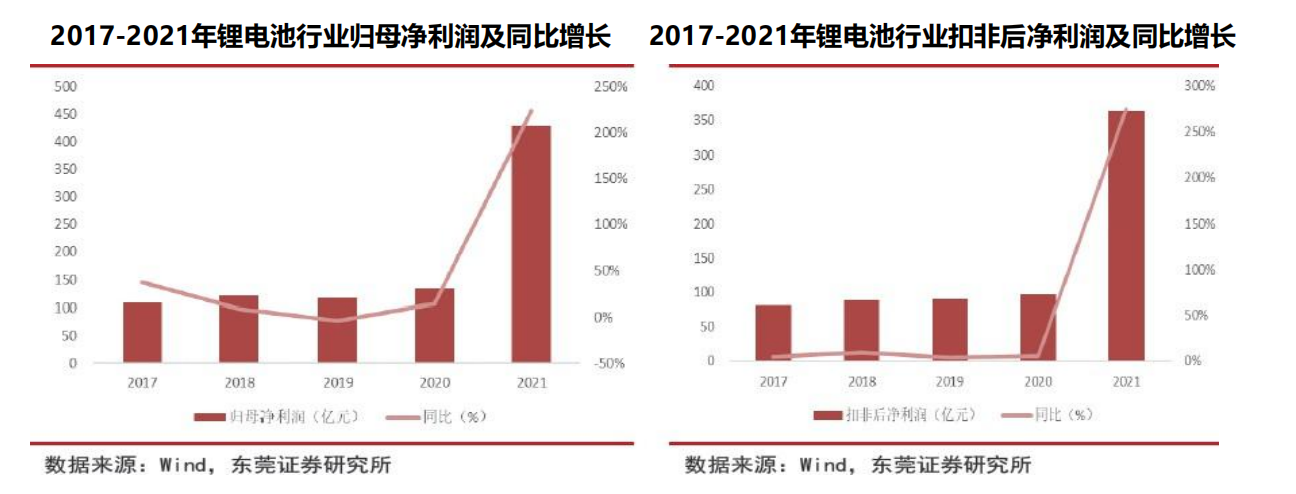

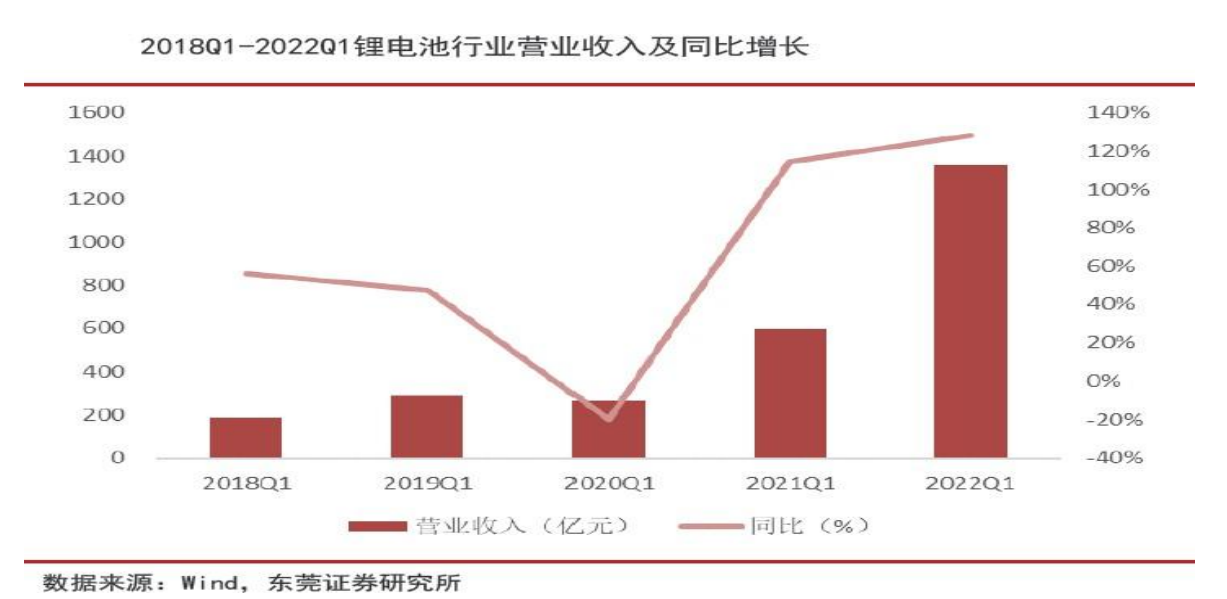

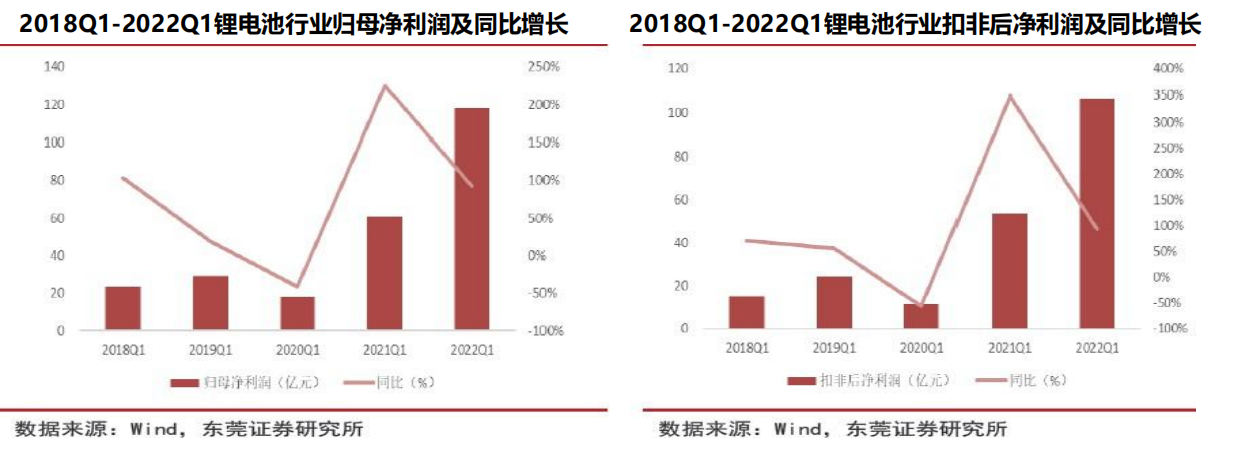

锂电池行业2021年实现营收3705.54亿元,同比增长125.53%,归母净利润429.17亿元,同比增长223.26%,扣非后归母净利润363.74亿元,同比增长275.02%。

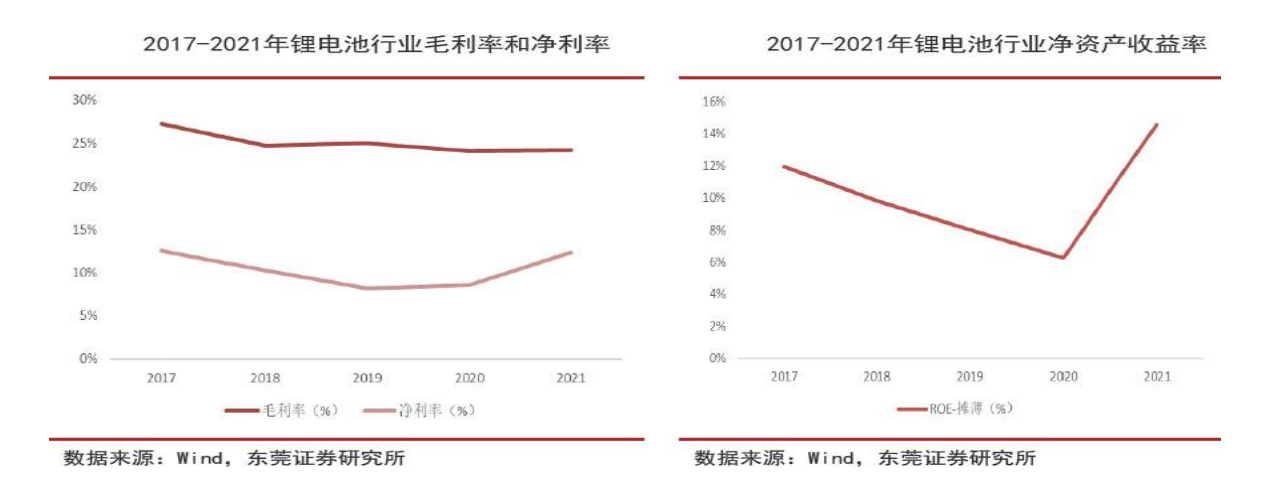

整体毛利率为24.22%,同比上升0.08pct;净利率为12.37%,同比上升3.86pct;ROE-摊薄为14.58%,同比上升8.29pct;

2022Q1实现营收1359.04亿元,同比增长128.09%;归母净利润118.17亿元,同比增长93.3%;扣非后归母净利润106.4亿元,同比增长93.85%。

整体毛利率为20%,同比下降5.1pct;净利率为9.22%,同比下降2.03pct;ROE-摊薄为3.83%,同比上升1.05pct。

盈利能力方面,锂电池行业2021年整体毛利率为24.22%,同比上升0.08pct;净利率为12.37%,同比上升3.86pct;ROE-摊薄为14.58%,同比上升8.29pct。2021年行业整体的毛利率基本保持稳定,而净利率和净资产收益率则有明显提升。

锂电池行业2022Q1营收保持高增长,盈利能力下降。锂电池行业2022Q1实现营业收入1359.04亿元,同比增长128.09%,增速较上年同期提升13.25个百分点;实现归母净利润118.17亿元,同比增长93.3%;实现扣非后归母净利润106.4亿元,同比增长93.85%,归母净利润和扣非后归母净利润的增速均低于营收增速,且明显低于上年同期。

盈利能力方面,锂电池行业2022Q1整体毛利率为20%,同比下降5.1pct;净利率为9.22%,同比下降2.03pct;ROE-摊薄为3.83%,同比上升1.05pct。

丨锂电池行业低位品种深度梳理

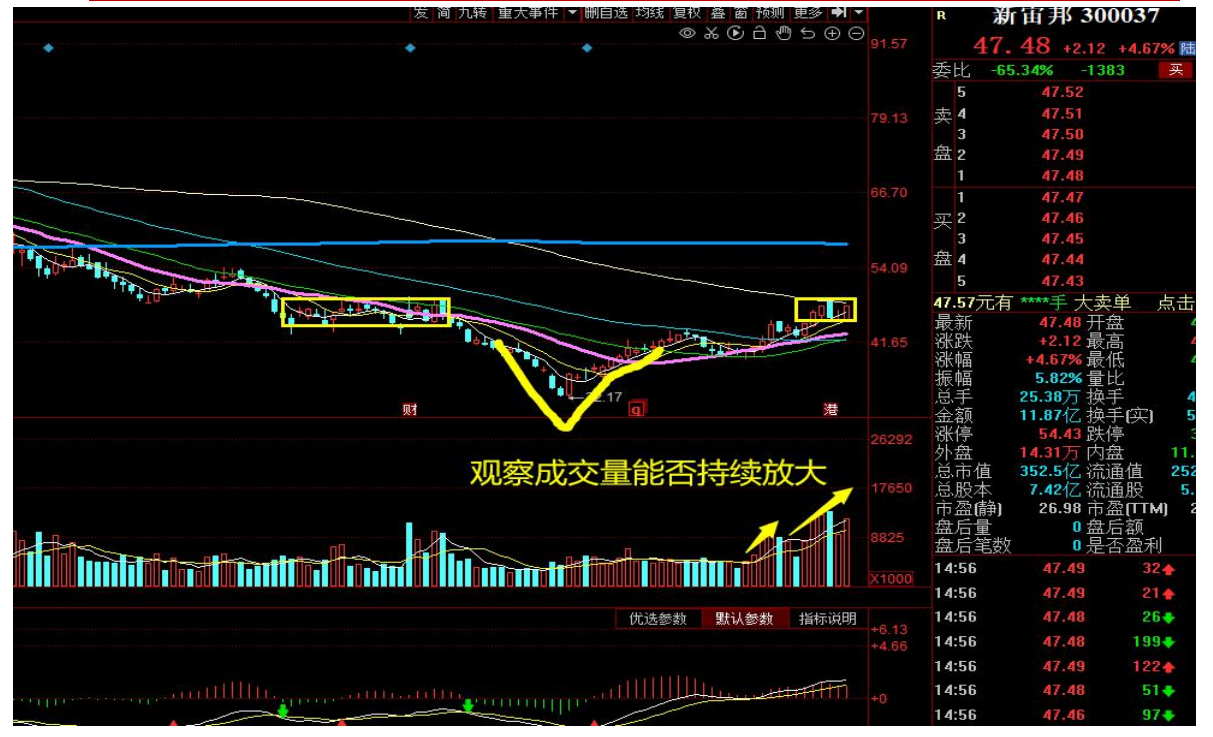

新宙邦:公司预计2022-01-01到2022-03-31业绩:净利润48217.64万元至51328.46万元,增长幅度为210%至230%。

公司是唯一一家以锂离子电池电解液作为核心主营业务。目前,国内锂电池电解液市场的国产化率超过80%。间接为特斯拉供货,比亚迪是公司锂离子电池电解液的重要客户之一。

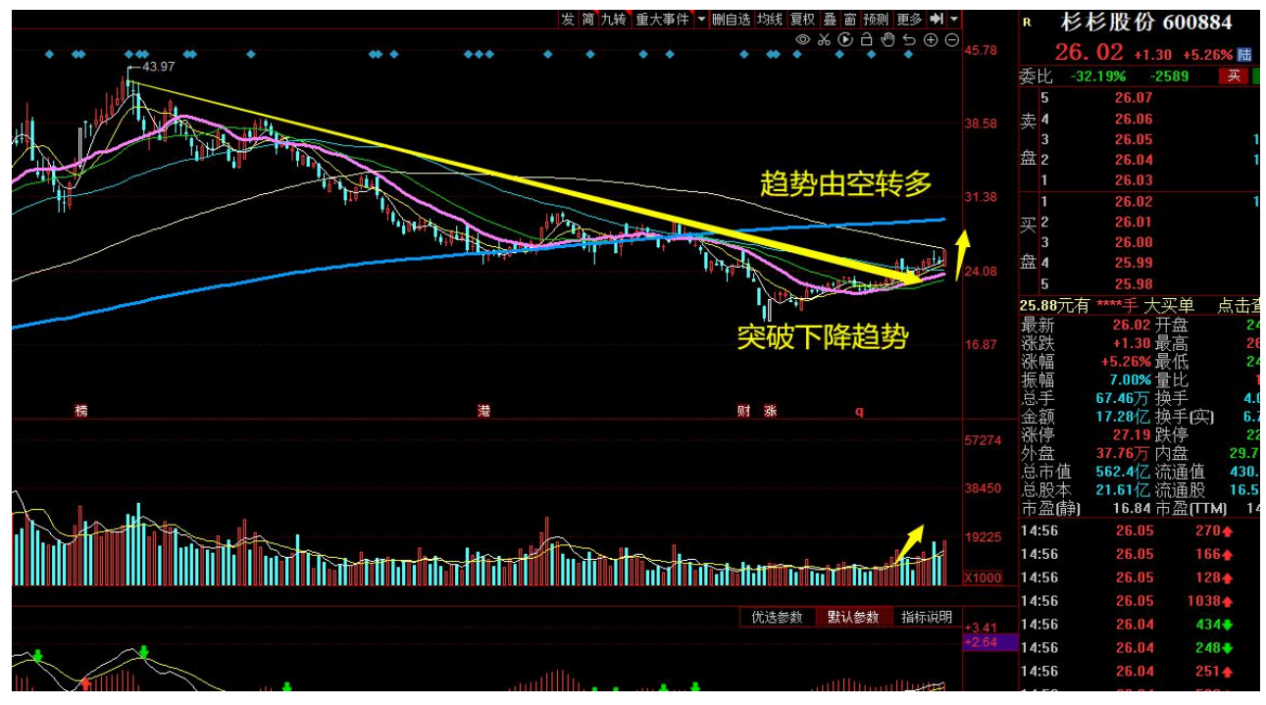

杉杉股份:

公司作为目前我国最大的锂离子电池材料综合供应商,宁德时代、比亚迪供应商。公司预计2022-01-01到2022-03-31业绩:净利润75000万元至85000万元,增长幅度为148%至181%。机构重仓,前十大股东累计持股占比62.71%。

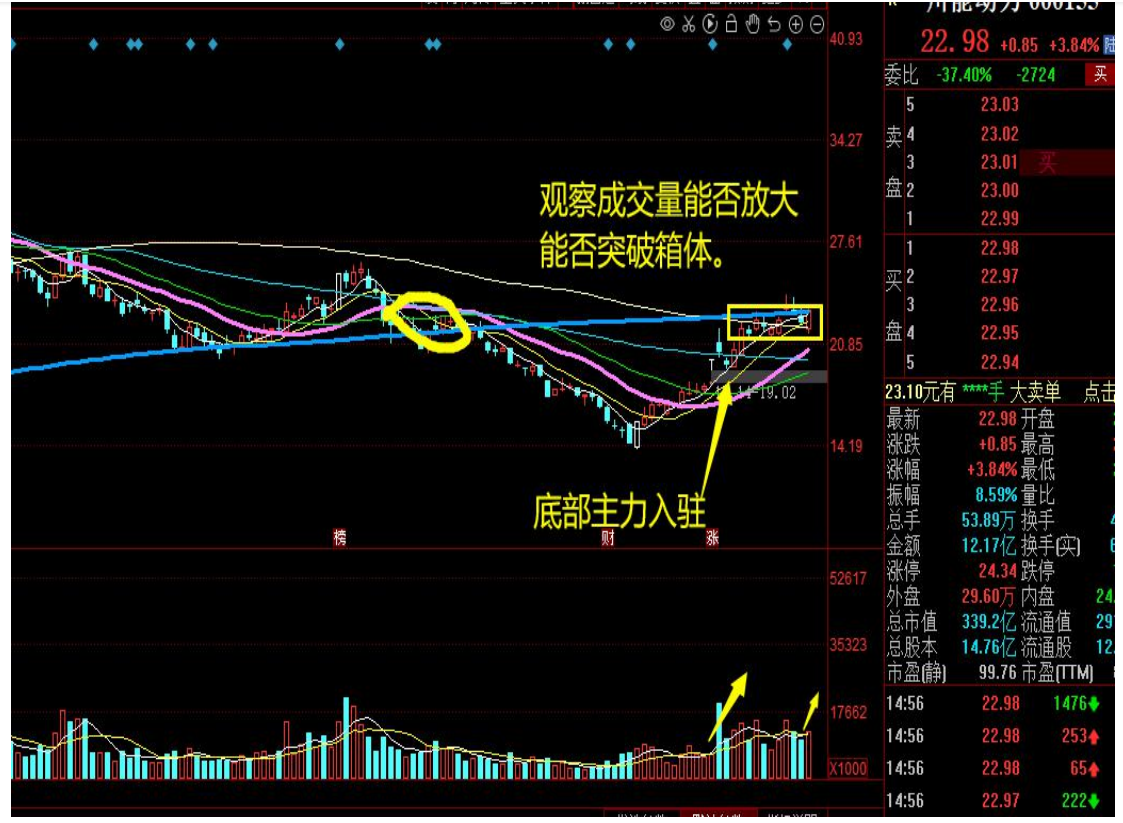

川能动力:

公司通过收购取得能投锂业62.75%股权并控股,从而取得四川省金川县李家沟锂辉石矿采矿权。

增持利好:6月初,第1周增持金额最多的是川能动力,期间累计增持1700.66万股,增持金额合计3.71亿元。

公司实控人为四川省政府国有资产监督管理委员会,属于地方国资委或地方政府。

免责声明

免责声明:本文由投资顾问:洪书敏(登记编号:A0740620030004)、黄文华(登记编号:A0740619050001)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流, 不作为买卖依据。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧