股价狂飙十倍成标杆!光伏电池新技术迎风口

丨光伏电池处于技术迭代的关键时点!

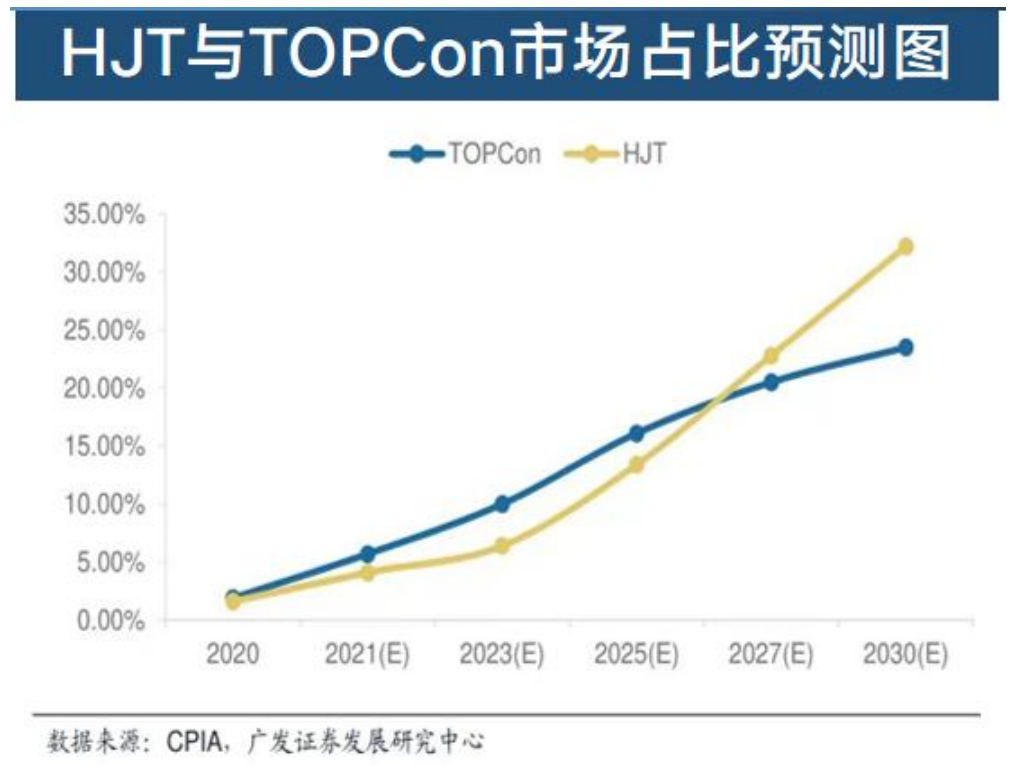

据光伏行业协会统计,2021年PERC电池片市场占比约91%,HJT、TOPCon电池合计占比不足3%;预计到2025年,以HJT和TOPCon电池为代表的超高效电池技术占比合计将接近40%,2030年有望超75%。

丨光伏电池新技术产业化进程开始加速!

据统计,截止目前国内已建成的TOPCon电池产能为30.55GW,在建/待建产能为178.8GW;目前,国内HJT电池的投产产能为8.1GW,规划产能达到了162.7GW。

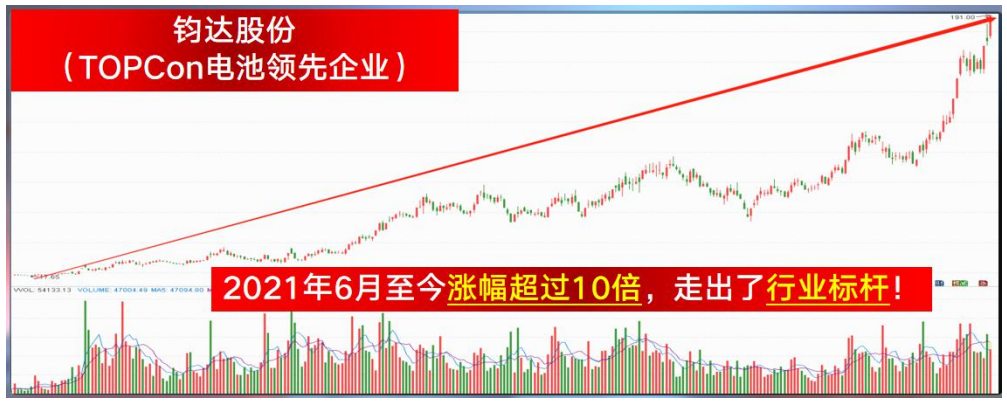

丨光伏电池新技术龙头走出标杆!

丨光伏电池新技术低位龙头股深度梳理!

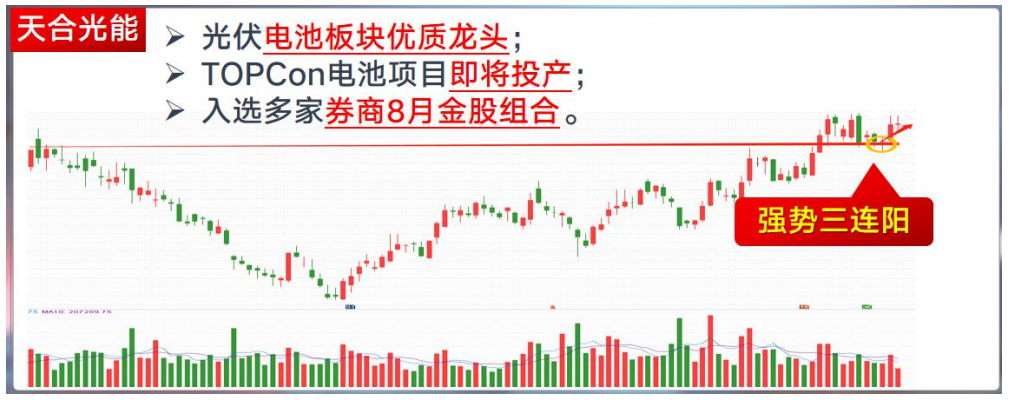

公司是知名光伏龙头公司,2017-2021 年组件出货全球前三。

公司1997年成立,2006年美股上市,2020年回A再出发,公司以组件为基,通过天合优配/富家/蓝天切入下游市场,未来希望通过储能、能源云平台、综合能源服务等成为全球能源物联网的引领者。

公司重视研发,2010-2021年研发投入达120亿元,累计申请各项专利2300余件,研发实力卓越。公司是大尺寸组件先行者,2021年底电池/组件产能分别为35/50GW,其中大尺寸占比超70%。公司基于210平台,首创210R系列组件,功率效率齐升。

公司的N型技术持续领先,并多次打破世界纪录,宿迁 8GWTOPcon 电池产能计划2022H2投产,量产效率达24.5%。同时公司为引领N型技术进步,战略布局超一体化产能,向上游延伸至工业硅环节,贯通光伏全产业链,稳定供应、成本优势显著!

光伏电池板块优质龙头;TOPCon电池项目即将投产;入选多家券商8月金股组合。

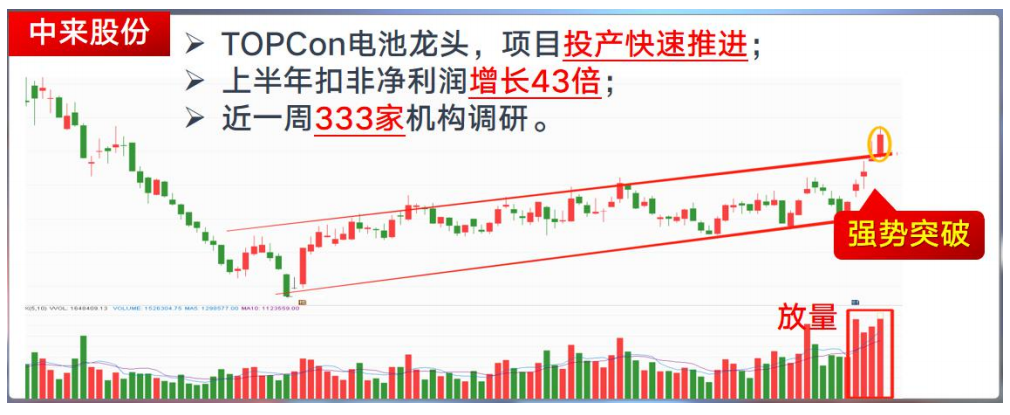

公司为背板及TOPCon电池龙头,光伏系统业务快速上量。

2022上半年,公司光伏背板业务实现营业收入13.54亿元,同比增长67.93%,实现毛利率 25.88%,同比提升7.30pct。2022上半年,公司高效组件业务实现营业收入10.66亿元,同比增长46.05%,实现毛利率 3.93%,同比提升8.43pct,实现由负转正。

电池部分,报告期内公司生产高效电池主要用于组件生产,N型TOPCon电池产能快速推进,报告期内泰州1.5GW已完成产能爬坡,目前泰州实际产能合计3.6GW;山西16GW高效电池项目的一期首批 4GW产能于2022年6月开始投产,一期后续4GW、二期8GW正在逐步规划建设中。

TOPCon电池龙头,项目投产快速推进;上半年扣非净利润增长43倍;近一周333家机构调研。

公司在PERC设备领域的市占率较高,尤其清洗制绒设备表现优异,在TOPCon扩产趋势下,公司有望维持较高的市场份额;目前公司已具备TOPCon整线设备交付能力,在 LPCVD技术路线之外,公司推出核心设备PE-Poly,可实现隧穿层、Poly层、原位掺杂层的“三合一”制备,相较LPCVD路线,可解决TOPCon电池生产过程中绕镀、能耗高、石英件高损耗的固有难点,同时大大缩短了原位掺杂工艺时间。

公司TOPCon路线主要中标润阳5GW的改造、晶澳1.3GW的TOPCon线等,预计后续订单有望加速落地。公司为电池片设备核心标的,在太阳能电池技术快速迭代的背景下,公司完成了PERC+、TOPCon、HJT、钙钛矿等技术路线的设备布局,同时公司核心设备PE-Poly竞争力强劲,渗透率有望加速提升。

TOPCon电池设备龙头,技术优势明显;近期持续中标头部客户订单;社保基金重仓持有。

参考资料:

20220802-天合光能-下游为矛,上游为盾,共助一体化组件龙头再启航-天风证券

20220807-中来股份-三大主营业务协同高速增长,TOPCon产能稳步推进-浙商证券

20220802-捷佳伟创-TOPCon高景气,PE-Poly再次中标头部客户订单-国盛证券

免责声明

免责声明:本文由投资顾问:杨军辉(登记编号:A0740619080002)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧