吸筹迹象明显!主力加速调仓 这股有望起爆?

今天,策略哥来给大家拆解一只智能切割设备领军企业——爱科科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)公司深耕智能切割设备行业,境外业务占比近半

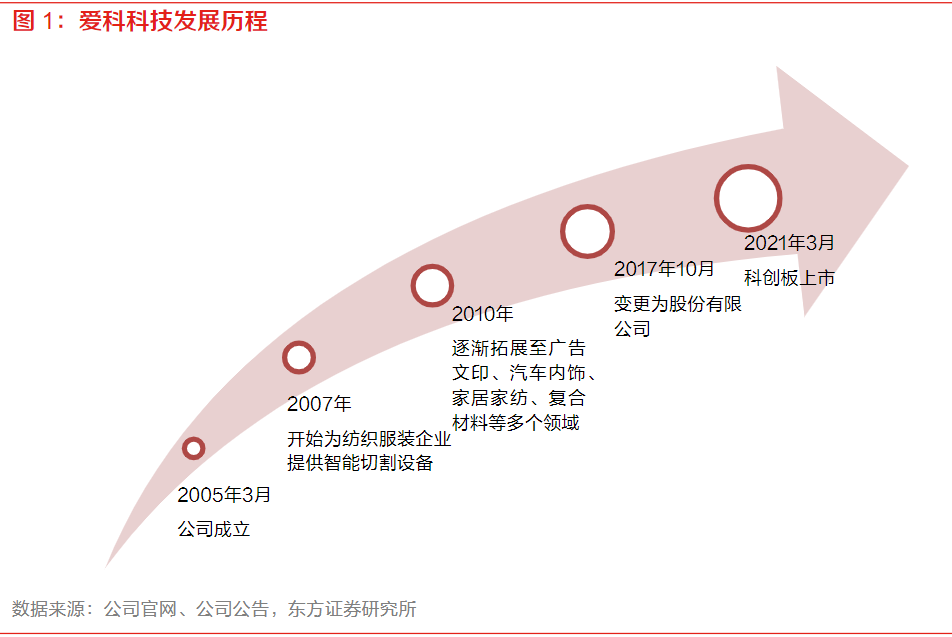

爱科科技以智能切割设备为主要产品,并为客户提供相关的行业应用软件、技术定制设备和开放服务。公司管理层深耕行业多年,且均为公司元老级人物,对智能切割行业理解深刻,有利长远战略发展。

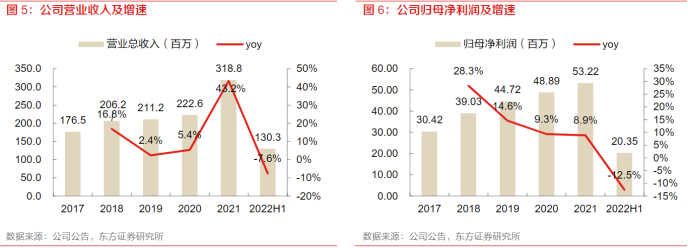

2021年公司实现收入3.19亿,同比增长43.2%;实现归母净利润5322万,同比增长8.9%,2017-2021年收入、归母净利润复合增速分别为15.9%、15.0%,其中境外业务收入复合增速32.6%,2021年占主营业务收入比重为47%。

同时,公司发布2023年中报业绩预告,预计23H1实现收入1.51-1.80亿元,同比增长15.93%-38.19%;实现归母净利润2800-3300万元,同比增长37.57%-62.13%;实现扣非净利润2700-3200万元,同比增长37.57%-62.13%。

收入增长主要系国内外下游设备采购需求的恢复性增长,以及22年部分订单延期发货和交付带动。

利润增速高于收入增速,一方面由于22H1毛利率仍受高价原材料库存、高位海运费、供应链不畅等因素扰动承压,23H1以上因素均显著减弱;另一方面则是公司成本费用管控的成效显现。

2)增量市场景气复苏,存量市场渗透率有望提升

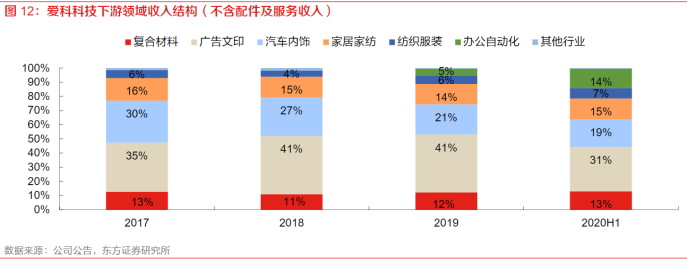

随着精密运动控制技术、切割制造技术的成熟,智能切割设备可以切割的材料从原来局限于布匹、纸张等柔性材料,逐渐向玻璃纤维、碳纤维等新材料发展,得以进入航空航天、风电、光伏等多个新行业材料的切割工序中,应用领域持续延伸。

a)以碳纤维为代表的复合材料行业维持较高的需求景气度,广告文印、纺织服装等行业疫情后有望逐步修复,有利智能切割设备需求回暖。

b)从存量市场看,我国智能切割设备起步较晚,且此前受制于较为昂贵的成本,行业渗透率较低,在人力成本上涨和产业转型升级的驱动下,下游行业的智能切割设备渗透率有望提升。

3)公司以强劲的产品力奠定基石,研发销售进取打开空间

精密运动控制系统软件是控制设备运动的核心,公司自研精密运动控制系统可媲美国内专业运动控制系统生产商。在强大的底层技术支持下,公司主打的BK、TK系列产品的主要技术参数已达到或接近国外知名厂商水平,而价格显著低于国外知名厂商同类型产品,具备较高性价比,产品力强劲。

从销售渠道看,公司2020年之前针对境内客户以直销模式为主,2021年公司专门设置了行业经理和区域销售经理,销售团队由105人增长至164人,同时借鉴海外经销模式的经验,转变境内原有的直销模式,加大国内经销商队伍的建设,为市场规模的快速扩大打下基础。

二、技术面信号

1)股性来看,这股属于流通市值不到9亿的小盘股,盘小股性活,容易得到资金的炒作。同时,这股属于机器视觉+专精特新+高端装备等多概念叠加品种,具备一定的联动炒作概率。

2)技术分析来看,这股从2021年上市高点51.94位置一路震荡下跌至20.01,股价调整时间较长,风险释放较为充分。

同时,在20.01低点诞生之后,这股低位开始不断的补量,且伴随着典型的放量上涨、缩量下跌特征,量价关系较为健康,中短期均线系统也开始多头排列,预计股价有望进一步打开上行空间,建议可以沿着图中平台或者10日均线位置跟踪,以中短线思维对待即可。

风险提示:

需求复苏不及预期、新产品市场推广进展不及预期、市场竞争加剧。

参考资料:

20230726-东方证券-爱科科技-业绩快速增长,盈利能力修复

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投聂影编辑整理 (登记编号:A0740621110001)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧