资源品涨价愈演愈烈!主力抢筹季报翻倍题材

关注“季报翻倍+涨价股”

风口题材:季报翻倍;风口概念:资源品;重点关注:“季报翻倍+涨价股”!

全球高通胀,资源品价格不断攀升!5月美国CPI同比上涨8.6%,创逾40年新高。国内油价今晚调整,汽油价格或进入10元时代;5月磷矿石涨幅超过20%,近一年价格近翻倍;三氯氢硅上涨至27000元/吨,半年涨幅超59%!

如何筛选季报翻倍涨价题材股?

①公司产品大幅涨价:121只;②季报大幅增长超100%:16只;③出现明确放量信号:3只

结合公司业绩基本面以及机构持仓情况,我们筛选了相关案例供大家参考:

新安股份(600596)

2022年一季报:实现营收65.02亿元,同比增长70.86%,实现归母净利12.25亿元,同比增长336.71%。

(1)草甘膦、有机硅景气支撑,Q1业绩再创新高

公司的主力产品主要是有机硅、草甘膦,草甘膦由于全球农产品和农资产品景气、有机硅由于工业硅的强支撑,目前价格水平在历史上仍然处于较高水平,对公司业绩构成有力支持。

(2)业绩有支撑、一体化加码,低估值兼具成长性

1)硅产业链方面,公司从有机硅中间体出发,同时向上、向下延伸产业链,近年来垂直一体化已有明显成效。

2)工业硅方面,公司业已实现有机硅所需原料的完全自给,这对于公司维持有机硅产品的较高利润水平尤为关键。而向下游深加工领域的拓展同样有所加速。

3)农化方面,全球货源紧缺,且全球农产品价格提升提振需求,草甘膦绝对价格和利润水平仍然远超往年。公司该项业务有望维持较高利润水平。

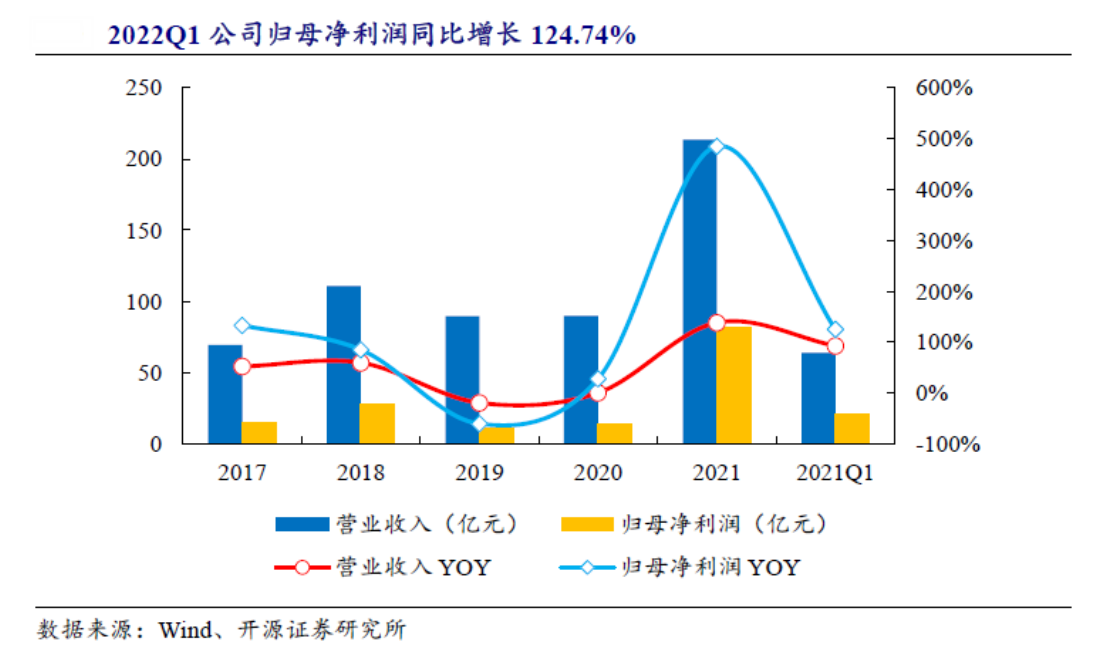

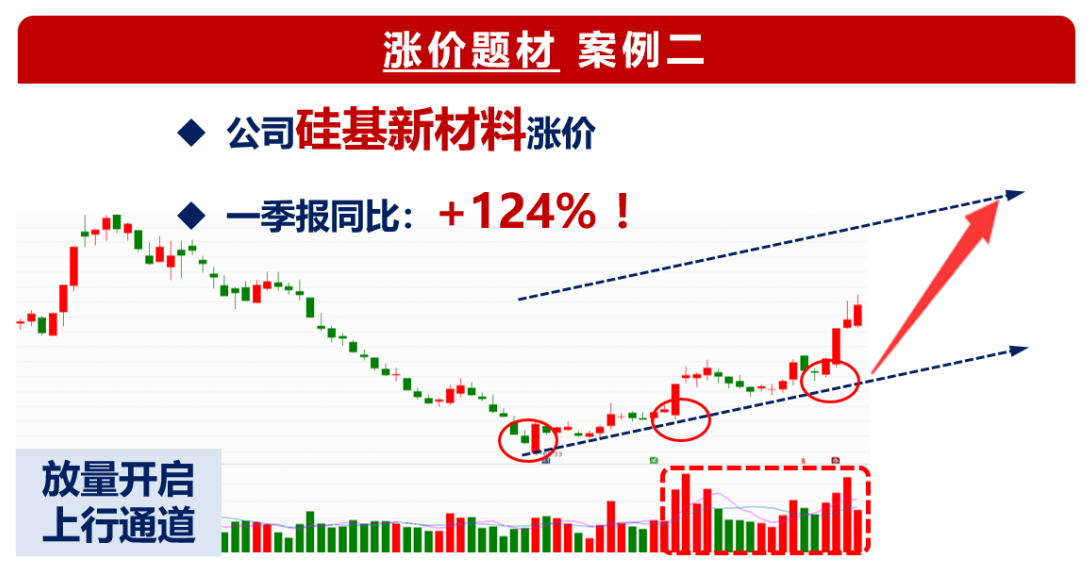

合盛硅业(603260)

2022Q1,公司业绩继续维持高速增长,单季度分别实现营收与归母净利润63.90亿元、20.51亿元,分别同比增长92.57%、124.74%。作为全球工业硅与有机硅龙头企业,公司“煤-电-工业硅-有机硅/多晶硅”产业链布局完善,成本优势十分显著。

(1)行业景气度持续回升,公司业绩有望迎来集中释放

截至2021年底,公司工业硅、有机硅单体产能各有79万吨/年、93万吨/年。此外另有工业硅、有机硅单体与多晶硅在建/拟建产能分别120万吨/年、160万吨/年、20万吨/年。随着在建项目的陆续落地,以及行业景气度持续回升,公司业绩有望登上崭新的台阶。

(2)行业景气度持续上行,助力公司业绩高增

2021年,伴随下游需求的不断释放,行业景气度持续复苏,此外叠加公司产销量水平的大幅提升,公司业绩强劲反弹,全年实现营收213.43亿元,同比增长137.99%,实现归母净利润82.12亿元,同比增长484.74%。

参考资料:

20220506-中信建投证券-新安股份(600596):22Q1再创历史最佳业绩,景气支撑+延强补链,未来仍可期

20220522-开源证券-合盛硅业(603260):拥抱行业高景气,低成本硅业龙头持续进击

免责声明

免责声明:本文由投资顾问:张勇(登记编号:A0740621090006)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧