产业链最紧一环!这一新能源核心加速补涨

事件驱动:

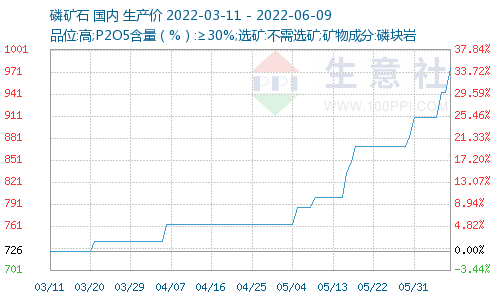

6月以来,磷矿石开始加速上涨。截至6月8日,百川盈孚跟踪的磷矿石市场均价为947元/吨,较去年同期462元/吨的价格上涨105%。

其中,高品位磷矿石价格更为坚挺,部分市场价格已达1200元/吨,而这类矿石对应的下游需求正是新能源。

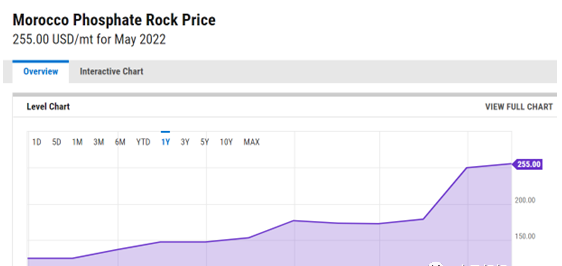

目前摩洛哥磷矿石到岸价已经达到2000元/吨,5月摩洛哥磷矿石价格再创新高。

分析:

磷矿石大周期上涨的逻辑,与锂矿石很相似,都受到了终端应用领域扩围带来的需求增量带动。

就现有市场供给格局来看,二者也都面临着矿端资源锁定,可供市场化出售部分数量较小的情况。

当前,我国磷矿资源主要分布在湖北、云南、贵州、湖南和四川五省,磷矿保有储量全国占比超过80%。

贵州大多企业仍旧暂停对外接单以及报价,发运前期订单为主;四川、湖北两地,则处于高位挺价或小幅上调状态,后期仍有计划上调。

“主产区主流企业磷矿石改自用为主,仅有少量对外销售或部分一单一议。不仅如此,部分企业在减少外销货源的同时,还对外采购高品位矿石,导致市场流通货源较少。”百川盈孚指出。

这也是其行业特点所决定的。国内磷矿石产能排名靠前的企业,多为自产自销的“一体化”龙头,如贵州磷化集团最终是以复合肥、精细磷化工产品形式出售,云天化产品则以商品粮、化肥原料及产品为主。

从整体供给情况来看,随着多年的开采,市场对高品位的矿石消耗巨大,磷矿平均品位持续下滑,叠加上述外销数量减少等因素影响,进一步推升了高品位磷矿石的价格。

百川盈孚数据显示,6月7日,贵州、四川30%品位磷矿石市场参考价为950元至1100元之间,云南地区主流企业则已暂停报价。

到6月8日,磷矿石四川地区30%品位交货价继续上行,高端价格已调涨至1200元/吨左右。

另据生意社人士反馈,现阶段市场供给最紧张的就是高品位磷矿石,向其提供报价的供应商30%品位矿石价格达1030元/吨,20%多较低品位的磷矿石相对宽松一些,市场价格维持在每吨600元至700元之间。

即便如此,国内与国外市场仍然存在着不小价差。

国际市场,磷矿石价格在1500元/吨左右,加上运费高品位磷矿石价格甚至可达2000元/吨。

这主要受到国际化肥价格高企的影响。今年以来,受到俄乌局势影响,氮肥、钾肥价格均出现大幅上涨,这也对磷肥及其原料价格形成了带动。“国内外的价格差距,促使国内磷矿企业倾向于出口为主,看涨心理强烈。”百川盈孚指出。

新能源材料方面,虽然磷酸铁价格近期仍然维持2.5万元/吨的高位,但是另一原料碳酸锂价格则高达47万元/吨,占每吨磷酸铁锂原料成本的80%以上。

再如六氟磷酸锂,原料中使用到的五氯化磷成本,也要远远小于所消耗的碳酸锂。

所以,新能源材料领域对磷矿石涨价的敏感性很低,其价格容忍度也要远远高于锂精矿和锂盐产品。

若从该角度来看,亦不排除磷矿石尤其是30%高品位磷矿石进一步上涨的可能。

至于接下来的变量,姜晨晨认为有二。

其一,需要看新能源方面的需求增量兑现情况,如若这部分增长点体现不出来,对磷矿石的支撑效果就会有所打折。

其二,需要关注政策面的变动,已有不少企业反馈矿石短缺已经影响自身生产,而磷化工下游的化肥、农药又涉及民生领域,所以也不排除调控的可能。

根据以上逻辑,从基本面和技术面两方面入手,精选个股,供大家参考:

云天化(600096)

1、磷矿储量13.15亿吨,产能1450万吨/年

2、公司磷铵出口量占全国出口量20%,出口产品进一步提升了磷肥业务的毛利率。目前磷肥的原材料价格仍维持高位,特别是硫磺和磷矿石的涨势几乎没有回调,成本端强势支撑磷肥高景气,公司磷矿石、合成氨等原材料的配套也保障了公司磷肥业务有足够的盈利空间。

3、新能源材料项目即将落地,产业转型加速:公司凭借自身资源配套优势不断延伸磷化工产业链价值,前期规划的50万吨磷酸铁及配套装置项目中的一期10万吨磷酸铁预计今年6月建成投产,其余40万吨及配套设施计划2023年12月建成,与多氟多合资的年产5000吨六氟磷酸锂也将在今年6月投产。

4、技术上,多均线呈多头排列,K线正走第二主升浪,MACD长期处于零轴之上,处于多头趋势。

兴发集团(600141)

1、磷矿石储量6.83亿吨,产能415万吨/年,在建200万吨预计四季度投产,增加至615万吨/年。

2、2021年11月7日,公司与华友钴业签署《合作框架协议》,在湖北宜昌合作投资磷矿采选、磷化工、湿法磷酸、磷酸铁及磷酸铁锂材料的一体化产业,计划建设50万吨/年磷酸铁、50万吨/年磷酸铁锂及相关配套项目。2021年12月8日,双方合资成立项目实施公司,在宜都市投资建设30万吨/年磷酸铁项目,项目将分期建设,项目一期为10万吨/年磷酸铁项目。

3、2022年4月29日,公司公告,拟以现金方式收购公司控股股东宜昌兴发持有的星兴蓝天51%股权,交易价格2.59亿元,本次交易完成后,公司将持有星兴蓝天100%股权。星兴蓝天现有40万吨/年合成氨产能,合成氨为生产磷肥的重要原材料,公司控股星兴蓝天后,将进一步增强原材料保障能力。

4、技术上,K线正突破之前的矩形震荡整理区间,从MACD看,红柱第二次开启扩大,属于第二主升浪!

川恒股份(002895)

1、储量1.6亿吨,参股公司保有储量3.7亿吨,现有产能250万吨,新增鸡公岭磷矿规划产能250万吨,老虎洞磷规划产能500万吨。

2、公司成立于2002年,初期从事饲料级磷酸氢钙、磷酸二氢钙生产,并持续拓展产品线,现已形成矿山开采、磷酸盐生产、磷化工技术创新、磷石膏处理、磷营养技术服务、产品销售为一体的磷化工循环经济产业群。

3、公司坐拥优质磷矿资源地瓮福,旗下磷矿平均品位在24%以上,远高全国平均水平,优质的磷矿化学活性好,为公司湿法磷化工产业奠定基础;自主研发的半水湿法磷酸技术,相对传统二水工艺兼具质量与成本优势;依托磷矿资源与国轩集团、欣旺达合作,垂直一体化布局磷酸铁等新材料,公司有望凭借磷源自给取得产品成本优势,并获得快速的成长。

4、技术上,均线多头排列,已走出上升趋势,MACD逐步扩大!

参考资料:

20220607-东方证券-云天化-600096-农化延续高景气度,新能源转型在即

20220529-海通国际-兴发集团-600141-受益磷化工高景气延续,积极推进新能源产业布局

20220522-长江证券-川恒股份-002895-海纳百川,日升月恒

免责声明:本文由投资顾问:洪书敏(登记编号:A0740620030004)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧