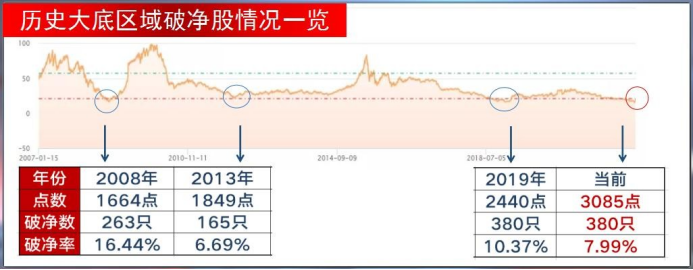

资金疯狂抢筹!当下市场低位破净股获青睐

丨当前价值洼地:破净股!

所谓“破净”,指的是个股股价跌破每股净资产的现象。每股净资产作为股价重要支撑防线,一般不会被轻易击穿。前期市场跌破3000点之后,出现大面积的破净股!

丨市场底部区域:破净股达到峰值!

丨2013年1849点之后,破净股表现抢眼!

丨2019年2440点之后,破净股表现抢眼!

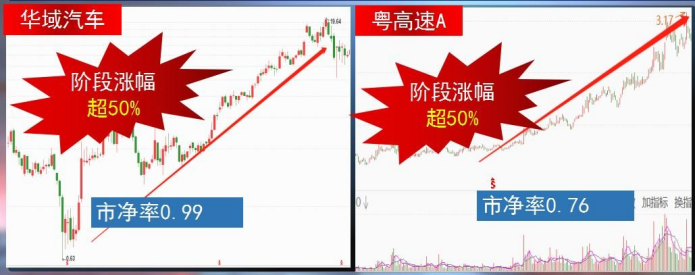

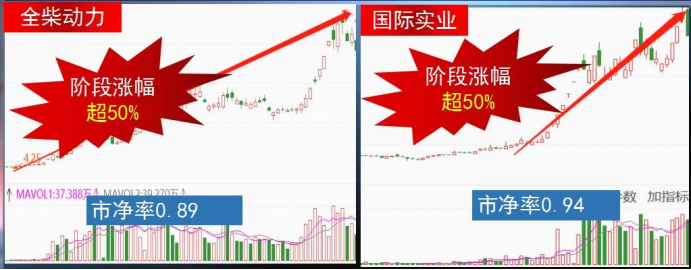

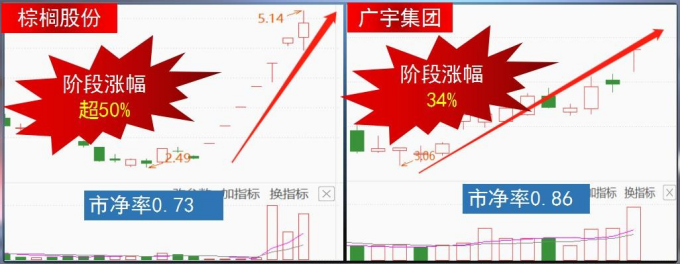

丨当前资金抢筹低价破净股

丨资金抢筹低位低价破净股深度梳理!

2022Q1公司实现营业收入2665亿元,同增12.8%;实现归母净利润75.9亿元,同增17.0%,在去年同期高增基础上(21Q1业绩YoY+81%,相对19Q1两年复合增速高达30%)仍实现较快增长,超出预期。

公司公告Q1新签订单6057亿元,同比增长84.0%,增速创2014年以来单季新高。

分业务看,基建业务新签订单5435亿元,同比大幅增长94%,其中铁路/公路/市政及其他类订单分别为569/849/4017亿元,同增7.9%/147.5%/108.1%。公路及市政类订单发力明显,市政订单高增主要系产业园、城市更新等订单增长驱动。

市净率不到0.8,估值低于6倍。

公司披露2022年一季报,营收和归母净利润同比增长10.57%、26.83%,同比增速较2021年全年提升0.26pct、1.22pct。

22Q1公司净息差2.80%,较21Q4提升6bp,主要受益于贷款利率上行。资产端方面,信贷保持积极投放,22Q1贷款日均余额同比增长13.65%。负债端方面,受资本市场波动,居民及企业资金向定期存款迁徙,22Q1定期存款平均余额同比增长19.04%。

22Q1末零售AUM和私行AUM同比增长19.91%、20.82%,私行AUM增速继续高于零售客户整体。22Q1末私行客户数同比增长17.12%,高于零售客户数的8.78%,私行户均AUM同比提升3.16%,高净值客户成长性凸显。

公司营收增速再上台阶,同时资产质量继续夯实,为业绩释放筑牢基础。

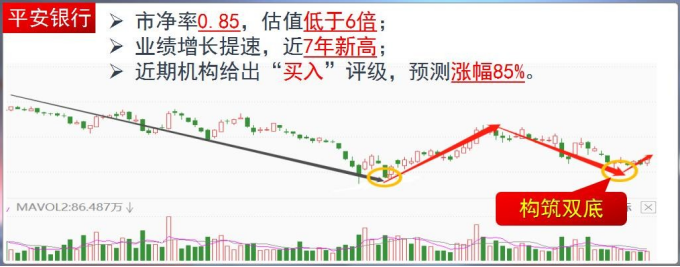

公司市净率0.85,估值低于6倍;业绩增长提速,近7年新高;近期机构给出“买入”评级,预测涨幅85%。

公司旗下主要地产平台中海地产长期注重产品口碑与经营可持续发展,盈利能力保持行业一流水平;

近年来公司持续进行业务结构调整,施工业务基建属性不断增强:1)公司基建订单占比不断提升。

2)公司房建业务中产业园区、城市更新、片区开发、医疗、文化、市政等政府类业务近年来大幅增长,纯住宅订单占比已由高峰时的50%下降至21年的32%。

随着基建属性的增强,未来公司施工业务的盈利能力有望不断提高,回款风险有望大幅下降,经营质量将明显提升,估值也有望向基建类企业靠拢。

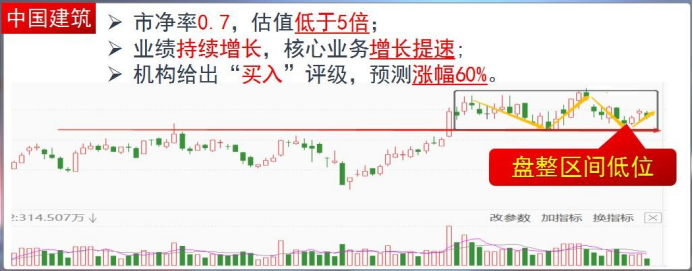

市净率0.7,估值低于5倍;业绩持续增长,核心业务增长提速;机构给出“买入”评级,预测涨幅60%。

参考资料:

20220430-中国中铁-Q1业绩超预期,超高基数再上层楼-国盛证券

20220427-平安银行-营收利润增速双提升,基本面扎实-天风证券

20220516-中国建筑-再议稳增长龙头重估空间-国盛证券

以上由投资顾问:杨军辉(执业编号:A0740619080002)进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧