三季度基金增持!低价、绩优中小盘受热捧

当下市场主线在哪?

分析发现:低价、绩优中小盘成为资金追逐热点!

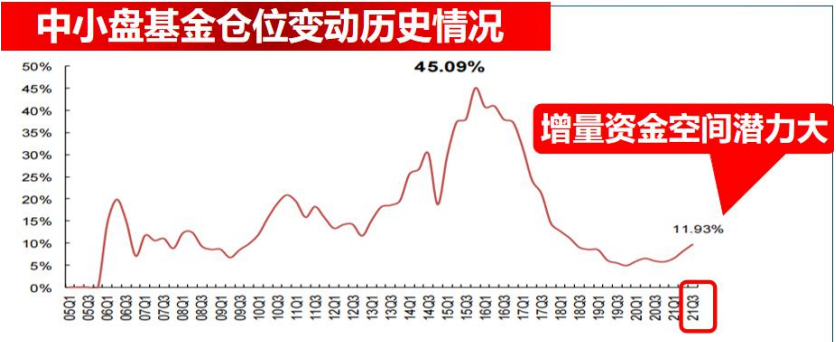

中小盘:三季度基金大幅增持!

当前基金对于中小盘的配置处于十年低位水平。

三季度,基金对于中小盘持仓环比大幅度提升。

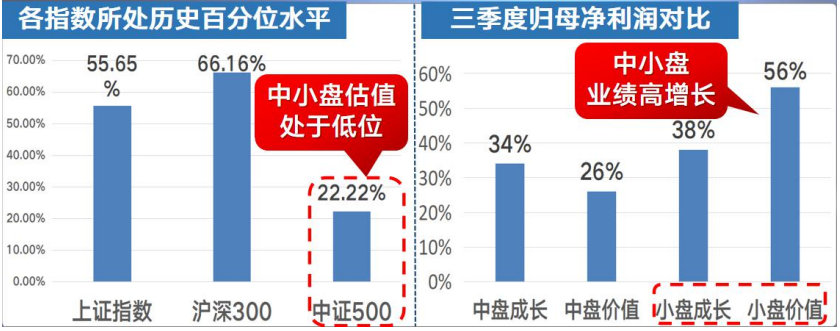

中小盘:估值低位+业绩高增长

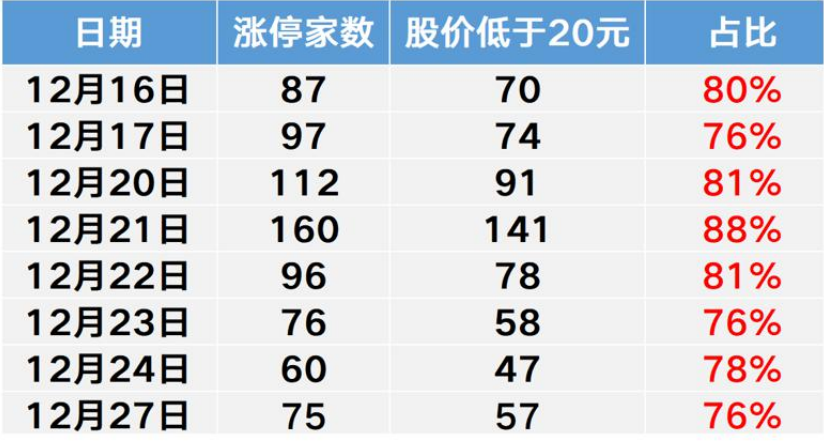

近期资金追捧低位低价小盘股!

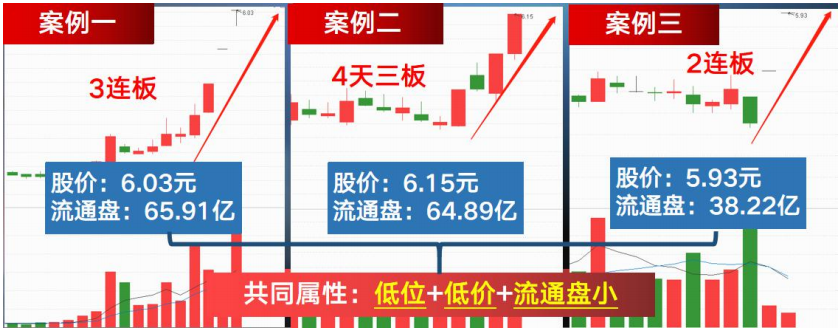

百家机构调研低位潜力股深度梳理!

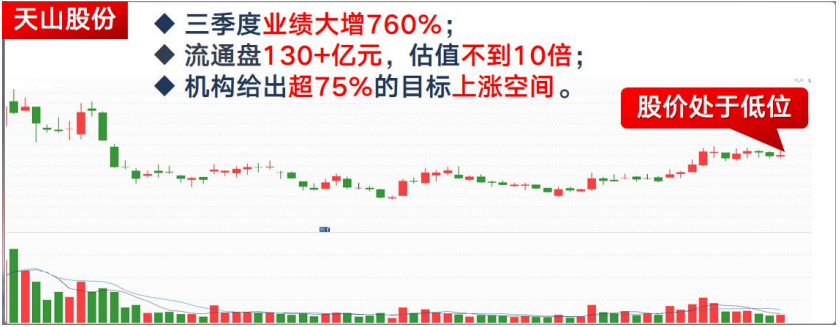

21H1公司实现水泥及熟料收入36.3亿元,同比增长11.6%,主要系销量增长驱动,上半年累计销售水泥和熟料982万吨,同比增长10.5%,其中水泥销售790万吨,同比增加9.3%;

价格方面,我们测算21H1水泥熟料吨均价为370元/吨,比上年同期高4元。21H1水泥熟料吨成本/吨毛利分别为236/134元,同比分别+16/-12元,煤炭价格上涨及运输费用计入成本,导致水泥吨成本上涨,水泥产品盈利能力下滑。

公司是西北地区最大的水泥生产企业,销售收入中新疆地区收入占比达61%,1-7月新疆地区水泥产量同比增加10.3%,区域需求景气度较高。

公司三季度业绩大增760%;目前估值不到10倍;机构给出超77%的目标上涨空间。

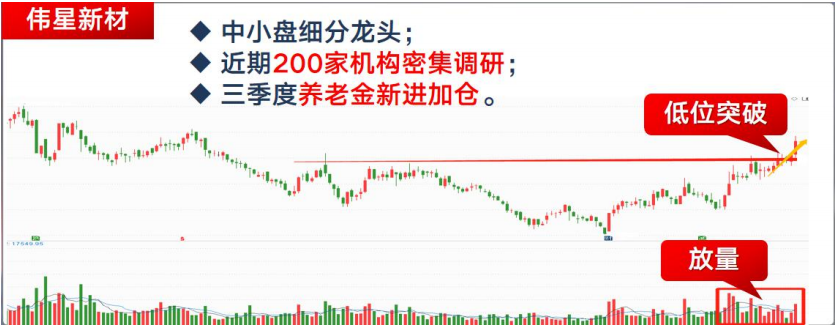

公司持续推进“双轮驱动”战略落地,零售端强化渠道下沉、空白市场扩张以及同心圆产品延伸;

工程业务快速拓展,在地产、市政等领域拓展增量市场同时保证经营质量,渠道调整效果显著,零售端经营恢复快速增长,新品类贡献增量。

同时,公司业绩稳定增长,Q1-3公司实现营收8.96亿元、14.91亿元、16.40亿元,同比分别增长58.99%、20.11%、15.80%。公司零售+工程双轮驱动继续推进,在前期20Q3基数较高的背景之下,公司依旧保持着稳定的增速。

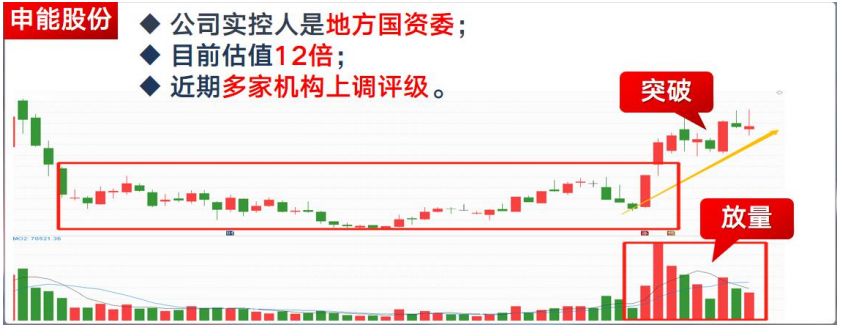

从公司各类电源结构横向对比来看,新能源发电量增速最快。前三季度风电完成发电量30.02亿千瓦时,同比增长58.33%;光伏发电完成发电量8.95亿千瓦时,同比增长147.92%;煤电完成发电量282.78亿千瓦时,同比增加34.24%;天然气发电完成46.83亿千瓦时,同比减少9.23%。21年前三季度新能源发电贡献权益利润6.39亿元,同比增幅达67%,为公司在煤价高企阶段熨平业绩波动贡献了较大力量。

我国碳达峰方案设定2025年非化石能源消费比重达20%左右,顺应“双碳”趋势,公司近年来大力发展风电、光伏等新能源发电项目,推动公司新能源装机绝对量及装机占比持续提高。公司2021年三季度末风电及光伏装机容量分别同比增长33.6%及59%。

从业务发展来看,公司正加速从传统火电运营商向清洁能源运营商积极转型。

参考资料:

天山股份(000877):上半年利润稳步增长,重组有望加快落地-20210821_天风证券

伟星新材(002372):收入稳增长,盈利显韧性,经营质量表现优异-20211029_国盛证券

申能股份(600642):火电短暂亏损,新能源转型成效显著-20211105_光大证券

以上由投资顾问:杨军辉(执业编号:A0740619080002) 进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧