一盒难求!体外诊断低位优质潜力股名单

丨消息面:核酸检测“一盒难求”!

近期,海外对新冠病毒检测试剂盒的需求出现了“一盒难求”现象;据报道,在美国常用的两剂快筛试剂盒售价在14至24美元,如今因为货源短缺,在部分市场上该价格已经翻了几倍。

丨基本面:体外诊断个股业绩大幅预增!

受海外新冠检测试剂收入增长影响,近期多家新冠检测上市公司披露的业绩表现亮眼;其中,热景生物业绩预增最高20倍,明德生物净利润同比预增超2倍,凯普生物净利润同比预增超1倍;

丨资金面:体外诊断龙头安旭生物4天翻倍!

丨体外诊断低位优质潜力股深度梳理!

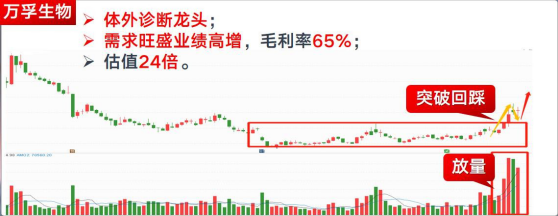

万孚生物。公司于1992年成立,2015年创业板上市,主要从事POCT产品的研发、生产与销售。公司产品涵盖传染病、慢病、毒品检测和优生优育四大管线,广泛应用于临床检测、危重急症、基层医疗、现场执法及个人健康管理等众多领域;

公司产品数量和种类居于行业前列,在非血糖POCT的市场份额位列国内产商首位。公司处于快速成长阶段,2017-2020年间公司营业收入和归母净利润复合增速分别达到35%和44%。近三年销售毛利率在65%以上,净利率在20%以上,具备较强的盈利能力。

公司年初推出2021-2023年股权激励计划,考核目标以2020年净利润6.34亿元为基础,三年净利润复合增速达26%。高基数高标准的股权激励目标彰显出公司对未来三年的发展充满信心。

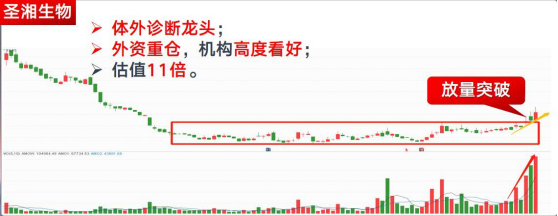

圣湘生物。公司致力于打造平台型公司,形成仪器、试剂、测序服务、第三方医学检验服务、分子实验室共建等为一体的全产业链系统解决方案,目前可提供包括传染病、癌症防控、妇幼健康、血液筛查、慢病管理等400余种检测试剂盒和超过2200项检测服务。

未来公司布局测序和宠物检测行业,收购真迈生物14.77%股权和大圣宠医15%的股权。并且公司注重研发创新,2021年上半年公司研发投入5242.18万元,同比增长77.66%,新获批40个国内外产品注册准入,目前在研产品超过60项,覆盖分子诊断妇幼健康、血液筛查等各大细分领域。

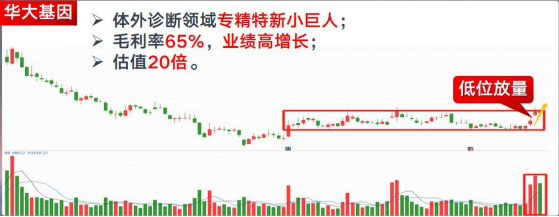

华大基因。公司为精准医疗的龙头企业,2021年上半年公司常规业务实现稳健增长,业务覆盖国内超过2000家科研机构和2300家医疗机构,其中三甲医院超过500家。且公司与各地政府合作开展民生项目,累计筛查超过1200万人。

1)在肿瘤防控方面,公司全产品线布局包括肿瘤的预防、早筛、用药指导和复发检测等方面。

2)在生育健康方面,2021年公司上半年收入为6.24亿元,同比增长9.92%,累计进行无创产前筛查超过940万,累计检测耳聋基因超过450万人,累计检测地贫基因超过92万人。

3)在感染防控方面,以病原微生物高通量基因检测为核心产品,完成近17万例样本检测。

4)在多组学大数据方面,公司提供全方面科研服务。2021年上半年收入为3亿元,同比增长6.76%,并且中标四川大学华西医院十万例罕见病患者全基因组测序计划采购项目。

参考资料:

万孚生物(300482):国内POCT龙头,发展前景可期-20211019_华鑫证券

圣湘生物(688289):常规业务较高增长,持续推进国际化-20210830_天风证券

华大基因(300676):新冠业务影响表观增速,常规业务恢复稳健增长-20210906_西南证券

以上由投资顾问:杨军辉(执业编号:A0740619080002) 进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧