政策利好密集来袭!高端制造核心龙头梳理

丨智能制造,迎来国家级发展规划!

28日,工信部等十五部门联合印发《“十四五”机器人产业发展规划》

到2025年,形成一批具有国际竞争力的领军企业及一大批创新能力强、成长性好的专精特新“小巨人”企业。

28日,工信部等八部门联合印发《“十四五”智能制造发展规划》

到2025年,70%的规模以上制造业企业基本实现数字化网络化,完成200项以上国家、行业标准的制修订

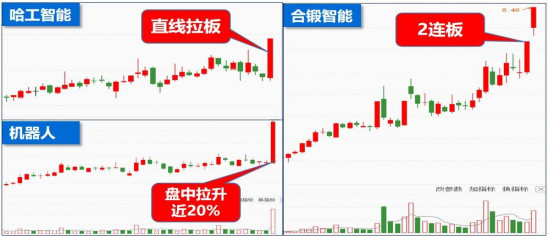

丨市场跟随消息异动!

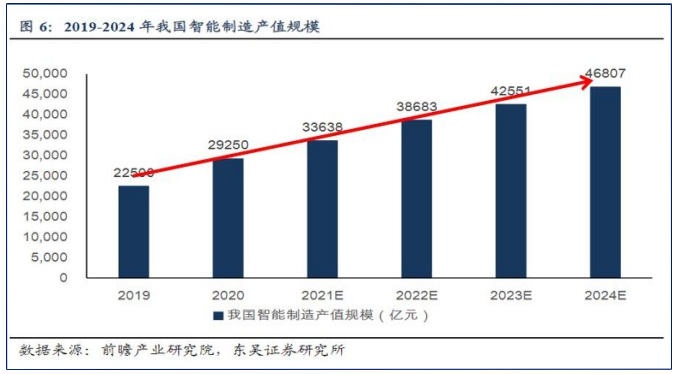

丨智能制造,近5万亿市场空间!

2020年,我国智能制造产值规模达到29250亿元;2024年,我国智能制造产值规模将达到46807亿元。

低位叠加政策利好,高端智能制造投资机会可以适当把握。

丨强势品种深度梳理

公司为我国家电龙头之一,今年11月完成对库卡的全面收购工作。

库卡-全球四大机器人公司之一。2021年库卡经营明显改善,受益于全球经济复苏、下游客户工业自动化投入增加,2021年前三季度库卡收入达183亿人民币,同比+25%;净利率为0.7%,同比+4.4pcts。

此次美的私有化库卡将有助于后者专注经营,推动库卡集团在中国的本土化运营,提升美的在机器人与自动化相关业务领域的内部资源协同和共享。

根据美的中报电话交流:

1)目前库卡约50%生产在中国完成,预计2021年中国地区收入占比可达20%;

2)除传统汽车机器人业务,库卡加大力度发展非汽车业务(运动机器人、服务机器人等);

3)预计2025年库卡在中国地区的收入占比可达30%以上,相关业务的净利率或有10%左右。

国内工控龙头,伺服系统在国内市场份额排名第一;工业机器人国内市场份额排名第六。

工控需求长期向好,汇川Q4订单及业绩有望继续超预期。以锂电、光伏、物流等代表的新兴制造需求有望维持较高景气度,国产化进程预计继续提速,公司工控、新能源汽车、工业机器人订单有望持续超预期。全年来看汇川伺服、变频器份额预计坐稳第一位置并与外资拉开差距,PLC、工业机器人等份额有望大幅提升。“双控”虽影响短期需求节奏,长期来看将刺激节能改造及自动化升级加速,双碳大战略下工控需求长期向好。

国内电控份额保持前三,乘用车业务高速扩张。全球电动化进程加速,新势力品牌销量持续超预期;根据NE时代,2021年9月汇川电控装机量27783套,份额达7.9%,保持国内前三领导地位;电驱动系统装机量9397套,份额4.7%,排名第七;电机装机量12121套,份额3.4%,排名前十。公司乘用车业务已步入收获期,全球电动化大势下业务规模预计持续高速扩张。

工业互联网及海外布局打开新成长空间。工业智能化与数字化转型趋势清晰,公司加速布局智能化工厂与工业软件平台,基于完整工控产业链与丰富解决方案、深厚的客户资源、全面且深入的工艺理解、组织变革塑造的管理工程优势等,有望打造领先的工业互联网平台,打开新成长空间。同时公司积极布局海外业务,有望贡献新增量。

国内小型智能按摩器具的龙头企业,目前已经形成了以眼部、颈部、头部及头皮四大品类为主体,公司通过易耗品的复购降低获客成本、提升客户粘性。

中国已成为全球按摩器具市场需求增长最快的地区之一。目前我国按摩器具的渗透率不到2%,而日韩等成熟市场的渗透率接近20%,约有10倍的渗透率提升空间。

参考资料:

2021-11-24-光大证券-美的集团-000333.SZ-全面收购KUKA股权并私有化事件点评:拟全面收购+私有化库卡,提升自动化业务内部协同

2021-10-28-中泰证券-汇川技术-300124.SZ-业绩符合预期,智能制造龙头加速远航

2021-12-08-山西证券-倍轻松-688793.SH-公司品类矩阵逐渐完善,用户精准定位打开想象空间

以上由投资顾问:苗骏英(登记编号:A0740620070001) 进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧