业绩猛增16倍!主力抢筹半导体低位爆发股

再次提示:抓住半导体底部机会

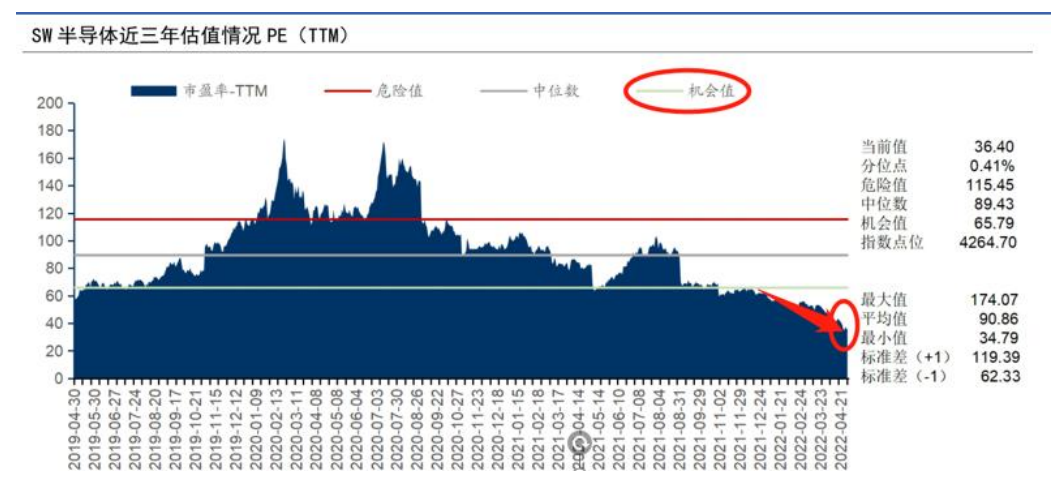

半导体一季报产业净利创七年新高!板块估值创三年来最低,已是非常超值底部区域!

半导体再次来到布局节点

底部首选半导体设备

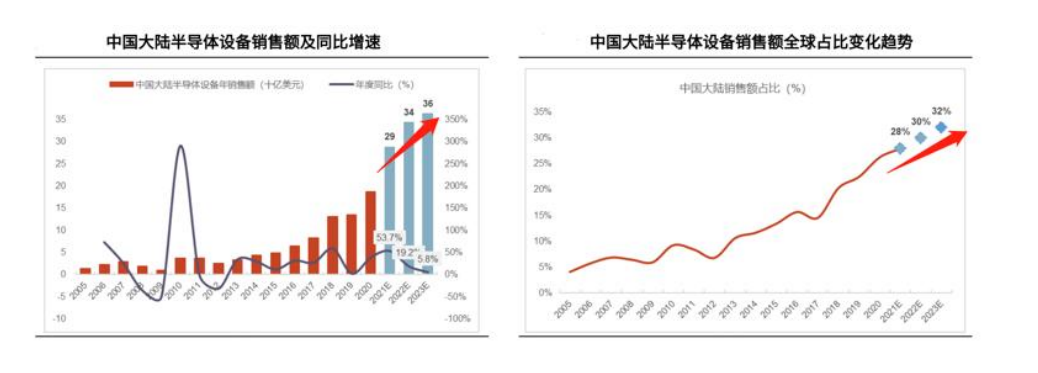

半导体设备今年放量

2020年大陆已经成为全球最大的半导体设备市场,近两年,占比继续提升;2021年国产设备实现了从无到有的跨越,2022年是从有到多的放量过程,半导体设备一季报已经验证。

珍惜中报潜力品种的低位机会

一季度9家主要设备公司中,5家实现扣非净利翻倍增长,最高增长近16倍,而中报有望继续保持高增长;但股价却仍在低位,甚至大基金二期也被套牢,这样的机会,务必珍惜。

结合公司业绩基本面以及机构持仓情况,我们筛选了相关案例供大家参考:

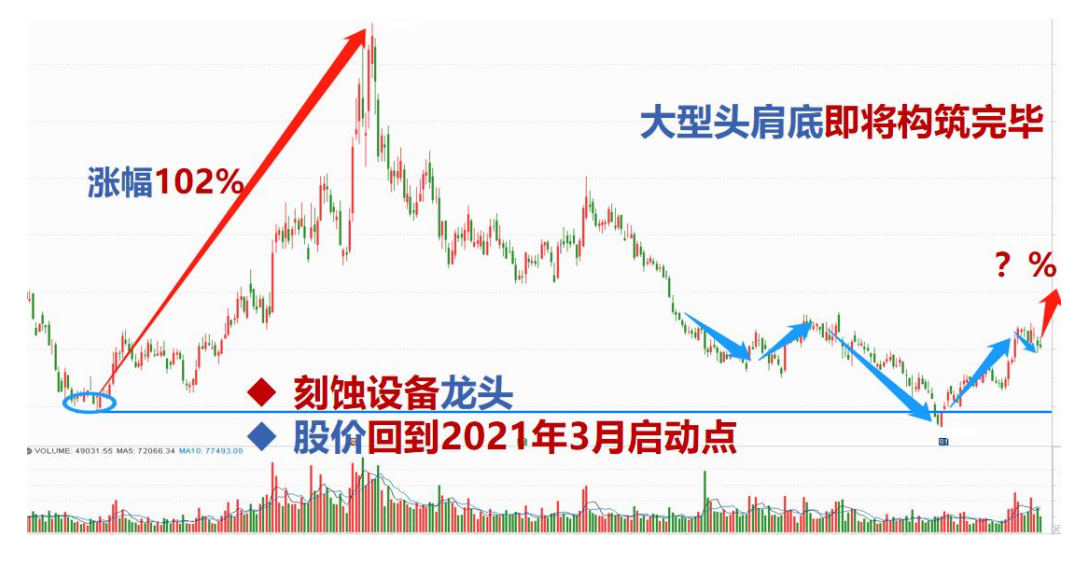

中微公司(688012)

2021年年报每股收益1.76元,净利润10.11亿元,同比去年增长105.49%。

公司是全球半导体刻蚀和薄膜沉积设备新星,MOCVD设备市占率高达60%,是台积电先进制程刻蚀设备供应商之一,公司用于MiniLED 生产的MOCVD设备的研发工作进展顺利,已有设备在领先客户端开始进行生产验证。

截止2022-03-31,QFII重仓持有1034.08万股(12.04亿元),国开创新资本投资有限责任公司持有879.95万股(占总股本比例为:1.43%)

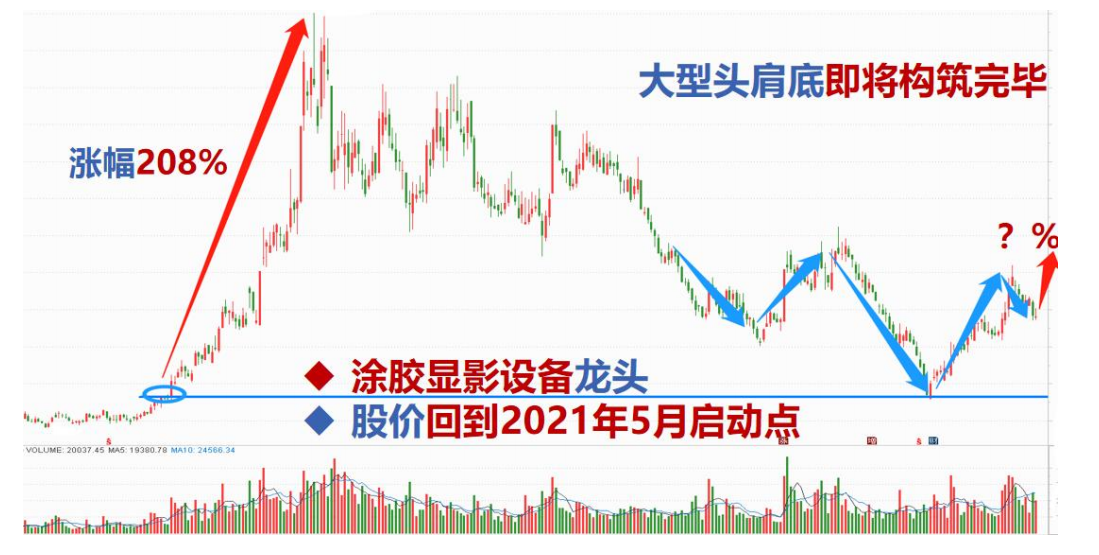

芯源微(688037)

2022年一季报每股收益0.39元,净利润3241.35万元,同比去年增长398.34%。

涂胶显影机国产替代龙头公司,是国家高新技术企业,主要从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶显影设备和单片式湿法设备。公司生产的光刻工序涂胶显影设备广泛应用于国内LED芯片制造和集成电路后道先进封装领域,公司与中芯国际及其参股企业有业务合作,主要涉及前SpinSrubber 清洗机器设备等产品

公司大股东或者控股股东或者实控人涉及央企,2022-03-31社保(1家)新进十大流通股东并持有99.79万股(1.19%)

参考资料:

20220511-中信建投-中微半导体设备(688012)半导体设备系列报告(深度):中微公司:从专精到平台化,半导体刻蚀设备龙头扬帆起航

20220530-光大证券-芯源微(688037)系列跟踪报告之一:中国半导体涂胶显影设备龙头快速成长

免责声明

免责声明:本文由投资顾问:徐宏斌(登记编号:A0740619110001)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧