跌出机会!机构看好这些被错杀的头部公司

丨关注“错杀股”的投资机会!

近期市场持续调整,风险逐步释放,机会往往是跌出来的。

丨为什么当下要重点关注错杀股?

大盘下跌时,拖累优质公司股价,大盘回暖时,优质公司价值回归,期间的差价就是盈利空间。

一般来说,机构重仓龙头企业被错杀后,在市场回暖时候更容易回归合理价格!

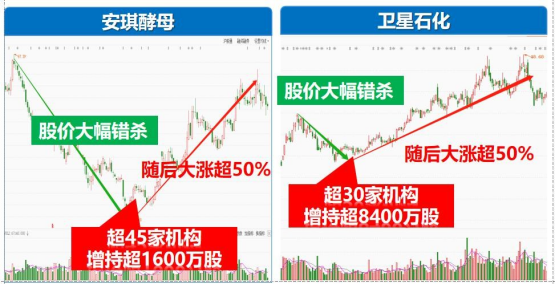

丨机构扎堆看好的优质股,错杀后表现亮眼!

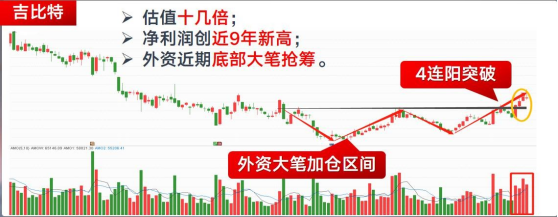

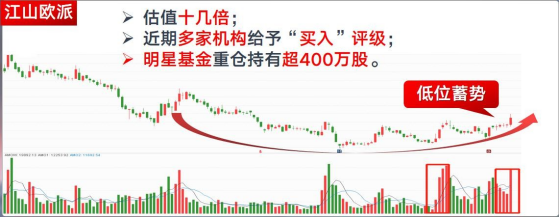

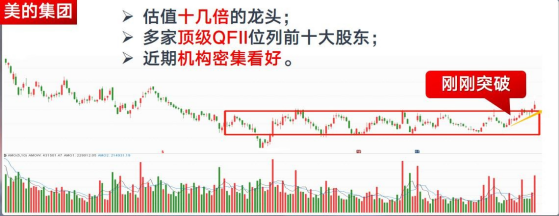

丨机构高度看好错杀股深度梳理!

公司高度专注游戏主业,研发侧自下而上方法论主导精品化、差异化布局持续深化;发行/运营侧雷霆平台品牌价值逐步提升;

Q4多款代理新品陆续上线,暗黑Roguelike《地下城堡3:魂之诗》10月20日公测,首日登上iOS游戏免费榜第2,次日位列畅销榜第6;弹球RPG《世界弹射物语》公测定档10月26日;沙盒生存《冰原守卫者》公测定档11月2日。

公司海外市场逐步开拓,储备《冰原守护者》《呆萌骑士》《古代战争》

《DragonXQueen》《石油大亨》《魔渊之刃》等游戏的海外发行权。公司储备产品海内外区域亟待发力,后续有望创造增量。

公司积极抢占家装渠道流量入口,依托公司品牌和产品优势推动家装市场的开拓;

产能方面,公司有序推进防火门产线项目和重庆年产120万套木门项目两大生产基地的建设,未来随着新增产能释放和规模效应的进一步提升,将为公司业绩增长提供有力支撑。

公司为我国木门工程业务龙头,受益精装房渗透率提升,同时积极探索工程代理和家装等新业务模式,进一步优化公司渠道结构。

公司坚持以科技领先为核心的四大战略主轴,实现ToB和

ToC业务的并重发展,推动国内与海外业务的双重质变。

分品类来看:暖通空调的营业收入达到了764.08亿元,同比增长19.33%。公司原有的核心品类暖通空调的线下和线上的市占率均名列第一,分别为36.5%和37.6%。

消费电器的营业收入达649.64亿元,同比增长22.49%。得益于全球经济复苏、下游客户工业自动化投入增加以及自身效率提升的变革,机器人业务的营业收入达125.90亿元,较2020年同期增长32.20%。其中,子品牌库卡新获商机数量同比提升近50%,新客户订单占比提升至15%。

参考资料:

吉比特(603444):具有“超长线运营能力”的“小网易”-20211112_国金证券

江山欧派(603208):第二增长曲线成型,家装市场大有可为-20210824_西南证券

美的集团(000333):毛利率具备改善条件,看好后续业绩恢复-20211230_群益证券

以上由投资顾问:杨军辉(执业编号:A0740619080002) 进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧