800V平台渐近!引领电动产业链革新

【摘要】

续航里程不足和充电速度慢是新能源汽车的两大短板,制约新能源汽车对燃油车的渗透替换,目前大多数车企的首选方案是高电压快充方案(800V)。由于IGBT已经达到硅基材料的物理极限,难以满足新能源汽车未来提高续航能力、减轻汽车重量、缩短充电时间等要求,碳化硅器件在未来存在明显优势。

一、800V平台渐近,车企加速落地布局大功率快充

800V平台渐近,车企加速落地布局大功率快充。燃油车动力源来自内燃机,车用电器对输出功率要求不高,低电压平台即可满足。

1918 年,蓄电池首次引入汽车;1920年得到普及,电压仅为6V。随着车载电器增多,车企相继推出12V-48V 等系统,适配以内燃机为主要动力源的车型。

而纯电车型动力源是电机和电池,需要较大的输入/输出功率,车内电压平台通常高于燃油车。纯电乘用车电压通常在200-400V 之间。纯电乘用车电压一般在200-400V 间。

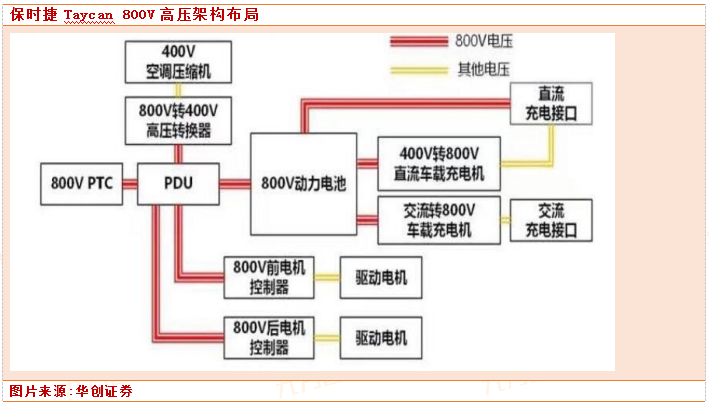

2019年,保时捷发布首款800V 平台量产车型Taycan,充电性能表现优异,国内车企开始跟进800V 平台架构:

1)2022年,小鹏G9、比亚迪将率先量产800V 平台架构产品;

2)2023年,蔚来、理想、吉利、长城、北汽、广汽等车企有望量产跟进。

续航里程不足和充电速度慢是新能源汽车的两大短板,制约新能源汽车对燃油车的渗透替换。解决方案上:

1)提高带电量:虽然提高了整车续航但也同时增加了成本和车重,边际效益递减且不解决补能效率的问题;

2)提升补能效率:主要分为换电和大功率快充两种方案。换电方案下,换电站建设成本较高,换电体系推广难度大、成本高。大功率快充技术可分为大电流快充方案(Tesla、极氪的400V)和高电压快充方案(800V),前者对电控、线束和散热要求较高,后者是目前大多数车企的首选方案。

总体而言,800V 高压平台为大功率快充技术预留了性能空间,也能够有效提升三电系统的功率密度,进而对续航和充电问题有效缓解。但要真正实现大功率快充,还需要充电桩功率和电池充电倍率均与800V 架构相匹配。

二、格局重构下,SiC国产替代有望加速

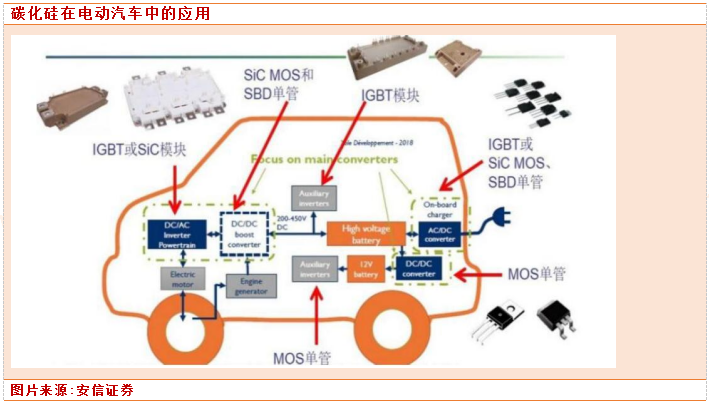

新能源汽车系统架构中涉及到功率半导体应用的组件包括:电机驱动系统、车载充电系统(OBC)、电源转换系统(车载 DC/DC)和非车载充电桩。

IGBT已经达到硅基材料的物理极限,难以满足新能源汽车未来提高续航能力、减轻汽车重量、缩短充电时间等要求,碳化硅器件在未来存在明显优势。据ST 测试数据,在800V 平台下SiC 器件损耗显著低于IGBT,在常用的25%的负载下其损耗低于IGBT 80%。

此外,IGBT是双极型器件,在关断时存在拖尾电流;而MOSFET是单极器件,不存在拖尾电流,该特性使得SiC MOSFET 的开关损耗大幅降低,提高能源转换效率。随着越来越多的车厂提高车的电池电压,在未来的高压场景下,碳化硅的性能优势会更加明显。

由于碳化硅材料具备耐高温、耐高压、高功率、高频、低能耗等优良电气特性,采用碳化硅衬底可突破传统材料的物理限制,碳化硅器件将被广泛用于新能源汽车、光伏发电、轨道交通、智能电网、航空航天、5G 通讯、国防军工等领域,发展前景广阔。

导电型碳化硅衬底主要用于制作功率器件,是电力电子行业的核心。应用场景有电动汽车、数字新基建、工业电机等。根据IC Insights《2019 年光电子、传感器、分立器件市场分析与预测报告》,2018 年全球功率器件的销售额增长率为14%,达到163 亿美元。

目前,功率器件主要由硅基材料制成,但是硅基器件由于自身的物理特性限制,其性能、能耗已达到极限,难以满足新兴电能应用需求。

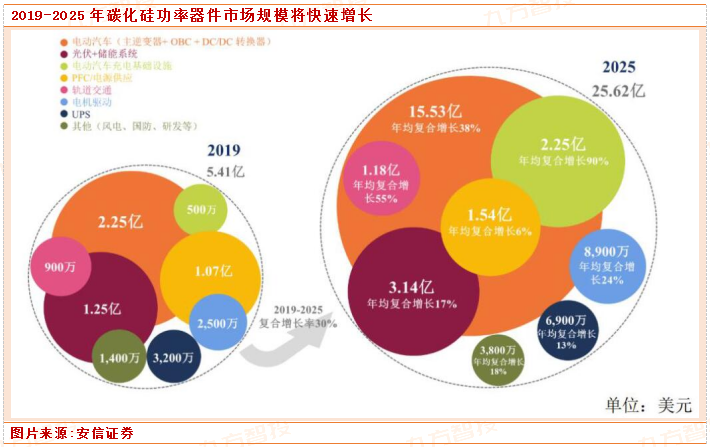

碳化硅功率器件凭借耐高压、耐高温等特点,可更加有效地应用于新能源汽车等战略领域。根据Yole 数据,2019 年碳化硅功率器件的市场规模为 5.41 亿美元,预计2025 年将增长至 25.62 亿美元,复合年增长率达 30%。碳化硅功率器件市场的高速增长也将推动导电型碳化硅衬底的需求释放。

电机驱动系统:碳化硅功率器件主要应用于新能源汽车电机驱动系统中的电机控制器,可减小电力电子系统体积、提高功率密度等。特斯拉是第一家在主逆变器中集成全碳化硅功率器件的汽车厂商,其Model3 车型率先采用了24 个碳化硅MOSFET,采用标准6-switches 逆变器拓扑,每个switch 由4 个单管模块组成,共24 个单管模块 ,可实现模块封装良率的提升、半导体器件成本的下降。

2020 年比亚迪汉EV 车型电机控制器使用其自主研发制造的SiC MOSFET 控制模块,可以在更高的电压平台下工作,减少设备电阻损失。比亚迪汉在电力电子系统更小的体积(同功率情况下,体积不及硅基IGBT 的50%)下达到更高功率(363Kw),提升车型的加速性能,实现3.9s 内0-100 公里的加速,延长汽车的续航里程(605 公里),这均与碳化硅低开关、耐高压、耐高温、导热率高的优良特性有关。

车载充电系统(OBC):车载蓄电池充电机可将来自电池子系统的DC 电源转换为主驱动电机的AC 电源。SiC 器件使得OBC 的能量损耗减少、热能管理改善。根据Wolfspeed,OBC 采用碳化硅器件,与硅器件相比,其体积可减少60%,BOM 成本将降低15%,在400V 系统相同充电速度下,SiC 充电量翻倍。目前,全球已有超过 20 家汽车厂商在车载充电系统中使用碳化硅功率器件

电源转换系统(车载DC/DC):车载DC/DC 变换器可将动力电池输出的高压直流电转换为低压直流电。采用碳化硅器件,设备温度积累减少,加之材料本身高导热率、耐高温的特点,散热设备可以简化,从而减小变压器体积。

非车载充电桩:非车载直流快速充电机可将输入的外部AC 电源转换为电动车需要的DC 电源。SiC 的高开关速度保证了快速充电器的充电速度。

目前,SiC MOSFET 单管器件的价格大约为Si IGBT 价格的3-5 倍,800V 电压平台下,整车成本及充电装臵将会更昂贵,采用碳化硅器件模块的车型有望率先应用于高档车。

新能源汽车碳化硅功率器件市场规模推算:据IDC 预测数据,2025 年中国新能源车销量500 万台左右。我们假设 2025 年中国新能源汽车销量500 万~600 万辆,据产业调研,车规碳化硅电驱模块价值量大约为3000-4000 元,加之OBC、DC/DC 等部件使用,假设整车的碳化硅器件价值量约为5000 元,根据CASA 数据,碳化硅衬底价值量大约为器件的50%,假设30%的新能源汽车采用碳化硅模块,则预计到2025 年新能源汽车SiC 衬底需求空间为37.5-45 亿元。

光伏发电打开碳化硅衬底市场空间:采用碳化硅器件可有效提高光伏发电转换效率,根据天科合达招股书,碳化硅MOSFET 或碳化硅MOSFET 与碳化硅SBD 结合的功率模块的光伏逆变器,转换效率可从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升50 倍。根据SolarPower Europe 数据,我国光伏装机容量保持增长态势,有望在2025 年达到101GW。

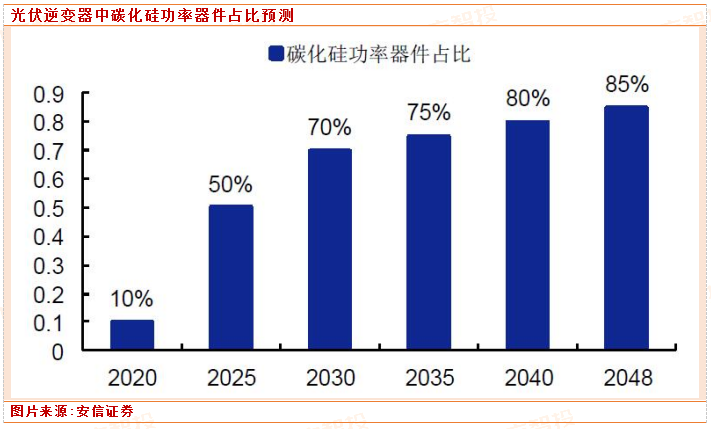

近年来,越来越多的公司投资碳化硅光伏逆变器,追求低能耗、轻量级、高效率等,根据CASA 预测,在2048 年,光伏逆变器中碳化硅功率器件占比可达85%。

三、碳化硅衬底技术壁垒高,处于产业链核心位置

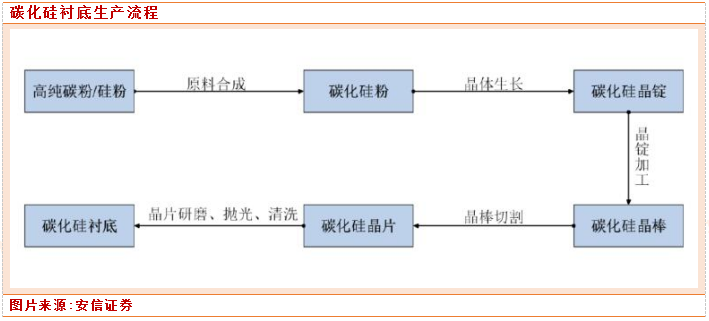

碳化硅衬底的制作流程一般包括原料合成、晶体生长、晶锭加工、晶棒切割、晶片研磨、抛光、清洗等环节。其中晶体生长阶段为整个流程的核心,决定了碳化硅衬底的电学性质。

工艺困难导致碳化硅衬底制造效率较低。碳化硅半导体晶片材料核心参数包括微管密度、位错密度、电阻率、翘曲度、表面粗糙度等。与传统的单晶硅使用提拉法制备不同,碳化硅材料因为一般条件下很难液相生长,现今市场主流采用气相生长的方法,在密闭高温腔体内进行原子有序排列并完成晶体生长、同时还要提升长晶效率是复杂的系统工程,温场控制是最核心的难度,后续将生长好的晶体加工成可以满足半导体器件制造所需晶片又涉及一系列高难度工艺调控。在整个过程中主要有以下几个难点:

温度要求高,黑箱操作观测难:一般而言,碳化硅气相生长温度在 2300℃以上,且在生产中需要精确调控生长温度,与之对比,硅仅需 1600℃左右。高温对设备和工艺控制带来了极高的要求,生产过程几乎是黑箱操作难以观测。如果温度和压力控制稍有失误,则会导致生长数天的产品失败。

长晶速度慢,时间成本高:碳化硅的生长速度缓慢,现有国内主流工艺使用物理气相传输法(PVT)约7 天才能生长2cm 左右。对比来看,硅棒拉晶2-3 天即可拉出约2m 长的8英寸硅棒。

晶型要求高,产出良率低:碳化硅存在200 多种晶体结构类型,其中六方结构的4H 型(4H-SiC)等少数几种晶体结构的单晶型碳化硅才是所需的半导体材料,在晶体生长过程中需要精确控制硅碳比、生长温度梯度、晶体生长速率以及气流气压等参数,需要精确的材料配比、热场控制和经验积累,才能在高温下制备出无缺陷、皆为 4H 晶型的可用碳化硅衬底否则容易产生多晶型夹杂,导致产出的晶体不合格。

材料硬度大,切割磨损高:碳化硅硬度仅次于金刚石,为第二硬的材料,这导致其切割、研磨、抛光的加工难度也显著增加,工艺水平的提高需要长期的研发积累。另外,碳化硅晶片的厚度是会比硅基的硅的晶锭会薄很多。它在做切磨抛的时候需要更硬的一些设备,从而在切割、磨的时候碳化硅损失也会更多,产出比只有60%左右。

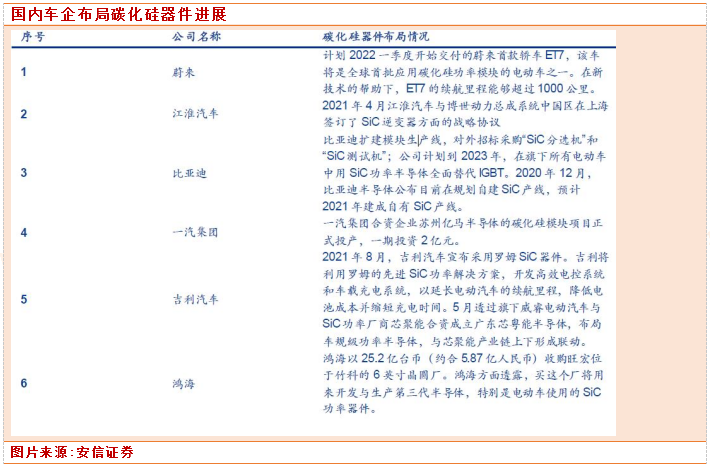

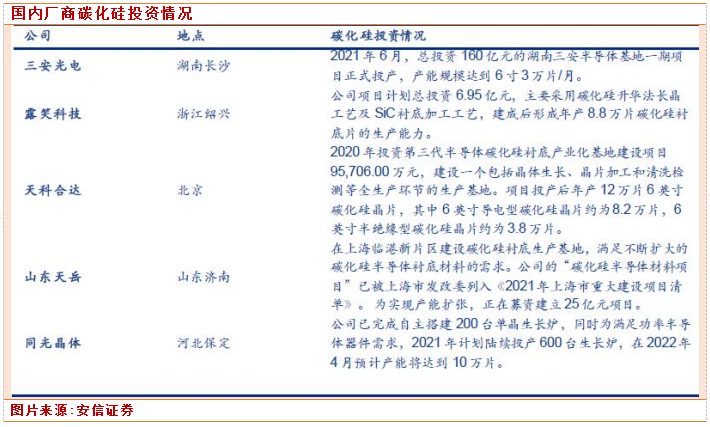

国内企业天科合达、山东天岳和同光晶体等公司在导电型衬底已经实现4 英寸衬底商业化,逐步向6 英寸发展。国内在6 英寸SiC 产线上也已经有所成绩,已知的6 英寸SiC 生产线有中电55 所、中国中车、三安光电、华润微电子、积塔、燕东微电子(与深圳基本半导体共建)、国家电网等。

露笑科技(股票代码:002617)

据公司2021年半年报披露,报告期内,公司主要从事碳化硅业务、光伏发电业务、漆包线业务。其中,碳化硅项目公司合肥露笑半导体从2020年11 月份破土开工建设,2021 年3月份一期厂房结顶,5月份内部公辅设备开始安装调试,6月份部分设备开始进场安装。随着衬底加工设备、清洗设备和测试设备的逐步到位及加工工艺优化,合肥工厂9 月份基本可实现6 英寸导电型碳化硅衬底片的小批量生产。

同时报告期内公司大幅增加碳化硅业务的研发投入,研发费用较去年同比增长148.07%,碳化硅的项的成功落地标志着公司由过去的基础制造企业完成向高端制造企业的蜕变。

三安光电(股票代码:600703)

公司主要从事化合物半导体所涉及的部分核心原材料、外延片生长和芯片制造,是产业链的核心环节,也是附加值高的环节,属于技术、资本密集型的产业。

公司业务不仅投资规模大,需要配臵MOCVD 外延炉、蒸镀机、光刻机、蚀刻机、研磨机、抛光机、划片机和各类检测等价格昂贵的设备:而且技术壁垒高,在制造过程中需要集成物理、化学、光电、机电等多领域的知识:还需要持续研发投入、丰富产品类别、优化制造工艺、提高生产效率和产品性价比。

公司作为国内产销规模首位的化合物半导体生产企业,多年来持续加大研发投入,积极提升核心竞争力,不断推出新产品,稳步提高国内外市场份额,持续优化客户结构,巩固化合物半导体龙头企业的优势地位。

据公司2021 年半年报披露,碳化硅二极管2021 年上半年新开拓客户518 家,出货客户超过180 家,超过60 种产品已进入量产阶段,在服务器电源、通信电源、光伏逆变器、充电桩、车载充电机、家电等细分应用市场标杆客户实现稳定供货,借助在欧美日韩等国家和地区的技术和销售布局,已与国际标杆客户实现战略合作,海外市场已有所突破。碳化硅二极管已有两款产品通过车载认证并送样行业标杆客户,处于小批量生产阶段。

碳化硅MOSFET 工业级产品已送样客户验证,车规级产品正配合多家车企做流片设计及测试。

天科合达(未上市)

根据公司招股书披露,公司主要从事碳化硅领域相关产品研发、生产和销售,主要产品包括碳化硅晶片、其他碳化硅产品和碳化硅单晶生长炉,其中碳化硅晶片是公司核心产品。公司是国内最早实现碳化硅晶片产业化生产的企业,建立了国内第一条碳化硅晶片中试生产线,率先研制出6 英寸碳化硅晶片,相继实现2 英寸至6 英寸碳化硅晶片产品的规模化供应。

公司坚持自主研发、技术推动的发展战略, 在碳化硅晶体生长、晶片加工、生长设备研发和制造方面深耕多年。截至2020 年3 月,公司拥有已获授权的专利34 项,其中已获授权发明专利33 项(含6 项国际发明专利)。通过多年研发,公司具备生产高品质晶片的能力,4-6 英寸晶片科技成果产业化效果显著。

山东天岳(未上市)

公司成立于2010 年,主营业务是宽禁带半导体(第三代半导体)碳化硅衬底材料的研发、生产和销售,产品可应用于微波电子、电力电子等领域。目前,公司主要产品包括半绝缘型和导电型碳化硅衬底。经过十余年的技术发展,公司已掌握涵盖了设备设计、热场设计、粉料合成、晶体生长、衬底加工等环节的核心技术,自主研发了不同尺寸半绝缘型及导电型碳化硅衬底制备技术。

截至2020 年末,公司拥有授权专利286 项,其中境内发明专利66 项,境外发明专利1 项。通过数千次的研发及工程化试验,公司核心技术不断创新,所制产品已达到国内领先、国际先进水平。根据国际知名行业咨询机构Yole 的统计,2019 年及2020 年公司已跻身半绝缘型碳化硅衬底市场的世界前三。

参考资料:

安信证券-半导体行业SiC衬底:产业瓶颈亟待突破,国内厂商加速发展-211123

华创证券-汽车行业深度研究报告:800V架构渐近,引领电动产业链革新-211124

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧