行业洞察:激光雷达 前装规模化量产拐点已至!

【摘要】

过车规和成本是制约激光雷达在乘用车前装量产的主要痛点,华为、大疆的入局推动激光雷达成本下降至千元级且已过车规,激光雷达前装规模化量产的拐点已至,相关零部件供应商有望受益。

2021年4月上海车展之后,一大批搭载激光雷达的量产车的涌现吸引了市场眼球,包括小鹏P5、蔚来ET7、极狐阿尔法S、奥迪S级、宝马iX、智己L7、哪吒S等等。同时,无人驾驶测试项目及车规规模也在快速扩张。为什么激光雷达突然如雨后春笋般,被车企规模应用?

一、激光雷达(LiDAR):传感硬件之首,多器件融合大势所趋

智能驾驶分为感知、决策、控制三大核心环节。要想实现智能驾驶,第一步就是让车看清楚周围的环境,也就是“感知”。进一步拆解可以分成两部分,一个是硬件部分,负责“看到”,即“感”;另一部分是软件部分,也就是算法,负责“理解”,即“知”。

激光雷达位于感知层,不同传感方式的原理和功能各不相同,在车载领域各有优劣。目前主要的感知方式包括但不限于:超声波雷达、C-V2X、高精度地图、摄像头、毫米波雷达、激光雷达等。

激光雷达综合性能最优,智能驾驶感知层面硬件之首。根据前瞻研究院,从可靠度、行人判别、夜间模式、恶劣天气环境、细节分辨、探测距离等方面来对比,激光雷达是三种环境传感器中综合性能最好的一种,而且,其产品优势将随着消费升级与智能驾驶需求提升而愈发凸显。

◆还原三维特征:高频激光可在一秒内获取大量(约150万个)的位置点信息(称为点云),利用这些有距离信息的点云,可以精确地还原周围环境的三维特征。

◆探测精度高:激光雷达的探测精度在厘米级以内,这就使得激光雷达能够准确的识别出障碍物具体轮廓、距离,且不会漏判、误判前方出现的障碍物。

◆探测距离远:相比于毫米波,激光雷达使用的激光波长在千纳米级别,有更好的指向性,不会拐弯,也不会随着距离的增大而扩散。相比于摄像头,激光雷达不会受到像素和光线的制约。

◆抗干扰能力强:自然界中存在诸多干扰电磁波的信号和物质,但是很少有能对激光产生干扰的信号,因此激光雷达具有较强的抗干扰能力。

在安全性的要求下,多传感器融合、实现技术冗余是大势所趋,激光雷达的市场红利确定性强。在积极拥抱自动驾驶技术发展的同时,安全冗余是人们考虑的首要因素。通过上述的分析我们可以看到,单一的车载传感器难以兼顾探测精度、距离、复杂恶劣环境的灵活稳定;而应用多种类的传感器可以达到“即使某一种传感器全部出现故障,仍能额外提供一定冗余度”的效果。

国际汽车工程师协会(SAEInternational)发布的工程建议将自动驾驶分为了6级,随着L0级-L5级,级别越高,车辆的自动化程度越高,动态行驶过程中对驾驶员的参与度需求越低,对车载传感器组成的环境感知系统的依赖性也越强。在L4/L5级别自动驾驶的复杂情况与安全冗余的要求下,激光雷达与毫米波雷达、摄像头等进行多传感器融合,可以得出更全面的周遭环境信息,对自动(辅助)驾驶的路径规划和安全性有着极大的帮助。

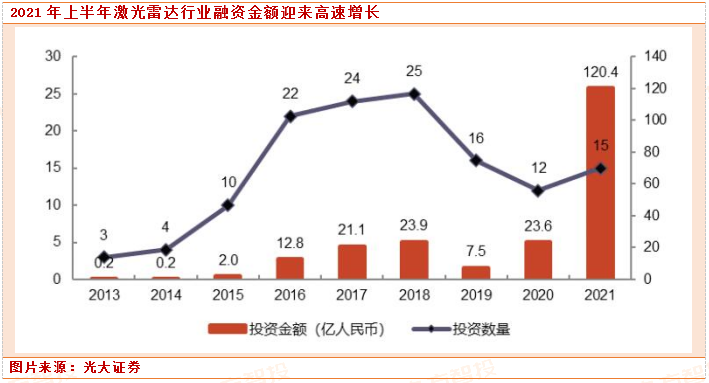

资本市场看好商业前景,2021年全球激光雷达领域融资超120亿元。早在2018年8月,Waymo就被摩根士丹利赋予高达1,750亿美元的估值,被看好其在无人驾驶出租车、无人物流和无人驾驶技术授权三个业务领域的发展前景。

据统计,2013-2018年,激光雷达领域投资规模呈现出平稳增长的态势,投资数量与投资金额保持正比例增长,投资金额在2018年达到23.87亿元,2019-2020年稍有回落后,在2021年上半年迎来快速增长,15起投资事件投资规模高达120.36亿元,尤其以5月份MagnetiMarelli成功融资12亿美元为最高。一级资本的支持不仅体现出市场对于激光雷达前景的看好,更为激光雷达行业的发展注入资金。

二、光束操纵:混合固态激光雷达最快上车

从技术路径看,转镜、棱镜的半固态方案已基本具备前装量产能力并通过车规认证,被极狐、小鹏等车厂相继采用。

激光雷达的扫描系统通过对光束的操纵,实现对所探测目标的扫描,并产生实时的平面图信息。扫描技术直接决定了激光雷达的扫描频率、扫描范围、采集数据量等关键技术参数。根据光束操纵的方式,可分为扫描系统和Flash两种,其中扫描系统又包括机械式、混合固态、固态,也可以根据是否发生机械运动将Flash归为固态方式。

◆机械式:发展最早、技术成熟度最高,但是体积大、成本高、使用寿命短成为上车难题。自动驾驶领域激光雷达的鼻祖Velodyne最早设计出的类型即为旋转机械式激光雷达,其特点是激光发射器竖直排列,通过360°旋转对四周环境进行全面的扫描。优点是扫描速度快(5-20圈/秒)、高分辨率、抗光干扰能力强。

但是高频转动和复杂机械结构致使其平均的失效时间1000-3000小时,难以达到车规级设备最低13000小时的要求;同时面临造型不美观、易受损、制造成本高昂的难题,目前尚没有达到车规并搭载在(准)量产车型的激光雷达问世。据统计,Velodyne生产的16线/32线/64线激光雷达售价分别为4千美元/4万美元/8万美元(对应约为2.6万/26万/52万人民币);速腾聚创生产的16线/32线雷达售价分别在3万/13万人民币;镭神智能的16线/32线雷达售价分别为1.2万/3万人民币。

◆混合固态:分为转镜、MEMES微振镜、棱镜三种,成本大幅降低,最快上车成共识。

(1)转镜是通过一个转动轴带动镜子转动,其在功耗、散热等方面有着更大优势,全球第一个通过车规的法雷奥SCALA就是做转镜出身,目前转镜方案代表品牌包括华为、法雷奥、禾赛、Luminar、Innovusion等。

(2)MEMS微振镜激光雷达通过控制微小的镜面平动和扭转往复运动,将激光管反射到不同的角度完成扫描,激光发生器本身固定不动。优点是运动部件减少,可靠性提升很多;同时微振镜的引入可以减少激光器和探测器数量,成本大幅降低。

(3)棱镜扫描技术通过两个楔形棱镜使得激光发生两次偏转,控制两面棱镜的相对转速便可以控制激光束的扫描形态。

棱镜方式扫描图案形状状若花朵,而并非一行一列的点云状态,优点在于中心点云密度更高,但是机械结构也相对更加复杂,体积较前两者更难以控制,存在轴承或衬套的磨损等风险,目前发力棱镜激光雷达的主要是大疆旗下的Livox览沃,其将量产激光雷达价格下探至9000元。

◆全固态:所有部件都是固定的,包括OPA光学相控阵激光雷达、FLASH闪光激光雷达。

(1)OPA利用光源干涉技术实现光线角度偏转,通过控制阵列中

相邻发射光线的相位差实现3D空间的扫描,达到与旋转机械式雷达一样的效果,优点是扫描速度快、精度高,但是该技术对材料和工艺的要求都极为苛刻,目前尚处于实验室前期产品,短期内难以实现商业化。

(2)FLASH类似于一个照相机,在短时间内直接向前方发射出一大片覆盖探测区域的激光,通过高度灵敏的接收器实现对环境周围图像的绘制。

由于结构简单、尺寸可以做的很小、信息量较大,Flash闪光激光雷达是目前纯固态激光雷达最主流的技术方案。然而由于需要短时间内发射大面积的激光,Flash在探测精度和探测距离上会受到较大的影响,目前主要用于较低速的无人驾驶车辆,例如无人外卖车、无人物流车等,代表品牌包括Ibeo、大陆、Ouster、法雷奥等。

车规认证难度高,周期长,挑战激光雷达厂商研发能力:激光雷达厂商切入Tier1的供应链,其产品需通过车规级测试。不同于消费电子产品,汽车会在高温、高寒、潮湿等苛刻环境中长期行驶,其设计寿命、迭代周期大多在10年以上,相应测试也更为严苛。

根据各公司官网,当前通过车规的激光雷达仅有四款,其中法雷奥Scala2、华为HI方案激光雷达、镭神智能CH32均采用了转镜方案,大疆Livox则为棱镜方案。

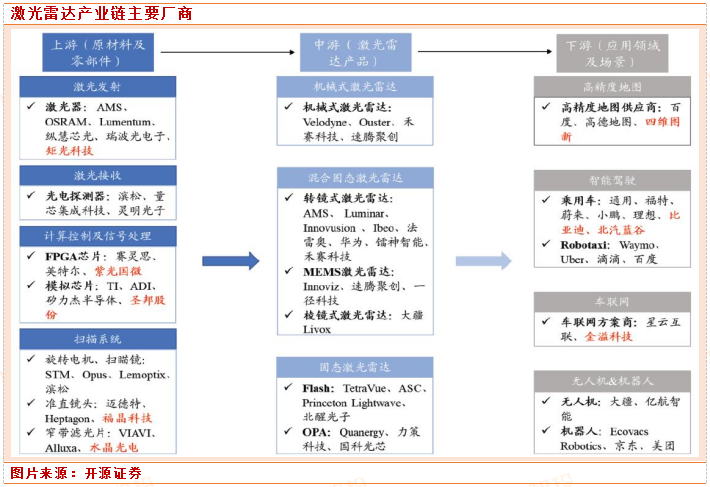

三、规模化、芯片化趋势下的核心零部件供应商有望受益

激光雷达主要由发射模块、接收模块、主控模块以及扫描模块(如有)构成。从成本结构来看,激光器、探测器、激光驱动芯片以及模拟前端芯片占据核心。

机械式激光雷达成本高居不下且寿命较短,难以走向前装市场。MEMS的慢轴扭转角度大、扭杆细长,极易断裂,过车规难度较高。以Flash、OPA为代表的固态激光雷达短期仍在存在扫描角度有限、信噪比差、形成旁瓣、线束低等痛点,但中长期发展可期。

从成本控制看,收、发模块、扫描系统、信息处理是激光雷达的主要部件,华为、大疆凭借在光电、先进封装的技术积累拉动激光雷达成本降至万元以内。短期,激光器、光电探测器等收、发模块成本占比较高,中长期看芯片将取代机械部件成为激光雷达的核心器件。

目前,华为采用前融合简化算法并广泛投资光电半导体Tier2,打通“生产-制造-产品-渠道”全产业链,实现转镜方案的降本。大疆则是基于在无人机领域的电机转速控制、先进封装经验另辟蹊径选择棱镜方案,在减少收发单元数量的同时提高线束。随着半固态方案同时满足性能、车规、量产、成本四个维度的要求,激光雷达前装量产元年已经到来。

关注沿前装量产、技术演进两条主线寻找激光雷达上游零部件供应商的投资机会。过车规和成本是制约激光雷达在乘用车前装量产的主要痛点,华为、大疆的入局推动激光雷达成本下降至千元级且已过车规,激光雷达前装规模化量产的拐点已至,相关零部件供应商有望受益。

炬光科技:高功率半导体激光器龙头

炬光科技是高功率半导体激光器领军企业,协同布局“产生光子”、“调控光子”形成强大技术壁垒。公司2015 年主导制定了半导体激光器的国家标准,研发的120KW 高功率半导体激光器更是打破了海外垄断。

2017 年公司收购全球领先的微光学供应商LIMO(2018 年获“光电子行业奥斯卡”Prism Awards),实现了“产生光子”与“调控光子”技术协同布局,建立了强大的技术壁垒。公司固体激光雷达发射模块实现突破,获华为入股并成为业内知名激光雷达厂商Velodyne、Luminar 的供应商,2022 年激光雷达将逐步进入大规模量产期,公司产品已进入量产爬坡和交付阶段有望尽享行业红利。

福晶科技:固体激光器核心供应商,卡位激光雷达新赛道

非线性光学晶体龙头厂商,积极布局激光器件:公司处于固体激光器产业链上游,是非线性光学晶体龙头厂商,与美国相干、德国通快等知名激光器公司建立稳定、良好的合作关系。公司已与华为等激光雷达生产商开展密切合作,配合客户完成光学元件的研发,进军车载激光雷达市场未来可期。

水晶光电:全球知名滤光片生产商,激光雷达光学部件供应初露头角

技术创新体系完整、规模量产能力行业领先:公司深耕于光电元器件制造领域,光学元器件主要产品产销量居全球前列,与多家海内外领军企业建立了长期、深层次的战略合作伙伴关系,成为苹果、小米、华为等公司稳定合作对象。窄带滤光片为主的生物识别业务产品已小批供货于国内激光雷达厂商。

万集科技: OPA、MEMS、Flash激光雷达研发多线并行

车规级产线积累,多技术路线研发并行:公司在车联网、激光雷达、边缘计算以及ETC称重领域积累了大量的自主创新技术,其汽车电子产品事业部为主机厂提供前装ETC、车载单元、多线激光雷达等多款车规级产品。

公司于2015年开始车载激光雷达的研究,2016年启动OPA项目,进而在2019年开始进行MEMS、Flash、OPA研发,多线并行,其128线车载激光雷达计划将于2022年量产。

参考资料:

开源证券-智能汽车行业之“眼”:激光雷达,千亿级蓝海市场开启-211021

招商证券-激光雷达行业报告(一):智能网联汽车时代的千里眼-211205

光大证券-激光雷达行业深度报告:乘智能驾驶东风,领略激光雷达的星辰大海-211222

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧