【行业洞察】卫星互联网投资展望——低轨争夺如火如荼 频谱将是下一风口?

今年以来围绕着低轨卫星互联网建设的话题备受市场关注。随着低轨卫星互联网设施建设将在未来数年内持续高速推进的预期观点受到各方一致认可,轨道资源具备高度稀缺性与战略价值也成为了投资市场中的一大人气热点。

然而,在卫星互联网板块反复活跃的过程中,除了抢占空间轨道资源的主题方向以外,其实还有一个重要方向至今尚未在市场走势中充分体现——卫星频谱资源争夺。着眼卫星互联网,特别是低轨卫星网络自身的发展,频谱资源也有着不输轨道的主线基础。

一、卫星频谱也是高度稀缺的战略资源

1.卫星通信的高频化趋势清晰明确

卫星通讯网络是二战后出现的新兴概念,在20世纪90年代以来受益于个人移动通信需求持续快速发展。眼下随着移动互联网技术的快速发展,特别是5G通信技术的应用落地,卫星互联网对于通信能力的要求也水涨船高。1.卫星通信的高频化趋势清晰明确

在现有的所有通讯技术手段中,卫星网络是与光纤有线网络并列的唯二能够作为通信主干网的解决方案。所以,纵观各国对于新一代移动通信网络的建设规划,无论是针对军事应用场景,还是面向民用/商用市场,包括低轨卫星网络在内的天基设施普遍被视为实现网络完全体的重要组成部分。可以说,卫星互联网具备成为5G主干网络的能力将是未来发展中的硬性要求。因此,面对5G时代开始出现的高速率、低延时、大接入等新兴移动通信需求特征,天基互联网追求更高频率、更大功率的射频功能以实现更高信息通量表现的趋势也在持续展露苗头。

2.围绕低轨卫星网络的高频频谱资源争夺十分激烈

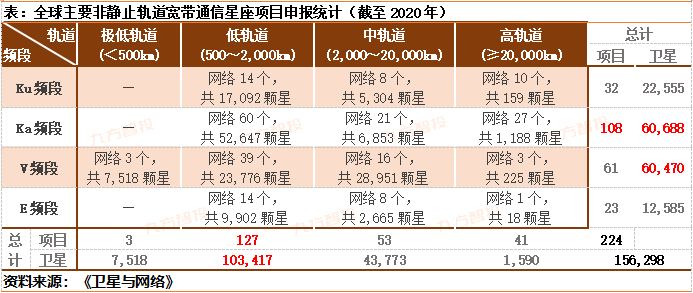

当前的全球卫星互联网建设重点呈现出了鲜明的“低轨道、高频段”特征。研究统计数据显示,截至2020年,全球范围内申报的卫星通信星座项目共计224个,包含了156,298颗卫星。在轨道资源方面,低轨区间的申报项目数量与规划卫星数量均领先其他轨道区间一个数量级,是各国聚焦争夺的绝对重点。同时,在频谱资源方面,Ka与V频段的规划卫星数量及星座项目数量也占据了绝对多数,是现阶段卫星互联领域要抢夺的关键方向。

实际上,在上述所有通信星座项目中,除了美国一网(OneWeb)和SpaceX等少数网络链路以Ku频段为主以外,大部分卫星星座互联网项目均选择了Ka频段作为主要业务频段;即便考虑到其他至少13家公司布局的V、E等高频段项目以及主要国家军用系统正在探索的Q波段,目前全球卫星通信系统采用的业务频段主要集中在Ka、Ku、V、E、Q等少数波段。

总的来说,即便不考虑低位卫星通信系统在实际应用中面临的频谱干扰问题,留给全球主要国家的频谱资源规模也是十分有限的。各国对于Ka等高频频段资源的争夺无法避免。

3.我国在高频频谱资源领域的后发特征明显

纵观国内外主要星座项目,我国在频谱资源领域的后发特征主要体现在两个方面。

首先,我国的整体卫星系统技术迭代升级需求较为明显。综合我国目前主要的星座项目技术指标,相对成熟的低频波段不仅在各大卫星系统的天地通信方面发挥着巨大作用,也是星间链路的重要组成部分。相比海外几乎全部采用高频频段和激光星间链路的头部项目,我国大规模商用化的低轨卫星互联网在卫星通信系统方面仍有较大的追赶与提升空间。

此外,我国在重要频段的项目储备世界领先,但是实际频谱资源协调方面却并不占优。根据综合网络数量、星座规模、协调地位等因素的研究统计数据,我国在Ka、V、E三大高频段区间的申报储备项目数量与星座规模均处于全球领先梯队,但是由于大多数项目的申报时间较晚,我国在相关频段内的频谱资源协调地位不高。同时,受制于星座网络实际建设进度等因素,我国在频轨资源的落地应用中也未形成事实优势。

二、卫星频谱资源方向上的投资热点展望

1、航天发射端的能力提升是承载一切展望的核心基石

立足卫星通信星座的频轨资源综合视角,包含低轨卫星网络频谱资源在内的卫星互联网领域未来可能存在三个眼下较为明确的潜在投资方向与关联赛道。

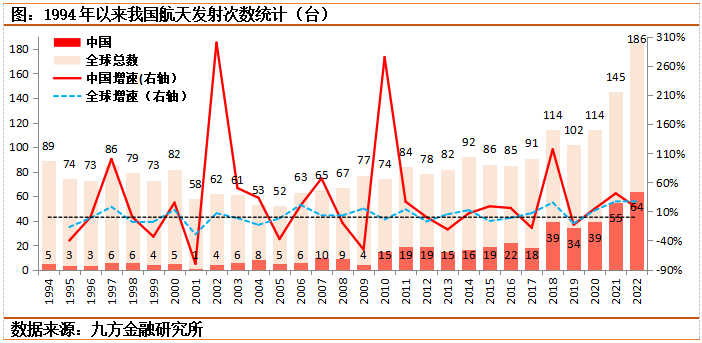

无论是争夺轨道资源,还是抢占频谱频段,航天发射能力都是所有天基基础设施规划成为现实的唯一途径。然而,尽管我国目前的航天发射活动次数已经到了大了有史以来的新高,但是有限的航天发射服务能力依旧是加速推进卫星互联网建设必须突破的瓶颈掣肘。因此,对于卫星互联网概念投资来说,国内航天发射产业应当有着不输卫星配套制造环节的重要价值。

参考海外发展经验以及A股市场过往表现,国内航天发射赛道有望包含两个重要投资主线方向。其一,由于A股市场中目前尚未有上市平台承接“长征”火箭相关资产,中国航天科技集团在国企上市平台高质量发展方面的资产运作想象空间巨大;集团下属的上市平台或可留意。其二,随着国产双曲线一号火箭的首次垂直起降试验成功,美国太空技术探索公司(SpaceX)的发展经验对于国内民营发射服务领域的参考价值进一步提升;围绕相关民营企业与民营商用发射产业供应链的投资题材与节点机会同样值得关注。航天电器、航天电子、中航高科、国博电子、新雷能等多个领域的上市公司受到机构青睐。

2、射频硬件是争夺高频频谱资源的必要基础

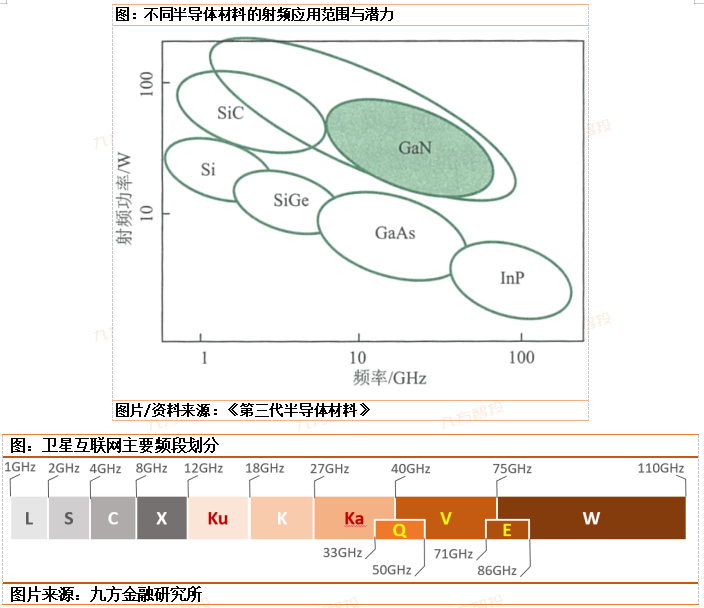

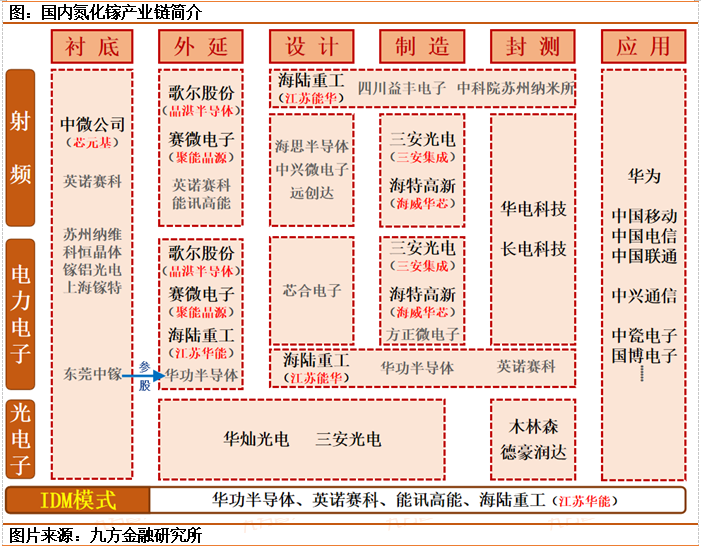

着眼当前卫星网络主用频谱高频化发展浪潮,星载射频与接收器件的性能是保证我国获得竞争优势的直接基础。对此,以金属镓(Ga)为核心的第二与第三代半导体材料作为实现高频段射频器件的关键环节,大概率将直接受益于卫星通信系统的频谱资源争夺;结合射频功率来看,氮化镓(GaN)材料在射频领域的战略价值毋庸置疑。

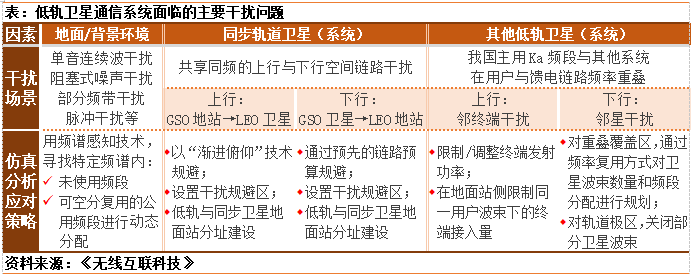

3、仿真模拟是高效合理利用资源的重要保证

针对低轨卫星星座网络的信号干扰问题,电磁仿真模拟在频谱规划与分配中的作用愈发重要。总体来看,低轨卫星通信系统主要需要考虑到来自三个方面的信号干扰问题;对此,电磁仿真技术可以用于对频谱干扰与规避的分析,提出优化与屏蔽策略。

不过,根据我们与相关领域上市公司的交流,国内目前在电磁仿真模拟与测试领域还有很大的自主可控提升空间。一方面,国内现阶段在该领域中多数需求与国防安全关联度较高,承接此类仿真测试业务的资质要求也相应较高,行业企业总体数量有限的同时市场化程度也较为有限。另一方面,我国在电子通信领域的后发特征同样明显,海外龙头品牌在我国电磁仿真模拟领域的基础软件与核心设备市场中依旧占据主导,国家实现该领域的自主安全可控虽然有着迫切的实际需求但也需要脚踏实地步步为营。因此,包括西测测试、霍莱沃等涉及电磁仿真测试核心业务与技术的稀缺企业值得持续保持关注。

参考研报:

20231102-山西证券-山西证券商业运载火箭专题报告:商业运载火箭发展提速,打破商业航天运力瓶颈

20230624-信达证券-信达证券卫星互联网掘金系列(1):空天地一体,蓄势待发

投资顾问:宋诚(登记编号:A0740621120004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧