机构新动向出炉!16股被调高评级

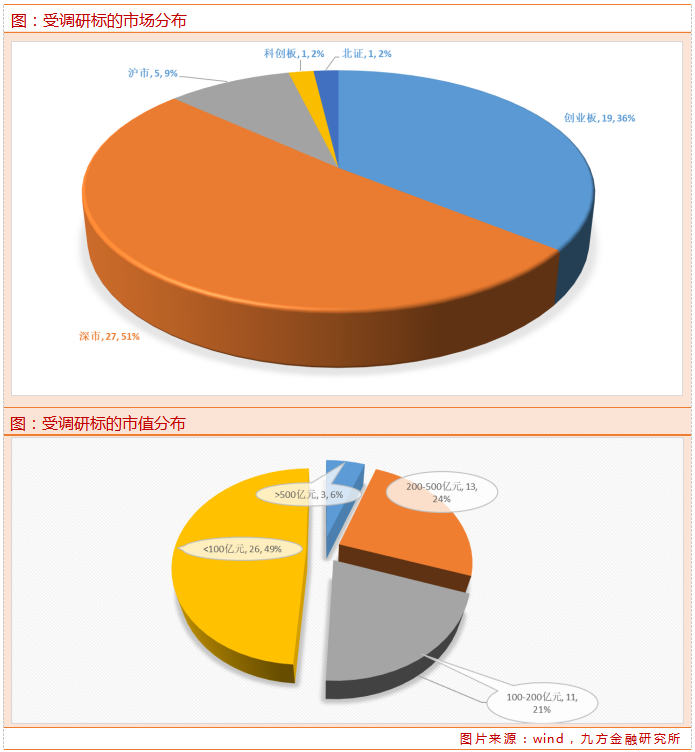

本周(2022.2.5——2022.2.11)机构共调研53家上市公司(上上周68家),环比减少,整体来看,主要还是分布在深市及创业板。

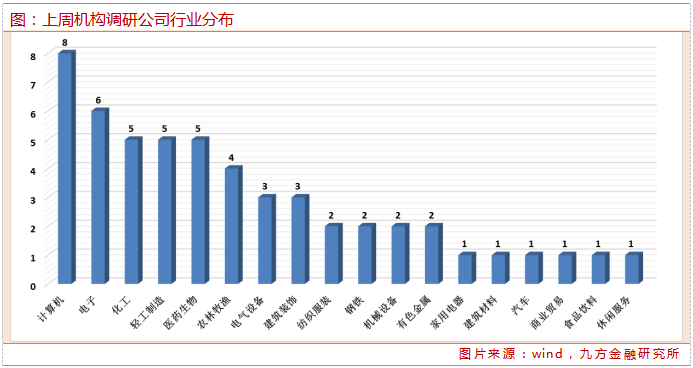

从行业分布来看,本周计算机行业内有8家上市公司接受调研,随后为电子、化工、轻工制造、医药生物行业,均有超5家上市公司接受调研。

哪些股票评级被调高?

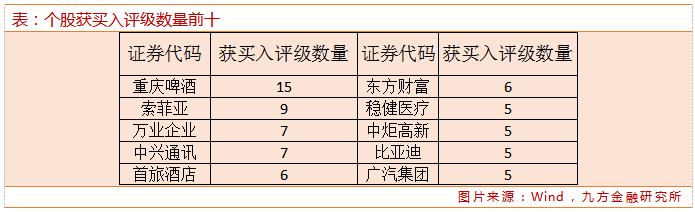

2月6日—2月11日共有401份研报给出上市公司买入及以上评级,环比大幅下降,其中给出强烈推荐(含强推)的共有24份,33份推荐评级,19份增持评级,其余均为买入评级。

行业分布方面,电子行业获得55份研报给出买入评级,蝉联首位;随后为汽车、食品饮料,均获得超30份研报给出买入评级。

近5日有16只股票评级被调高,包括扬农化工、东华科技、圣邦股份、东华科技等。

重点公司调研详情:超图软件

超图软件预计2021年归属于上市公司股东的净利润2.81亿元-3.05亿元,同比增长20%-30%。

公司近期受建信基金、阿里巴巴、蚂蚁集团、嘉实基金、中金公司、中国人寿、睿扬投资、中国互联网投资基金、国君资管、望正资产、中融国际、新华基金、汇添富基金、高毅资产、中国人民养老保险有限责任公司、成泉资本、诺德基金等两百余家机构调研。

调研内容关注到多个市场关心的问题,为大家梳理如下:

公司主业聚焦地理信息系统(GIS)相关软件技术研发与应用服务,下设基础软件、应用软件、云服务三大块板

GIS基础软件业务为核心竞争力。2021年基础软件面临很大机遇,比如信创、三维等机遇,从订单来看,实现了落地,9个部委、30多个省市都有信创订单,省级、部级、市级、县级都有一些标杆项目,今年、明年相信会有较多的订单体现。

应用软件各业务板块均有较多的市场机遇,比如国土空间规划二期、国土空间治理、CIM平台建设、BIM+GIS应用、一网统管业务建设、双碳业务带来的业务机会等等。国图去年做了将近200多个村庄,最大的一个是赤峰的一个村庄,合同金额有2000多万;

智慧城市主要做数字底盘业务、BIM+GIS业务、网格化基层治理业务,前两块业务从去年合同来看增长较快,特别是BIM+GIS业务,像数字孪生机场、场站管理、高铁站、智慧园区、智慧建筑管理等业务增长较明显;水利环保这块,在自然资源灾害普查(气象灾害普查)、水利信创方面还是有一些标杆项目做的还是不错的。

云业务主要针对中小微企业的在线地理信息服务应用,去年注册用户达到180万,中小微客户SaaS收入同比增长50%,像大客户、SaaS客户续约率也达到100%、55%。

2021年超图国际合作伙伴数量增加34家,MOU签约增加37家,新增8所国际合作高校。并在海外招收了很多当地员工,在19个海外国家有常驻员工30多名。

元宇宙目前也有新的进展

今年会陆续发布一些产品,同时也有元宇宙项目落地;

今年元宇宙项目中标福厦机场VR项目,机场还未落成,可以根据真实数据在VR中进行一些施工指导管理等;

此外,尽管不动产业务虽然高峰期已过,但是每年还有很多升级、更新迭代业务,比如公证+、法院+业务,包括后续的房产税信息化建设等等,比如说在房产税的征收方向,上海房产税系统将近有10余年都是由子公司上海南康进行维护。

GIS基础业务所涉及的基础的地理地貌信息由测绘部门生产数据

数据很丰富,除了矢量影像数据,还有遥感数据、倾斜摄影数据、BIM数据等都在广泛应用,这些数据由一些数据生产厂商提供,此外,目前来看这些数据种类、量级也在极大的丰富,这也会促进地理信息行业的应用,数据的丰富、获取手段越来越多,越来越容易的时候,应用的需求就会不断涌现。

客户基础数据部分一般会将数据部分外包出去,需要外业采集。有些用户就数据进行单独的招标,比如国土调查等。

SuperMapGIS平台产品完全具备针对影像数据的存储、分析、服务和可视化的相关能力

同时实现了与大数据技术的深度融合,提供了可靠易用的影像大数据GIS解决方案。SuperMap提供一体化全流程的海量影像数据管理与共享技术方案,为TB、PB级影像数据提供多源遥感数据接入能力,实现对海量遥感数据的一体化存储管理以及组织;

同时,提供了多种遥感影像处理算子,进行影像数据处理及分析,最终将结果以服务的形式提供出来,实现影像数据的共享及分析,支撑上层相关应用。

公司未来竞争格局

在基础软件,公司目前市场份额第一,其中跨平台GIS技术以及二三维一体化GIS技术全球领先。随着信创、三维等机遇,这块的市场份额有望有较大提升。公司主要竞争对手主要是国外软件,竞争格局还是很清晰的,公司也会不断创新新技术,拓展更多海外市场。

2021年第四季度疫情的反复对公司有一定影响,公司的业务具有上下半年不均衡的特点,第四季度是公司重要的业务季度,甚至是12月份,11、12月份回款占比较高,疫情发生的时点对公司业务还是有冲击的,包括东北的疫情,比如说南京国图的优势区域就在东北,验收受到拖延、回款困难等情况。

一季度历来是公司的业务淡季。从已公开的国家货币政策来看,是求稳,并保障一些重大项目或重点支出等,公司的一些业务方向也处于重大项目之中,此外,基础软件具有很好的延展性,其应用行业众多,某个行业的影响对全局有限。

公司在信创方面的优势

基于信创基础工作中的软硬件数据库适配工作,超图具有明显的适配规模和厂商领先优势;超图在早前已实现全产品支持跨平台,为超图显著优势,尤其在二三维一体化方面;在性能提升方面,超图已全面开展优化工作,在内部性能优化测试积累中,公司支持水利部试点项目以及雄安等大型项目上,已取得成绩和落地。

与鲲鹏生态一起结合上下游优质厂商实现生态性能优化,也取得Huawei Validated认证;在落地项目上,公司不仅支持了各部位级信创试点项目的测试,已经在军事、自然资源等诸多领域下实现了大型案例落地,并投入使用中,经验丰富。

目前基础软件方面目前还是永久许可模式,应用软件目前还是项目制,云平台业务这块采取的就是订阅式,收取年度服务费,比如物流、金融保险、房产、家电、快消等客户群体积累了很多标杆用户,比如中国人民银行、万科、海尔、美的,中国石化、太平洋保险、中国邮政、中铁物流等等。

参考资料:

注:信息来源为wind数据库(截止2022年2月11星期五15:30)

20220210-超图软件:300036超图软件调研活动信息

20220129-国元证券-超图软件(300036)2021年度业绩预告点评:紧抓行业发展机遇,业绩实现快速增长

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧