功率半导体下游需求激增 产业进入爆发期!

【摘要】

我们认为2022年国内IGBT产业进入爆发期,国产IGBT厂商在车载IGBT领域的替代进程会加速。一方面国内新能源汽车2022年销量预期都比较乐观,市场预期平均增速在50%以上,但是国外IGBT芯片厂商如英飞凌和安森美等大厂的交期平均都在一年以上,同时海外如欧洲和美国的电动车市场也开始进入高速增长期,这些国际大厂会优先保障本土供应。

在供需偏紧的情况下,国产IGBT厂商对于国内电动车主机厂而言成为了最重要的芯片供应保障,而且时代电气、士兰微和华虹半导体等厂商的IGBT产能已经在2021年底相继投产,有望成为IGBT芯片国产化最受益的厂商。

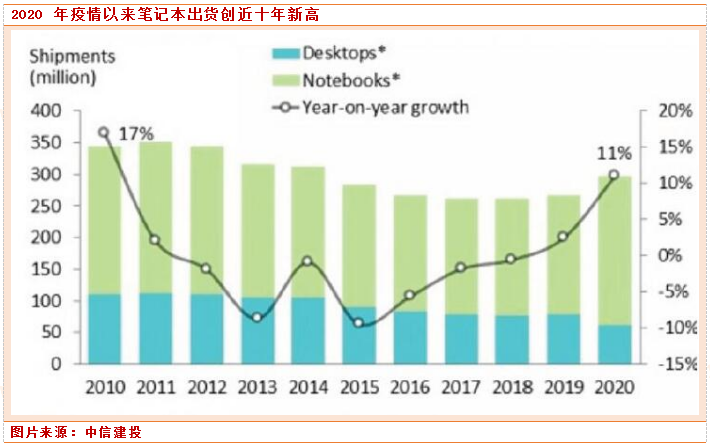

随着疫情的进一步发展,居家办公带来了远程服务器的巨量需求,沉寂十年的笔电市场迎来大幅增长,同时双碳政策推动下,国内电动车的高速发展进一步刺激了对于功率半导体的需求。在需求端一片向好的增长趋势下,芯片供给端由于受到疫情的影响大幅缩水,全球功率半导体封测重镇马来西亚无限期封城无疑对功率半导体行业雪上加霜。

由于功率半导体供需错配,本来产品价格较低的功率器件在晶圆厂产能供给的优先权就比较低,晶圆产能供给紧张的时候代工和封测成本端大幅上升,各大功率半导体厂商纷纷大幅上调产品价格,预计行业平均价格涨幅超过20%,部分产品甚至价格上涨了7-8 倍。

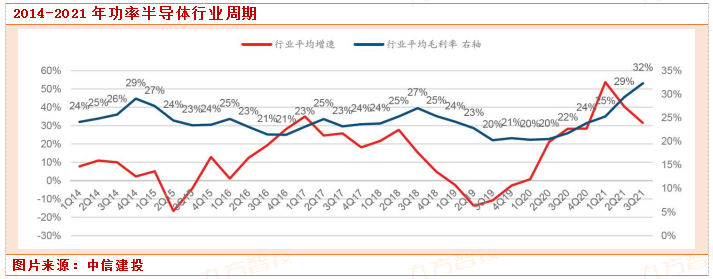

根据我们对于2020-2021 年这一轮周期的复盘,行业平均毛利率在2021 年Q3 创近十年历史新高,行业接近29%的增速高点也远超上一轮周期的增速高点。

疯涨的功率半导体行情也让市场对于2022 年的价格回调压力充满担忧,大家对于2018 年Q4 开始的下行周期中价格下跌的惨烈仍历历在目,尤其是消费类相关的功率半导体价格,2022年跌价压力较大。

功率半导体下游需求激增

电动车:纯电车型的功率半导体用量增幅高达364%

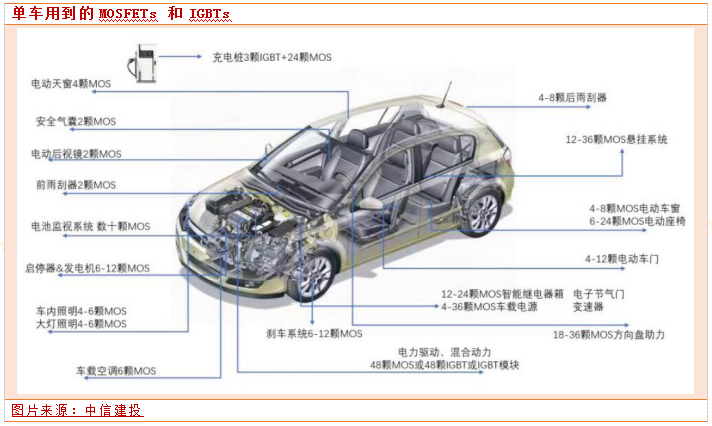

在全球分立器件的下游需求中汽车占比最高,达到35%左右,国内市场中汽车行业对于分立器件的用量占比为27%。以MOSFETs 为代表的中低压分立器件广泛应用于汽车的电动天窗、雨刮器、安全气囊、后视镜等领域,纯电汽车的车载充电机(OBC)、DC-DC 转换器对于MOSFETs的需求进一步增加。另外汽车车灯转为LED大灯以后,MOSFETs的需求量从原来每个车灯需要1颗增加至18颗,很多造车新势力热衷的车顶和侧边渐变玻璃对于MOSFETs 的需求也在增长。

传统燃油车中仅有少量的IGBT 单管用于发动机点火器,纯电汽车的动力系统转为电池以后,IGBT 模块成为电驱系统中逆变器的标配,此外新能源汽车在车载充电机(OBC)、DC-DC 升压器、电空调驱动也需要用到IGBT单管。

根据中信建投测算,四驱版本的纯电车型前后双电机各需要18颗IGBT,车载充电机需要4颗,电动空调8 颗,合计一台电动车需要48 颗IGBT 芯片。

根据Strategy Analytics测算,传统燃油车功率半导体用量仅为71 美元,48V 轻混车型功率半导体价值量增值至90 美元,而纯电车型的功率半导体用量增幅高达364%,大幅上涨至330 美元。

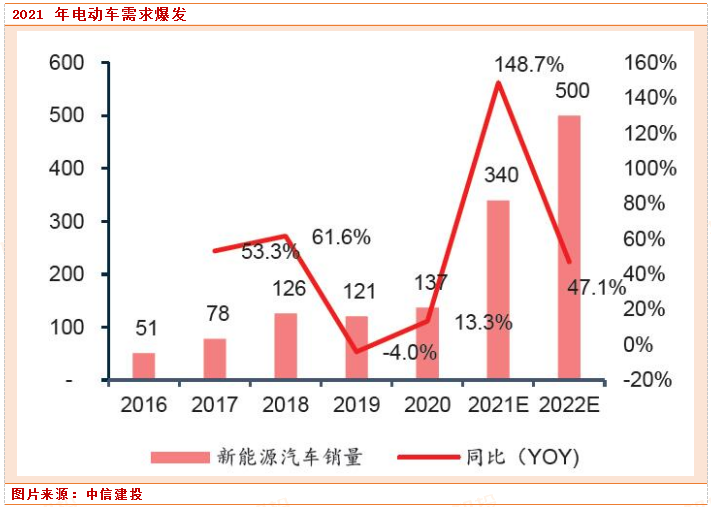

1台新能源汽车平均消耗一片8 英寸硅片,其中分立器件、IGBT 消耗0.4 片,DMOS 占0.1 片,IC占了0.5片,主要是MCU和电源管理芯片,2021年新能源汽车销量为340 万台,同比增长1.5倍,预计2022年国内新能源汽车销量达到500 万辆,对应的增量需求为160 万片8寸晶圆。

绿电:每GW对应功率半导体的价值量约为0.3 亿-0.4 亿元

双碳政策下,以光伏和风电为代表的新能源发电的装机量大幅增长,太阳能发电中DC-DC 直流转换器和光伏逆变器均需要用到IGBT 作为功率开关。其中逆变器的效率很大程度上取决于设计使用的元器件,元器件的性能可以由功率损耗来衡量,功率损耗分为导通损耗和开关损耗。

相较于MOSFETs 而言,IGBT 适用于较低开关频率和大电流的应用,大电流下IGBT 的导通损耗比MOSFET 更低,MOSFET 有能力满足高频、小电流的应用,具有更低的开关损耗,更适合开关频率在100KHz 以上的逆变器模块。

从逆变器类别来看,由于微型及单相逆变器功率较小,一般采用IGBT 单管方案为主,高功率三相逆变器则采用IGBT 模块,低功率三相逆变器则两种方案都有采用。

目前集中式光伏逆变器成本在0.16-0.17 元/W,组串式光伏逆变器成本在0.2 元/W 左右,总体光伏逆变器成本在0.2 元/w,IGBT 模块占光伏逆变器的成本比例约为15%,每GW对应功率半导体的价值量约为0.3 亿-0.4 亿元。

除了电动车和光伏发电两大驱动力以外,智能家居中也大量用到功率半导体的分立器件,比如多功能扫地机器人。在一个扫地机中,可能会有不同的部分用到这样的功率分立器件:无线充电、电池管理系统、音频放大器、吸尘器、清洁系统电机控制、移动电机控制等,由于功能不同,所需要的MOS 也不尽相同,大约在2-6颗不等。

产业进入爆发期,IGBT领域的替代进程会加速

我们认为2022 年国内IGBT 产业进入爆发期,国产IGBT 厂商在车载IGBT 领域的替代进程会加速。

一方面国内新能源汽车2022 年销量预期都比较乐观,市场预期平均增速在50%以上,但是国外IGBT 芯片厂商如英飞凌和安森美等大厂的交期平均都在一年以上,同时海外如欧洲和美国的电动车市场也开始进入高速增长期,这些国际大厂会优先保障本土供应。

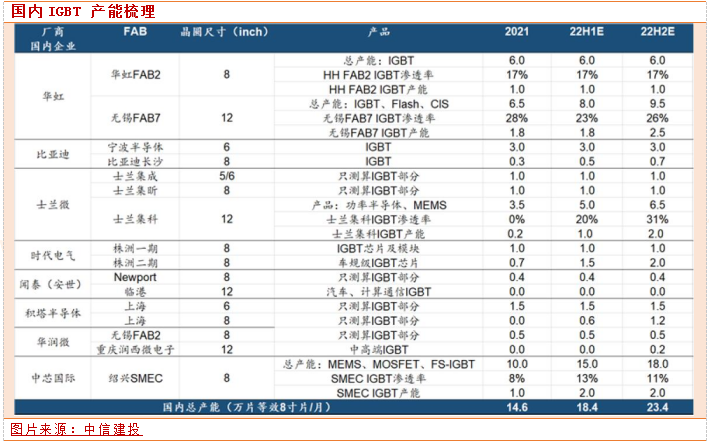

在供需偏紧的情况下,国产IGBT 厂商对于国内电动车主机厂而言成为了最重要的芯片供应保障,而且时代电气、士兰微和华虹半导体等厂商的IGBT 产能已经在2021 年底相继投产,有望成为IGBT 芯片国产化最受益的厂商。对于国内的IGBT 厂商而言,最受益的厂商还是以IDM 模式为主的厂商,如比亚迪半导体,时代电气。

比亚迪作为国内电动车的龙头企业,旗下比亚迪半导体在2008 年收购宁波中玮的IDM 晶圆厂开始进入IGBT 芯片产业链,2012 年导入比亚迪电动车,2015 年自研IGBT 开始上量,2020 年宁波产线具备40 万套电动车IGBT 模块的配套能力,2021 年收购济南富能8 寸产线,新增年产能可配套新能源汽车需求约90万辆,合计配套130 万量。

中车时代电气是国内轨交、电网高压IGBT 芯片龙头厂商,2012 年收购英国的丹尼克斯开始进入IGBT 芯片的生产与研发。2017 年开始从6500V、7500V 高压领域扩展至650V、750V 和1200V 的车规级IGBT 模块市场,2018 年开始导入大巴车、物流车和A00 级车,2019-2021 年芯片设计改版后已经成为国内首家突破A 级车IGBT 芯片的厂商,同时与汇川等Tier1 厂商也保持紧密合作。

公司此前有一条月产能为1 万片的8 英寸产线,2021 年底二期月产能为2 万片的8 寸线投产,预计可以配套约200 万辆新能源车IGBT 模块,凭借IDM 厂商的产能优势有望在2022 年获得车载IGBT 芯片较大的市场份额。

斯达半导2008 年开始进入IGBT 芯片市场,最开始也从英飞凌购买芯片,2015 年出现了切入IGBT 芯片生产的机会,2015 年英飞凌收购IR(International Rectifier)将其芯片研发团队解散,该团队成为了斯达半导体芯片研发团队,2016 年开始推广自己的芯片,目前公司产品已经在大巴车、物流车和A00 级电动车上有所应用,2020 年公司生产的车载IGBT 模块配套约20 万辆新能源车,预计2021 年配套车辆将增加至50万套。

士兰微在家电领域的IPM 模块出货量优势明显,2020 年IPM 模块出货量约1800 万颗,2021 年上半年出货量大增150%,已经占全球10%的出货量,公司从家电切入车载IGBT 领域,目前已经有A00 级别客户如零跑和菱电开始采用士兰微的车载IGBT 模块。

由于公司IDM 的模式,产品迭代非常快,迭代一版产品历时只有3 个月,而Fabless 厂商则需要6 个月以上。目前士兰微的A 级车750V 模块性能处于行业领先,输出功率可以达到160kw-180Kw,公司12 寸的晶圆厂已经投产,预计年底可实现月产能3.5 万片的产能目标。

参考资料:

中信建投-半导体行业深度报告:电动化浪潮下的功率半导体新周期-220107

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧