【北交所巡礼】长虹能源——碱电、锂电“小巨人”

【摘要】

长虹能源精于电动工具用高倍率圆柱锂电池,技术优势突出。对标国际主流竞品,同时资本实力较强扩产迅速,国产替代关键窗口期下有望获更大市场份额。公司锂电产能年底或增3倍,高景气下订单充裕,大客户拓展推进顺利,未来仍有扩张空间。

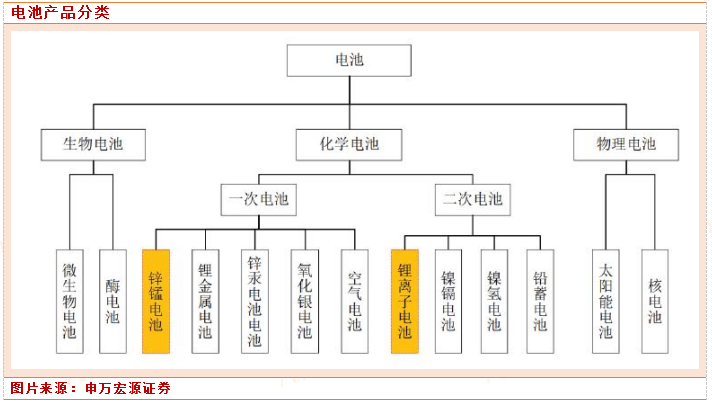

一、立足碱电、锂电双主业

长虹能源是集全系列碱性锌锰电池、锂离子电池等电池产品的研发、制造和销售于一体的高新技术企业。公司成立于2006,自设立以来立足于电池行业,通过自主创新、产业并购等方式拓展产品线,业务范围从碱性锌锰电池、碳性电池逐步拓展到锂离子电池,实现“碱电+锂电”双主业。长虹能源和控股子公司长虹三杰(锂电资产)均是工信部认定的“专精特新”小巨人。

公司实际控制人为绵阳市国有资产监督管理委员会, 2019 年12 月27 日,公司控股股东由四川长虹变更为长虹集团。2019 年12 月13 日,长虹集团与四川长虹签署《股份转让协议》,四川长虹将其持有的长虹能源4,900万股股份(占比70.68%)协议转让给长虹集团,该转让于12 月27 日在中国证券登记结算有公司办理完成相关手续,长虹集团成为公司控股股东。

传统主业是碱性锌锰电池,通过收购长虹三杰切入锂电板块,实现“碱电+锂电”双主业。公司碱性锌锰电池主要生产基地在四川绵阳,16 年通过收购浙江飞狮打造锌锰电池沿海出口基地,收购整合后业务实现快速增长,并于18 年营收突破10 亿元。公司在18 年收购长虹三杰,切入锂电池板块,实现“碱电+锂电”双产品布局,在19 年实现14.17 亿的营业收入,1.41 亿的净利润,净利润首次破亿,同比增速达80.5%。

电池制造行业在国务院于2015 年颁布的《中国制造2025》首次提及,指出应继续支持电动汽车、燃料电池汽车发展,推动自主品牌节能与新能源汽车同国际先进水平接轨。

在2017年2月由中国化学与物理电源行业协会在《中国化学与物理电源行业协会电池行业“十三五”发展规划》中提出重点推进普通锌锰电池产业升级,提升碱锰电池比例至60%。国家发改委在19 年10 月的《产业结构调整指导目录(2019 年本)》指出将锂离子电池列为产业结构调整目录“鼓励类”。

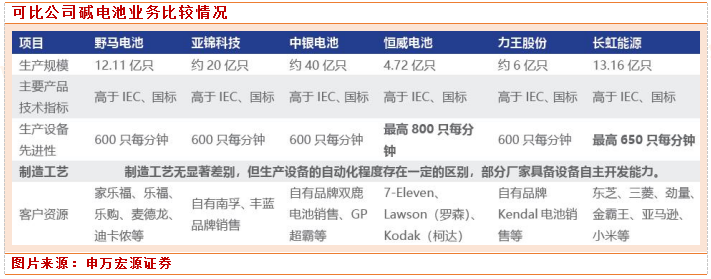

碱性锌锰电池技术较其他一次性电池具备性能优势,为碳性锌锰电池的迭代技术。碱性锌锰电池容量高,约为普通锌锰电池5-7 倍;耐漏液性能好;贮存期长,约为普通锌锰电池3-7 倍;而价格仅为普通锌锰电池的2-3 倍,性价比高。欧美日消费者因高性价比和环保诉求对碱电认可度高,国内消费者对价格敏感,碳性锌锰电池渗透率更高。

锌锰电池行业的产贸销已形成全球化竞争格局,国内企业占据OEM 制高点,欧美日企业占据品牌商制高点,市场集中度高,竞争格局较为稳定。

目前全球锌锰电池市场生产、销售的企业主要分布在中国、美国和日本。

1)美国主要电池厂商:金霸王(碱电世界市场份额20%)、劲量(碱电世界市场份额18.33%)和雷诺威(19 年被劲量收购)在发达地区的中高端市场占据大量份额;

2)日本主要厂商:松下(市场份额6.67%)、富士和东芝主要供应本国和东南亚地区,在欧洲和北美地区也广泛销售;

3)中国国内市场由南孚占据(中国市场份额约80%,全球份额9.76%),其余国内厂商多以OEM 的方式生产并出口国外。

公司碱锰电池主要客户为国际知名的电池品牌商或其指定的代理商,公司凭借稳定的出货能力,优质的产品质量,逐步成为部分大客户的主力供应商。报告期内公司对杭州能派的销售增长幅度较大,其是Amazon(亚马逊)的指定代理商,公司进入其供货体系后,逐步成为了主要供应商,对其的销售额从17 年的1556.62 万元,于19 年扩大到15957.91 万元,17-19 年复合增速220%。

大客户关系稳定,合作时长最短为5 年。公司19 年大客户杭州派能、Engerizer 均于2016 年开始合作,至今合作时长已达5 年,合作时间最久的Maxell 及其关联企业合作达15 年。稳定的合作关系可以归因于:1)国际知名企业对供应商筛选和认证具有复杂、漫长的过程,合作和信任关系一旦建立就较稳固;2)公司绵阳和浙江嘉兴合计拥有年产15 亿只电池水平的生产基地,生产能力充足、生产质量稳定。

二、锂电:产能倍增持续落实,实力强劲订单充裕

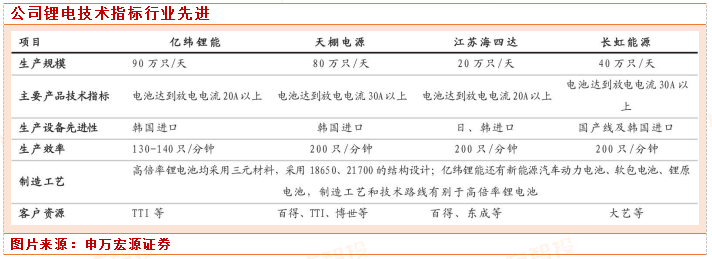

锂电方面,公司精于电动工具用高倍率圆柱锂电池,技术优势突出。公司18 年控股长虹三杰入局锂电业务,长虹三杰高倍率在该领域技术处于行业一梯队,18650 电池性能的各项指标实现领先,其中INR18650-2500mAh-8C 电池已批量生产近2 年,同时也是国内首家批量生产21700 高倍率电池的企业。

随锂电池应用技术的成熟和成本的下降,使用锂电池的充电式电动工具在大功率、便捷性、安全性等方面的优势逐步凸显,在创科实业(TTI)等跨国龙头公司的引领下,近年来逐步替代镍镉和有绳产品,成为大势所趋。目前无绳电动工具占比已达64%,其中锂电类占比超85%。

负责锂电业务的长虹三杰创始团队本身有着的极为深厚的行业背景,技术实力过硬,其产品的一些关键性能也远高于行业水平,达到国内领先,如30A 以上的大电流放电,超低温放电能力等。

而在三杰公司并入长虹体系后,领先技术获得雄厚的资本实力加持,在年内产能就有望扩大3倍以上,成为细分赛道龙头的有力竞争者。同时公司当前也在积极推进与百得、TTI 等国际一线客户的合作,部分验厂工作取得良好进展,国内重点客户方面也持续突破。

由于公司锂电技术的领先地位,公司下游业务拓展顺利,公司2020 年进入宝时得、德国LIDI、美的等大客户的供应链,月均增量需求在300 万只左右,并已于TTI 建立联系。海外、国内大客户的快速认证,是公司锂电技术领先的有力背书。

2021年上半年快速增收主要系锂电新产线投产、产销两旺,同时碱电增长稳健,分产品看:

(1)锂离子圆柱电池成为最主要业务,主营占比达55.8%,上半年实现收入7.74 亿元,同比增长232.9%,主要系1)1 月投产1 条新18650 产线并于3月达产,产线由2 条增至3 条;2)由于下游需求大幅增长,公司上半年持续产能饱和、产销两旺,去年同期由于年初疫情,未达到满产满销水平,产能利用率/产销率分别为89.7%/82.1%;3)预计单价有所提高,一方面受原材料涨价影响,订单一定程度提价,此外近年主要销售型号向更大容量方向发展也带来一定的价格提升。

(2)碱性锌锰电池保持稳健增长,上半年实现收入5.88 亿元,同比增长20.2%,一方面公司持续升级工艺技术,提高产线生产效率,另一方面海外受疫情影响部分厂商开工不足,国内企业订单需求旺盛,此外预计产品价格也随原材料上涨略有提升。

参考资料:

国信证券-长虹能源-836239-2021年半年报:高增速符合预期,圆柱锂电大有可为-210827

申万宏源-长虹能源-836239-碱电、锂电“小巨人”,订单驱动加速扩产-210906

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧