写在调整之际 稳增长不会缺席!

【摘要】

昨日市场再度大跌,“宁指数”和“茅指数”双双大跌,行情仅题材泛起点点涟漪,行情比较沉寂,调整的主要原因可能还是与昨天的社融相关,市场期待的稳增长预期落空,市场普遍寄希望于1月财政、信贷的双向发力。

但从12月金融数据反映的情况来看,政府发债仍是支撑社融的主要支柱,居民与企业贷款意愿依然持续不振,并难以依靠货币、信贷政策独立扭转。但我们认为12月金融数据对资产价格的意义相对有限,既无法反映出稳增长政策的效果,也有一定的“失真”(备战开门红)。随着2022年财政前置安排,宽信用发力或在路上,继续关注信号明确的特高压、社融见底的银行等板块。

在前天指数光头阳线修复后,市场再度迎来了反复,“宁指数”和“茅指数”共振走弱,行情惨淡一片,市场的弱势让很多人比较迷茫,不知道大跌之后看哪些方向,都高呼“不玩了”,折射行情的难做。调整的主要原因,大概率还是社融的公布,稳增长的预期没有想象中的快,经济与政策赛跑,市场进入避险模式,但我们认为当前阶段不必悲观,宽信用在路上。

一、市场的疑虑:信用难宽

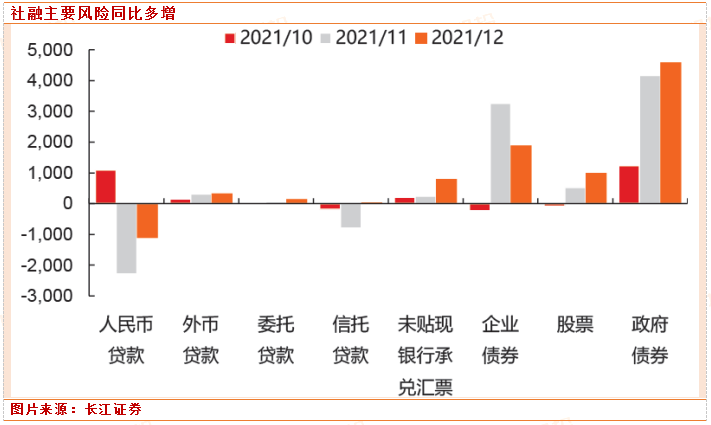

前日,央行公布了12月金融数据。2021年社融增量累计为31.35万亿,比上年少3.44万亿,比2019年多5.68万亿。从分项来看:政府债和企业债同比少1.31、1.09万亿,非标方面,信托贷款、未贴现票据同比多减9054、6662亿,人民币贷款同比少907亿,均产生拖累;股票融资同比多3434亿。

12月政府债、企业债同比多增4594、1892亿,是主要贡献;人民币贷款同比少增1112亿,是主要拖累;非标融资均同比少减,资管新规过渡期之后非标压降趋势或有缓解。社融同比多增主要归功于发债,信贷仍有拖累。

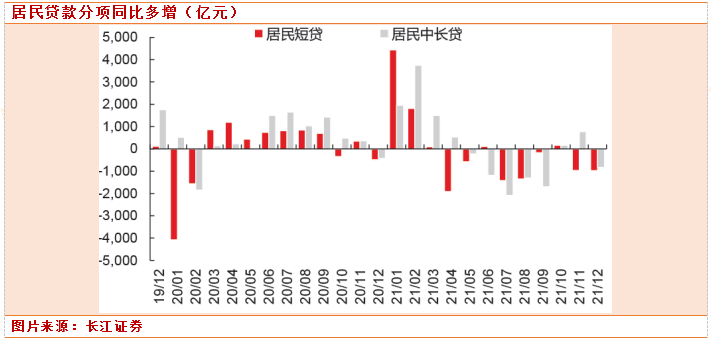

分部门来看,居民贷款明显萎缩,企业贷款小幅改善。12月,居民贷款新增3716亿元,较上年同期减少近2000亿。其中,居民短期贷款与中长期贷款分别较上年同期减少985亿与834亿,反映出短期消费与购房投资意愿的同时走弱。

总结来看,前期政策带动居民中长贷短暂企稳,但12月转弱或与银行腾挪信贷项目、备战2022年开门红有关;企业中长贷仍疲软,未来信贷企稳仍需观察地产修复情况。

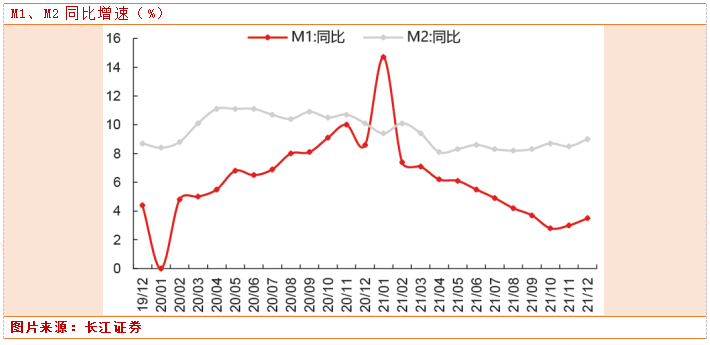

M1-M2剪刀差仍大。2021年12月M2同比增速回升至9.0%。从存款分项来看,居民、企业、非银存款同比多增2157、2711、1756亿,财政存款当月减少1.03万亿,同比多减762亿,指向财政支出持续发力。M2增速回升主要系财政发力叠加年末多部门存款增加。

12月M1同比增速回升至3.5%,反映企业活存改善,与企业短贷同比多增共同指向近期再贷款等多项结构性货币政策工具逐步落地。12月M1、M2增速之差高位持平在-5.5%,指向经济活力仍显不足。

而经过中央经济会议的定调,市场普遍对稳增长预期比较高,市场普遍寄希望于1月财政、信贷的双向发力。但从12月金融数据反映的情况来看,政府发债仍是支撑社融的主要支柱,居民与企业贷款意愿依然持续不振,并难以依靠货币、信贷政策独立扭转;

财政方面,虽然提出尽“早”、尽“快”开展专项债发行,但“准”字诀同时要求“专项债券的发行进度要和资金使用进度相匹配,避免债券资金闲置”,考虑1、2月春节假日期间工程难以开工,专项债的发行时间恐被大幅压缩。因此,1月社融能否明显放量仍存在疑问,造成了市场对后市比较悲观,核心逻辑是经济和政策谁跑得更快,只有后者跑得更快时,市场才敢更乐观。

二、当前不悲观,宽信用在路上

当时结合市场当下环境,我们认为不必悲观。一方面,中央经济工作会议对稳增长的定调在12月上旬,从政策定调,到部署、执行存在传递时滞,且新的投融资额度一般会落在2022年,12月金融数据尚不代表稳增长政策;另一方面,年底到年初存在银行备战“开门红”的节奏影响。2022年一季度财政落地阶段的数据会相对更有价值,后续可以关注票据利率与BCI融资环境指数这两个相对前瞻的指标,历史上这两个指标对信用环境的表现有一定的指示意义。

12月金融数据对资产价格的意义相对有限,既无法反映出稳增长政策的效果,也有一定的“失真”(备战开门红)。更重要的数据是今年一季度,关注信用开门红是否会如期出现,以及开门红的强度如何。

本月社融数据来看目前宽信用预期尚未转化成宽信用现实,宽信用预期向宽信用现实的转化仍需数据和时间的进一步验证,但宽货币的方向较为确定。再降息“近在咫尺”,预计最快1月17日可能下调MLF利率,1月20日也可能下调5年期LPR,幅度可能是5-10BP。

维持此前判断:降息方面,最快1月中旬就可能下调MLF或OMO利率,5年期LPR也可能下调(可能要看未来1-2个月房地产销售情况);降准方面,综合MLF到期、缴税缴准、跨年跨季流动性等因素,春节前后或3月前后有可能再降准一次。

随着三四线城市房地产政策进一步转向,财政支出发力,政府主导项目上马,宽信用或在路上。往后看,我们对股市依然乐观。政策维稳意图已经显性化,经济和股市将持续修复,继续看好稳增长信号明确或升温的板块,包括规划快速落地的特高压、降准降息升温的银行。

特高压主线

据中国能源报报道,“十四五”期间,国网规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元。今年,国网计划开工“10交3直”共13条特高压线路。

特高压建设可有效解决我国高比例可再生能源并网、跨省跨区大范围调配的难题,是新型电力系统的重要抓手,也是当前形势下稳投资的重要选择。“十四五”国网特高压建设规划明显超出预期,有望带动特高压领域迎来新一轮增长,龙头股有望持续受益。

特高压龙头:国电南瑞、许继电气、四方股份、特变电工、思源电气、安靠智电;

绿电建设运营央企龙头:中国电建、中国能建;

持续开拓光伏、储能及用电智能运维的配网EPCO成长龙头:苏文电能;

企业能效管理系统领军者:安科瑞。

社融拐点的银行

信贷需求仍较弱,叠加银行年底信贷投放动力较弱,拖累信贷数据表现,对此市场已有预期。社融增速上行,归因债券融资拉动。稳增长政策发力下,宽信用有望落地。预计2022年1季度信贷、社融有望新增8.5万亿、11.6万亿,均达历史峰值,社融增速有望回升0.3pc至10.6%。

12月信贷数据较弱,叠加近期降息预期升温,不排除短期内银行板块出现情绪性调整。但我们认为,稳增长政策发力下信贷数据有望好转,降息对银行影响短空长多。稳增长背景下,继续看好当下银行股机会,如行情调整,将是阶段性影响,择机逢低吸纳。个股方面,重点关注:兴业/平安+邮储/南京。

参考资料:

20220112—浙商证券-银行行业12月信贷社融数据点评:稳增长有望发力

20220112-光大证券-新能源、环保领域碳中和动态追踪(四十七):稳增长+新型电力系统,“十四五”特高压迎来投资高峰

20210112-国盛证券-“十四五”特高压投资加码,继续推荐新型电力系统建设核心标的

20220112—招商证券-12月金融数据点评:底已现,信用难宽

20220113—长江证券-12月金融数据点评:社融回升背后的疑虑

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧