数字经济行业精选:东软集团

【摘要】

支撑东软集团业务收入高增长背后的核心是公司完整的、具备核心竞争力的汽车电子产品。东软提供的汽车电子业务产品覆盖了:车辆计算平台、智能座舱系统、车载信息娱乐系统、全液晶仪表、T-Box车载智能互联终端、智能网联产品与平台、OneCoreGo全球化导航解决方案、AR导航、高精度定位产品、VeTalk车路协同通信系统、Sensteer驾驶行为数据分析服务、ADAS高级驾驶辅助系统等,产品覆盖汽车电子的多个领域。

春节前,我们已经详细梳理过数字经济各行业相关标的,并且已经单独梳理过东方通,宇信科技,千方科技、高伟达等标的,我们继续梳理数字经济相关标的——国内头部软件公司:东软集团。

主要逻辑:智能汽车业务快速发展

◆在大汽车领域,东软车载系统已覆盖全球前 30 大汽车厂商的 85%,在智能网联、自动驾驶、汽车基础软件平台等领域快速发展。

东软作为车载系统整体供应商,量产业务已覆盖国内绝大多数车厂,拥有智能座舱系列产品,包括IVI 车载信息娱乐系统、全液晶仪表、智能座舱域控制器、智能网联模块、全球在线导航系统等业务板块。T-BOX 产品已经在吉利、领克、红旗、奇瑞、金康赛力斯等品牌多款车型量产交付。此外,东软陆续在长城汽车旗下多款车型落地5G T-Box、5G+C-V2X Box 终端。

公司前旗下子公司东软睿驰是目前国内商用车ADAS 领域为数不多具备从硬件(摄像头、域控制器)、基础软件平台及功能应用开发的全栈解决方案提供商,已经前装量产的商用车客户包括一汽解放,东风、陕汽、福田、戴姆勒、江淮、红岩等国内数家头部商用车车企。

◆大健康业务是东软重要的业务板块之一,根据IDC 发布的行业分析报告,公司连续10 年保持医疗IT 解决方案市场份额第一,并位列2019 年中国医院核心管理系统市场份额首位,拥有行业最大客户群。公司在中国医保信息化市场、人力资源和社会保障领域市场占有率始终保持第一。

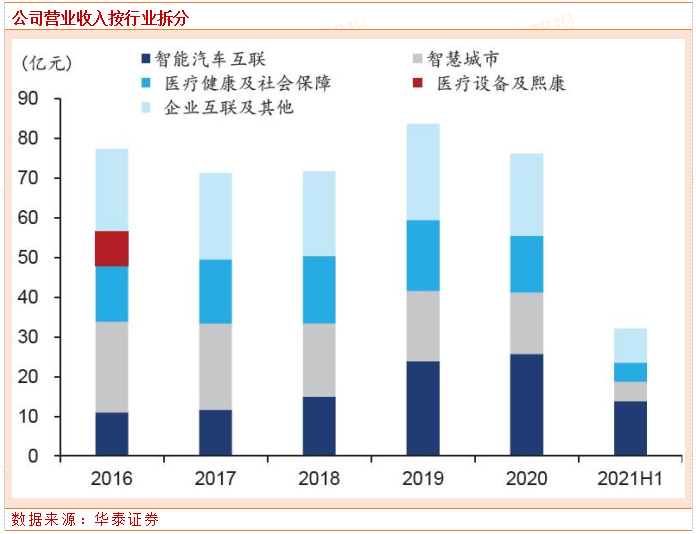

主营业务分析

2017年以来,公司营收主要由四大业务构成,包括智能汽车互联、医疗健康及社会保障、企业互联及其他、智慧城市。

其中智能汽车互联业务为重要的增长驱动力,其收入占比从2016 年的14.14%增长到2020年的33.74%,2021H1占比42.9%,提升幅度较大。

医疗健康及社会保障业务2020年占比18.8%,2021H1占比15%。

智慧城市业务2020年占比20.2%,2021H1占比15.3%,小幅下滑;

企业互联及其他业务2020年占比27.2%,2021H1占比26.7%,保持稳定。

核心竞争力

支撑公司业务收入高增长背后的核心是公司完整的、具备核心竞争力的汽车电子产品。东软提供的汽车电子业务产品覆盖了:车辆计算平台、智能座舱系统、车载信息娱乐系统、全液晶仪表、T-Box 车载智能互联终端、智能网联产品与平台、OneCoreGo全球化导航解决方案、AR 导航、高精度定位产品、VeTalk 车路协同通信系统、Sensteer 驾驶行为数据分析服务、ADAS 高级驾驶辅助系统等,产品覆盖汽车电子的多个领域。

东软汽车电子多个产品在市场占有率方面居于行业领先水平。

1)智能座舱

公司拥有智能座舱系列产品,主要包括IVI 车载信息娱乐系统、全液晶仪表、智能座舱域控制器、智能网联模块、全球在线导航系统等,通过多屏融合实现人车交互。2021 年上半年,东软新一代智能座舱产品应用于红旗、吉利、奇瑞等多款车型并持续量产交付,BOX 产品应用于沃尔沃、奥迪等车型,全球在线导航系统应用于日产、捷豹、路虎等车型,东软ARHUD产品中标长安、北汽、红旗等车厂项目。

根据高工汽车研究院数据,2020年东软在中国智能联网座舱的市场份额为10.32%,居于行业第二位,德赛西威市场份额为10.86%。

2)商用车智能驾驶ADAS

根据高工智能汽车数据,2020 年下半年以来,商用车企业开始批量采购ADAS 预警供应商设备。2020 年9 月-12 月,重型牵引车(营运类)搭载ADAS(FCW、LDW)预警新车上险量为36.79 万辆。

高工智能汽车研究院预计,2021 年搭载上险量有望超过100 万辆。根据高工智能汽车研究院统计的2020 年9-12月商用车ADAS 重型牵引车LDW+FCW 预警类上险搭载量数据,东软睿驰的市场份额为24.41%,居于行业第二,经纬恒润市场份额30.44%。表明东软在商用车智能驾驶ADAS 产品量产逐步加快。

3)智能驾驶域控制器

据高工智能汽车研究院发布的2021年度智能座舱域控制器(国产)供应商市场竞争力TOP10 榜单,东软睿驰综合排名位列第二,仅次于德赛西威。研发能力方面,东软睿驰位居第一。表明东软在国产域控制器市场的强大竞争力。

估值分析

根据iFinD数据,目前券商对东软集团2022年盈利综合值为4.44亿,对应当前价格13.89元/股PE为38.8,东软集团历史较低估值区域为15-20倍,当前估值与历史较低区域比较偏高,但与公司平均50倍左右的估值中枢相比偏低,因此我们认为,如果调整到25-30倍,将是比较不错的价格。

参考资料:

天风证券-东软集团-600718-Q4业绩改善,看好SDV趋势下公司大汽车业务布局-220128

华泰证券-东软集团-600718-首次覆盖:汽车电子快速增长,智能驾驶Tier1-211207

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧