行业洞察:沿着氢能源布局哪些化工股?

【摘要】

目前燃料电池所用的氢大多是工业副产氢,未来随着燃料电池的发展,对“绿氢”的需求会越来越高,质子交换膜电解水制氢是未来氢能源的重要来源。

风光发电的快速发展,将带动弃电制氢、储能系统的共同发展,二者发展均离不开质子交换膜,预计2030年我国质子交换膜用量将达到2765-2850万平方米,应用主要集中在氢燃料电池车领域,其次是质子交换膜电解水工艺和全钒液流电池领域,市场空间将达到百亿元量级。

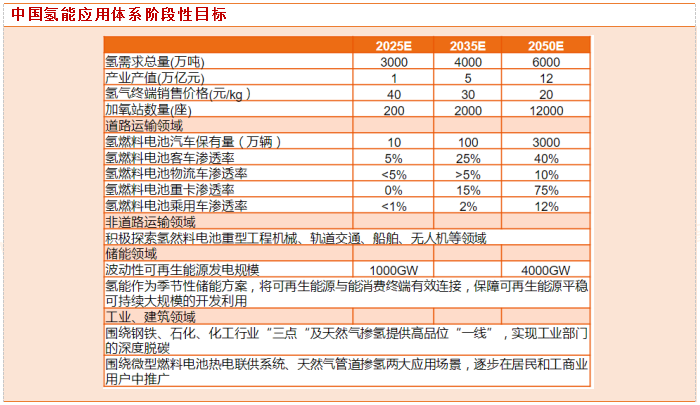

氢能源目前市场基数较小,叠加政策推广等因素,未来氢能源的成长空间将十分巨大,国内外机构对我国氢能源的消费量预测基本在6000万吨-1.6亿吨区间(2050年)。

目前中国的氢气生产及其能源应用已经有了一定的基础,具体来看制氢(包括净化)技术成熟,但是在双碳战略和氢能源车推广的要求下,制氢成本和制氢中的碳排放有待降低;储运主要针对化工用户,针对加氢站的储运产业刚刚起步;加氢站呈零星点状分布,有待进一步建设;燃料电池关键材料和零部件与国外差距较大,但国内企业在奋起直追;氢能源汽车以公交车和短程试运营车为主,乘用车较少,但长期增长空间值得期待。

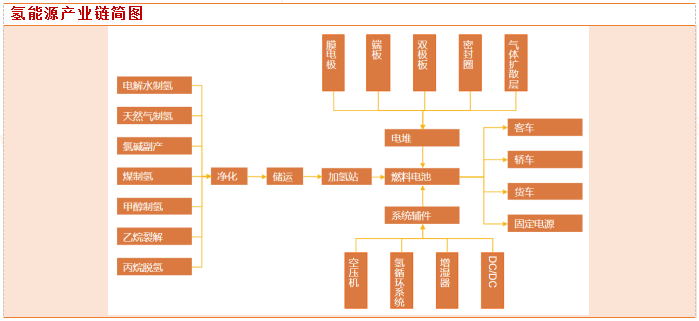

质子交换膜处于有机氟化工产业链末端,难度大、附加值高,其上游是有机氟化工的单体材料,下游主要应用于氯碱工业、燃料电池、电解水、储能电池等领域,其中氯碱工业与燃料电池为主要应用领域。

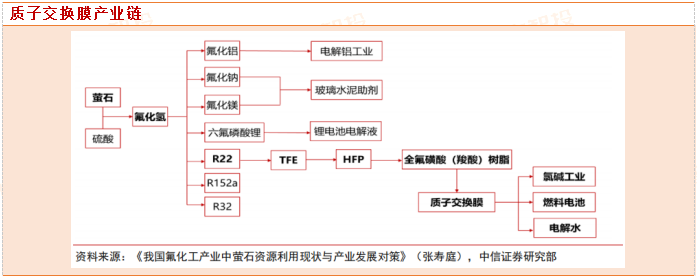

上游有机氟化工产业链保障,基础原料TFE产能充足。我国有机氟化工产业链产能有保障,在质子交换膜制备的基础原料中,四氟乙烯产能充足。四氟乙烯由制冷剂R22生产制得,其主要用于聚合生产聚四氟乙烯(PTFE),热裂解生产六氟丙烯(HFP)等。HFP是生产质子交换膜的原料之一。

根据卓创资讯,PTFE是全球消费量最大的含氟聚合物,产能、产量、需求量均占全球含氟聚合物的50%以上;

我国聚四氟乙烯近年来产量基本维持不变,行业开工率普遍维持在52%以下,产能过剩情况严重。PTFE为制冷剂R22下游延伸,为消化R22产能,氟化工企业对PTFE产能进行配套建设,产能过剩较为严重,产能出清困难。PTFE目前处于产能过剩阶段,这也凸显出我国四氟乙烯产能充足,为下游分支HFP生产及质子交换膜生产提供了充足的产能保证。

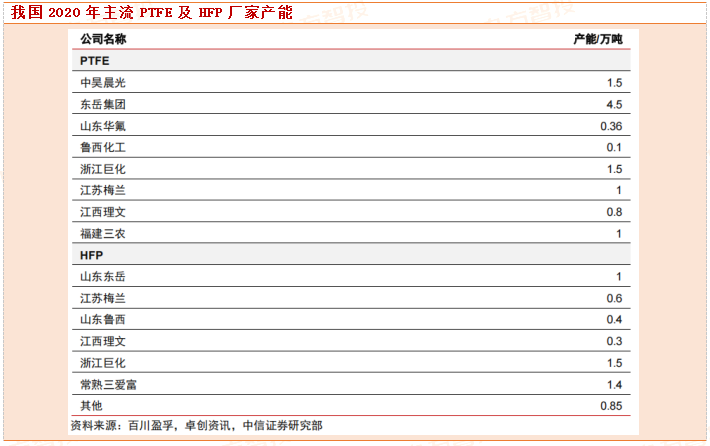

PTFE、HFP产能分散,HFP产能逐年增长。据百川盈孚统计,我国PTFE产能目前约为14.96万吨,其中东岳集团产能为全国第一,为4.5万吨。2020年HFP产能为6.05万吨,产能分散,集中度较低。近五年我国PTFE产能与HFP产能基本上呈现逐年增长态势。上游有机氟化工产能充足,为下游质子交换膜生产提供了充分的保障。

历史上,全球质子交换膜基本由国外大公司生产,包括美国杜邦,日本旭硝子与旭化成等,我国质子交换膜行业长期处于国产空白状态,但是近年来有部分企业成功实现了国产化技术突破与批量生产,有望实现高端突破。

据测算,我国质子交换膜市场未来将由车用燃料电池市场主导,市场规模超百亿元。

氢燃料电池汽车推广加速,质子交换膜需求量约2640万平

质子交换膜是氢燃料电池中膜电极关键材料,直接影响着燃料电池的性能。我国氢燃料电池目前正处于商业导入期,我国《节能与新能源汽车技术路线图》提出2020、2025以及2030年燃料电池汽车发展目标为1万辆、10万辆以及100万辆,预计2030年将带来质子交换膜需求量约2640万平,市场空间可达132亿元。

电解水制氢与可再生能源相偶合,质子交换膜需求量超95万平

根据工信部指导编制的《节能与新能源汽车产业技术路线图》规划,我国将在2030年建设加氢站超过1000座,可再生能源制氢比例达到50%以上,我国氢源结构将产生剧烈变革。质子交换膜电解槽装机量快速启停,与可再生能源发电适配性优越,我们预计于2030年质子交换膜电解槽装机量约为20-25GW,所需质子交换膜用量约为95-170万平方米,市场空间可达4.8-8.5亿元。

储能系统将成为可再生能源必备配套设施,质子交换膜需求量超15万平

全钒液流电池因其液流系统相比于目前主流的锂离子电池系统更加安全,受到国家政策支持。根据北极星储能网的数据及相关政府项目公示,我国目前全钒液流电池储能项目规模超过120MW,在建规模约110MW,按照目前建设规模约耗用15-20万平方米质子交换膜,预计市场空间可达2.2-3.0亿元。

燃料电池核心材料质子交换膜国产化加速,相关概念股包括东岳集团、东材科技、昊华科技、巨化股份等。

东岳集团(00189.HK):质子交换膜国内领军企业,打破国外垄断东岳集团是亚洲最大的氟硅一体化龙头企业,有机氟化工产业链完善,未来氢能通过母公司雄厚的氟化工背景,打通产业链,膜产品已经通过下游龙头认可。未来氢能拥有最完整的燃料电池膜及关键材料产业链布局,包含特种含氟功能膜、特种含氟精细化学品以及特种含氟功能树脂,专注于氢能质子交换膜及特种关键材料研发。

东岳未来氢能作为国内车用质子交换膜领域唯一一家实现全氟离子交换树脂、全氟磺酸质子膜以及成功实现ETFE产业化的企业。2020年11月,东岳未来氢能150万平方米/a燃料电池膜一期工程正式投产,一期项目年产量为50万平方米。

行业普遍认为,东岳未来氢能是最有希望与戈尔、科慕等掰手腕的国内企业。2020年4月东岳集团发布公告拟将未来氢能在科创板上市。

东材科技(601208.SH):2021年9月7日公告称,拟通过全资子公司广州艾蒙特在广州投资建设“年产50万平方米质子交换膜项目”,致力于电解水制氢、燃料电池等领域用质子交换膜的研发和制造,拓展全新业务领域。

昊华科技(600378.SH):是中国化工旗下科技型企业,通过收购大股东中国昊华下属12家优质化工科技型企业,转型升级为先进材料、特种化学品及创新服务供应商。公司以萤石资源为起点,打造完整氟材料产业链,氟材料是质子交换膜主要原材料,随着氢能产业加速发展,电解水和燃料电池都将增加对质子交换膜的需求,这也将支撑上游氟材料需求增长。

巨化股份(600160.SH):是国内氟化工领先企业,经过20余年的创新发展,逐步形成了国内完整的氟化工产业链,公司R22和HFP等产品是下游生产质子交换膜的重要原材料。在双碳战略背景下,我国能源结构势必向低碳化转型,氢能及燃料汽车需求将大幅增长,而质子交换膜作为电解制氢和燃料电池的核心原件,必将快速发展,这也将带动对上游氟材料的需求。

参考资料:

20211223-平安证券-沿着氢能源应该布局哪些化工股?

20210811-中信证券-能源化工行业氢能与燃料电池系列专题之三:质子交换膜百亿市场,国产化替代势在必行

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧