军工进入业绩密集兑现周期!关注这两条主线

【摘要】

自2020年上半年开始,军工行业整体进入需求——订单——业绩的兑现周期,由于军工产业链层级较多,且产品交付周期较长,根据产品交付节奏,我们认为不同产业链层级已经陆续进入各自业绩兑现周期。关注两条主线,其一是航发产业链;其二是主机厂与一级供应商。

长期来看,中美装备在数量和质量上差距较大,中国存在长期性补量提质需求。

此外,中美国防研发投入差距较大,中国存在下一代产品接力需求。

中期来看,1)需求端,国防及军队改革扩大装备编制,智能化建设增加先进装备需求,全面加强实战化军事训练释放装备需求;2)供给端,产业链效率大幅提升、技术突破带来新型号列装批产及充足的资金保障为供给改善助力。

自2020 年上半年开始,军工行业整体进入需求——订单——业绩的兑现周期,由于军工产业链层级较多,且产品交付周期较长,根据产品交付节奏,我们认为不同产业链层级已经陆续进入各自业绩兑现周期。

关注两条主线,其一是航发产业链;其二是主机厂与一级供应商。

主线一:航发产业链

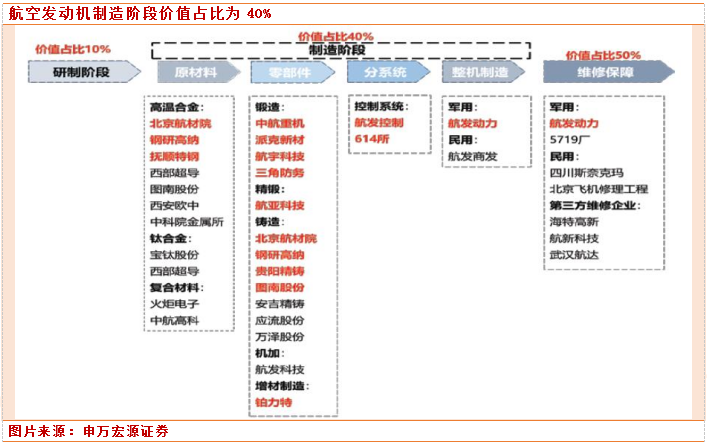

发动机被誉为飞机的“心脏”。它的性能直接决定了飞机的运载能力、航程长短和可靠性等关键指标。航发产业链由航发集团主导,分为研制阶段、制造阶段和维修保障阶段,价值占比分别为10%、40%和50%,各级供应商竞争格局稳定。

推荐逻辑:我们认为行业即将处于0→1 阶段:1)随着军机快速放量,发动机迎来快速量产期;2)国产化替代;3)发动机作为易耗品,正进入大批量替换阶段。

下游总装厂航发控制和航发动力居垄断地位,增长确定性最高。从格局来看,航发动力处于军用航发总装垄断地位,民用航发领域有望实现进口替代,而航发控制垄断军用航空发动机控制系统市场份额。

根据中美差距,我们测算未来十年我国军用航空发动机市场空间或将达到12072 亿元。逻辑:1)垄断地位,增长确定性最高;2)管理改善。相关标的是航发动力、航发控制。

中游锻铸造件行业高壁垒,航发集团龙头地位稳固。从格局来看,行业壁垒深厚,竞争格局稳定有序,锻造件方面中航重机龙头地位稳固;铸造件主要由航发集团及旗下子公司供应,近年也有部分民企积极加入。

关注逻辑:民企竞争力强,能够持续扩张,比如市占率提升+上下游布局。相关标的是中航重机、航宇科技、三角防务。

原材料自主研发助力国产替代需求增加,未来供需缺口明显。从格局来看,市场内企业较少,竞争格局较为稳定。根据中美差距,测算中国军用航空发动机未来十年牵引高温合金的需求量约为9.1 万吨。

关注逻辑:1)壁垒高,格局仅次于主机厂;2)原材料国产化率<发动机+未来供需缺口明显,需求增速更快;3)盈利能力强,价值创造。相关标的是中航高科、钢研高纳、抚顺特钢。

主线二:主机厂与一级供应商

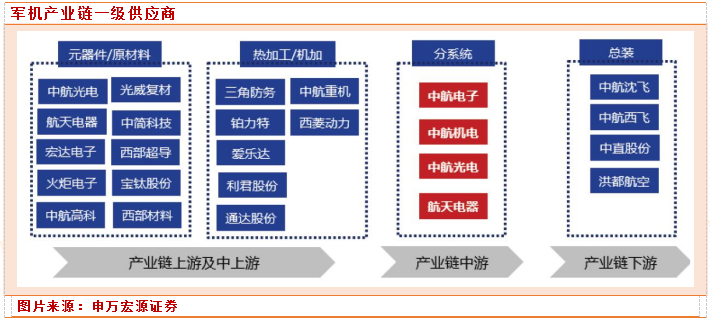

军机主要包括战斗机、运输机、轰炸机、军用直升机等,中美军机的巨大差距将带来持续性需求。军机产业链中8 大主机厂(成飞、沈飞、西飞三大主流整机厂以及哈飞、昌飞、洪都、贵飞和通飞等新一代主机厂)负责总装,位于产业链下游;

一级供应商负责分系统配套,位于产业链中游。关注逻辑:主机厂及一级供应商将依次进入0→1 阶段:1)新一代军机快速放量;2)新老机型替代;3)国产替代。

主机厂规模效应叠加定价机制改革保障业绩平稳释放。从格局来看,各主机厂在各自领域具备唯一垄断地位。根据中美差距,测算未来十年军机空间增量约为14830 亿元。推荐逻辑:垄断地位+管理改善+规模效应+定价改革。相关标的是中航沈飞、中航西飞、中直股份、航发动力。

一级供应商产业链垄断地位形成其较强议价权和盈利能力。根据中美差距,我们测算未来十年军机空间增量约为14830 亿元,一级供应商将充分受益于军机放量。关注逻辑是:一级供应商与主机厂同样为产业链垄断地位+目前估值较低。相关标的是中航机电、中航电子、中航光电、航天电器。

参考资料:

申万宏源-暨2022年国防军工行业投资策略:军工策略系列问题之四,如何把握产业链各层级的业绩节奏?-211230

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧