水泥受益基建复苏与地产宽松的概率较大 预计2022年迎复苏!

【摘要】

今年上半年需求或出现边际改善,相应的,估值先行修复,但中长期需求端难以支撑板块走出持续性行情,未来行业关注点将聚焦于“双控”“双碳”目标下行业供给端改变带来的机会。

需求端预期2022年一季度基建端出现边际好转,地产端底部回暖,需求有望开始改善,中长期需求虽呈缓慢下滑态势,但碳减排背景下供给端改善幅度可能更大,龙头企业盈利仍有望实现增长。

事件:十四五原材料工业发展规划提到,到2025年,粗钢、水泥等重点原材料大宗产品产能只减不增,产能利用率保持在合理水平。钢铁行业吨钢综合能耗降低2%,水泥产品单位熟料能耗水平降低3.7%,电解铝碳排放下降5%。

要求水泥等重点原材料大宗产品产能只减不增,产能利用率保持在合理水平。重点领域产业集中度进一步提升,形成5—10家具有生态主导力和核心竞争力的产业链领航企业。另外,云南、江西、江苏三个南方省份分别发布了2022年错峰生产计划,相较2021年总体趋紧。

水泥受益基建复苏与地产宽松的概率较大,预计2022年迎来复苏

受财政节奏后置、地产融资政策收紧影响,2021年水泥需求一般。展望2022年,支撑水泥需求的逻辑主要包括:

1.2021年下半年加速的专项债发行有望在2022年上半年形成基建需求,专项债提前批下发时间较早,2022年财政前臵的确定性较高;

2.2022年经济下行压力较大,基建与地产作为拉动经济增长的手段在政策上获得宽松的可能性较高,且目前中央已多次释放宽松信号。

2022年水泥行业供给有望稳中有缩,主要因为:

1.能耗双控标准更严;

2.双碳背景下减排压力增加,水泥行业难以在保持产量的同时大幅减碳,减产或成主要手段;

3.多数省份错峰生产计划趋紧。

水泥行业当下情况

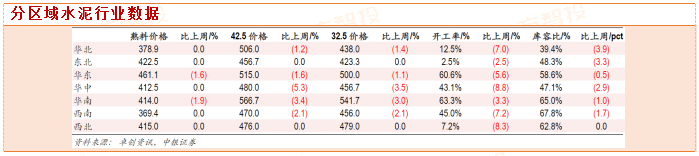

目前处于水泥行业淡季,多数区域行情低迷。三北地区中西北与东北本地需求已停滞,东北水泥外运量也较少,冀北地区开始停窑,冀中南需求也基本结束;华中地区河南涨价后销量显著下滑,两湖地区水泥价格仍然呈现下降趋势;华东地区需求仍然疲弱,市场跌势难止。西南地区供需双弱,多家主导企业下调产品价格;华南地区珠三角连续下降,需求仍然较弱。

行业整体需求仍处于下降阶段,价格持续下滑,开工率回落。

水泥产能情况

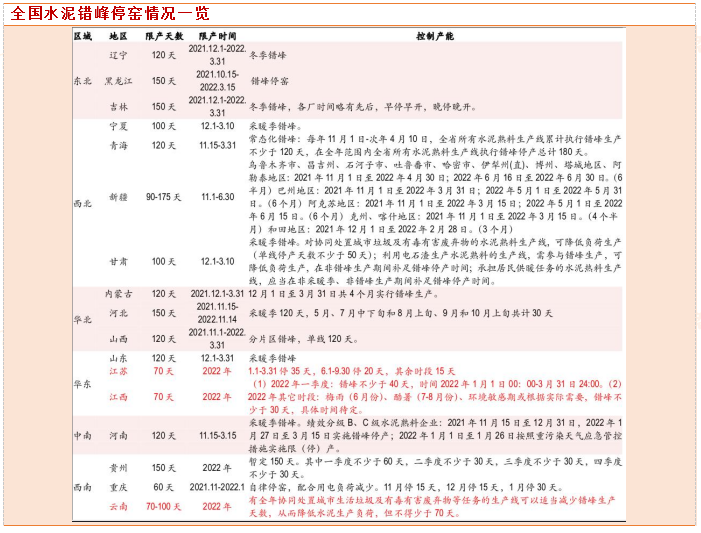

全国部分地区水泥行业减产,北方省份多数进行采暖季错峰生产。贵州2021年四季度计划错峰停窑40天,2022年计划停窑15天。重庆2021年11月至2022年2月计划错峰停窑60天。福建12月停窑5天。湖北12月停窑8-10天。广西12月错峰停窑12天。

江西11月下旬到12月上旬停窑8-10天。北方十五省区11-12月陆续执行采暖季错峰停窑计划,为期4-6个月。近期京津冀、成都平原等重点区域重污染天气预警较多,大部分磨机停产、减产。

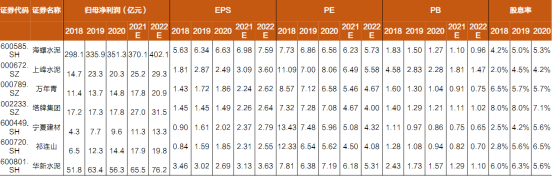

目前水泥板块估值仍然处于较低位置,存在底部布局机会,但不建议追高。相关概念股包括华东地区水泥龙头华新水泥,公司治理改善的冀东水泥,行业大龙头海螺水泥等。

相关概念股列表

资料来源:天风证券

参考资料:

20220105-中银证券-建材行业周报:“十四五”原材料工业发展规划发布

20220104-天风证券-水泥制造行业研究周报:价格高位收尾,静待Q1需求改善

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧