“双碳”推进节奏未放缓!风电强势反弹

【摘要】

中共中央政治局第三十六次集体学习时强调,深入分析推进碳达峰碳中和工作面临的形势任务,扎扎实实把党中央决策部署落到实处。

关于推进“双碳”工作,总书记提出六方面要求,包括推动能源革命,要加大力度规划建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系等。

双碳背景下,风电行业迎来长期成长:随着全社会对清洁能源的认识加深,风电在中国发展所面临的政策问题、技术等经济问题、土地等资源问题都将逐步得到解决;和光伏的发展类似,在电网消纳和自然资源的约束下,风电作为已经实现平价的新能源,从需求和经济性考量,在十四五期间将迎来长期成长。

事件:1月25日,浙能台州1号海上风电场项目300MW风电机组及附属设备开标,项目共7家整机商竞标,最低报价为东方电气的3548元/kW(含塔筒),项目报价平均单价4124元/kW(含塔筒)。

浙能台州一号海上风电场位于浙江省台州市临海市海域,规划装机容量300MW,场区中心离岸距离约为16.5km,项泥面高程多在-10~-14m之间。项目要求单机容量7.0-9.0MW(单一机型)的风电机组及附属设备(含塔筒)等,一般塔筒价格区间大概在600-800元/kW,扣除塔筒价格整机折合单价大概率2800~2900元/kW。

假设按项目系统成本11.35元/w,折现率5%,全部自有资金,利用小时数3300小时,浙江燃煤基准价0.415元/w的条件下,项目IRR约为7.07%。

点评:此前2021年10月中广核象山涂茨280MW、华润苍南400MW两个低价海上风电项目最低报价分别达到3830元/kw(不含塔筒)和4061元/kw(含塔筒),均由中国海装报出。12月13日,三峡昌邑莱州湾一期(300MW)海风项目开标,最低报价为明阳智能的4017元/kW含塔筒(后金风科技以4477元/kW单价预中标)。

此次浙能台州项目再次刷新海上风电最低报价,充分揭示了海上风电大型化的降本潜力。此外,本次项目除东方电气的最低报价外,项目整体平均报价也刷新了最低值,长期来看4x00元/kw的价格水平远不是海上风机极限价格,加上抢装结束后风机塔筒吊装及海缆敷设成本的下降,低成本的海上风电有望在2023年迎来装机高峰。

大基地项目是风电未来装机增长的基石

在第一期100GW的大型风电光伏基地项目中,预计风电、光伏项目各占一半左右,大概在2023年前后陆续完成并网。2021年12月7日,能源局下发了《关于组织拟纳入国家第二批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地项目的通知》,要求各省级能源主管部门于12月15日前上报第二批新能源大基地名单。

实施“千乡万村驭风计划”,分散式风电是未来风电装机的重要增量

行业力争2021年年底前启动首批10个县市总规划容量500万千瓦示范项目。“十四五”期间,在全国100个县,优选5000个村,安装1万台风机,总装机规模达到5000万千瓦(年均10GW),为5000个村集体带来稳定持久收益,惠及农村人口300万以上。

在地方层面上,看到在部分土地资源限制较大的中东部地区,政府已经开始重视起分散式风电的发展。未来随着“双碳目标”对各地碳约束的加强,预计分散式风电的发展限制会随着政策的明确而逐渐减少,进而迎来更大的发展机遇。

提升老旧风电基地效能,老旧风场改造项目开始启动

2010年以前累计装机超3.4万台(44.7GW),增容增量空间巨大:老旧风场改造市场空间可以有多个统计口径。1MW级别老机组普遍面临设备老化、发电效率逐渐降低,故障率高,零部件供应困难,维护成本高的局面,在1989年至2013年间,中国在运MW级以下风电机组共计11,000余台,总装机约8.7GW;

根据水规院的统计数据,1989年至2010年期间,风电装机共有34,483台风机。到2020年底,运行年限超过10年的风电机组约26.5GW。

预计风电行业机会主要集中于下半年

相较于上半年,下半年业绩确定性更高、新项目进展情况更明确。

原因主要有三:

1)上半年装机进度较缓,秋冬装机量才上升;

2)上年年底未完成量结转至当年一季度,导致2022年一季度基数高;

3)下半年才能确定新项目具体进展情况。

陆上风电、海上风电装机量:

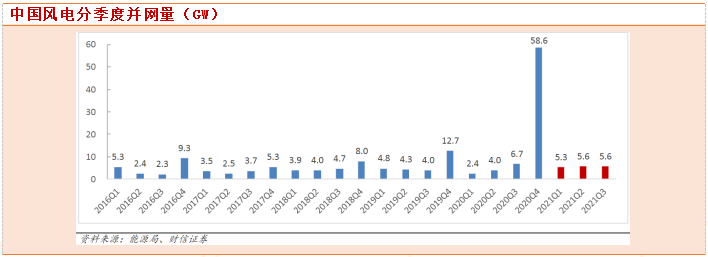

1)陆上风电2021年装机量35GW;2022年陆上风电预期较高,预计装机50GW;

2)海上风电2021年装机8-10GW;2022年海上风电确定性低,预计装机6GW(上年结转与新项目之和)。

值得注意的是,目前陆上风电存在有量无价困境,海上风电确定性较低,需要招标量进一步验证。2020年下半年开始风机招标,价格呈下降趋势;2021年年底风机价格在2200-2300/kw;2022年1月风机价格部分下跌到2000元/kw以下。产业链上绝大多数零部件价格均有下降,包括技术含量高、价值高的产品。

东方电缆(603606.SH):中国海陆缆核心供应商。公司拥有500kV及以下交流(光电复合)海缆、陆缆,±535kV及以下直流(光电复合)海缆、陆缆系统产品的设计研发、生产制造、安装和运维服务能力。

东方电缆是弹性最大的海风标的:公司是海缆双寡头之一,在技术和资源壁垒下,市场竞争格局相对稳定,公司在手订单充沛保障短期业绩;长期来看,一方面扩产锁定资源保障未来优势,另一方面向国内油气、海外等市场延展加强未来增长确定性。

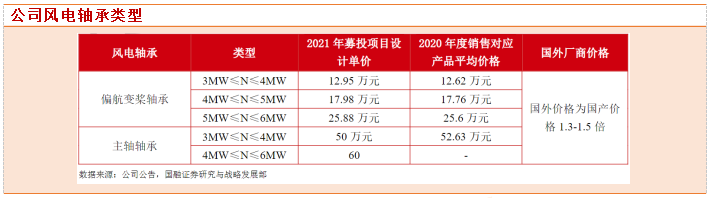

新强联(300850.SZ):主轴轴承实现从0-1的国产替代。公司偏航变浆偏航变浆轴承制作难度相对较低,厂商市场进入量大,产能扩张导致降价5%-10%;独立变桨价格上涨,有利于偏航变桨降价,但目前独立变浆渗透率低,2022年渗透率估计上升10%,对偏航变浆帮助不大。

公司是唯一双列圆锥主轴承国产厂家,只能通过进口替代,有利于估值。重点跟踪后续是否可能进入头部主机厂、5.5MW海风主轴承测试结果、以及能否进入明阳海风主轴承供应体系等事项。

公司2022年1月15日发布可转债募资15亿元投向齿轮箱轴承及精密零部件等项目,向齿轮箱轴承、齿轮箱零部件进军,齿轮箱轴承难度大,可替代性低,有利于带动业绩。

广大特材(688186.SH):携大MW产能优势,待齿轮箱业务成长,是具备α的风电行业成长标的。公司作为高端特钢材料供应商,通过绑定大客户、借助上市机会不断拓展下游应用领域;

受陆风行业装机下行、原材料上涨及限电影响,公司当前处于业绩拐点,未来一方面受益行业增长,大MW铸件产能带来业绩支撑,另一方面有望成为高端齿轮箱零部件核心供应商。

短期重视公司大MW铸件的产能优势,在风机大型化趋势下,传统小厂的低效小MW产能面临较大的出清压力,具备大MW及海风铸件产能、资本开支能力的公司未来直接受益行业景气提升。长期看重公司在齿轮箱零部件领域的进展,公司凭借上游齿轮钢及下游客户资源优势,逐步拓展到高附加值的齿轮箱零部件领域,将成为公司未来的核心业务以支撑业绩高增长。

参考资料:

20220126-天风证券-风电专题系列1:塔筒核心竞争力-从陆上最佳运输半径到海上码头资源

20220114-国融证券-风电行业深度报告:政策驱动促发展,无限风光在此峰

20220104-财信证券-风电行业2022年度策略:双碳加速风电成长,关注格局及盈利能力变化

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧