18股获机构调高评级!华工科技业绩超预期备受关注

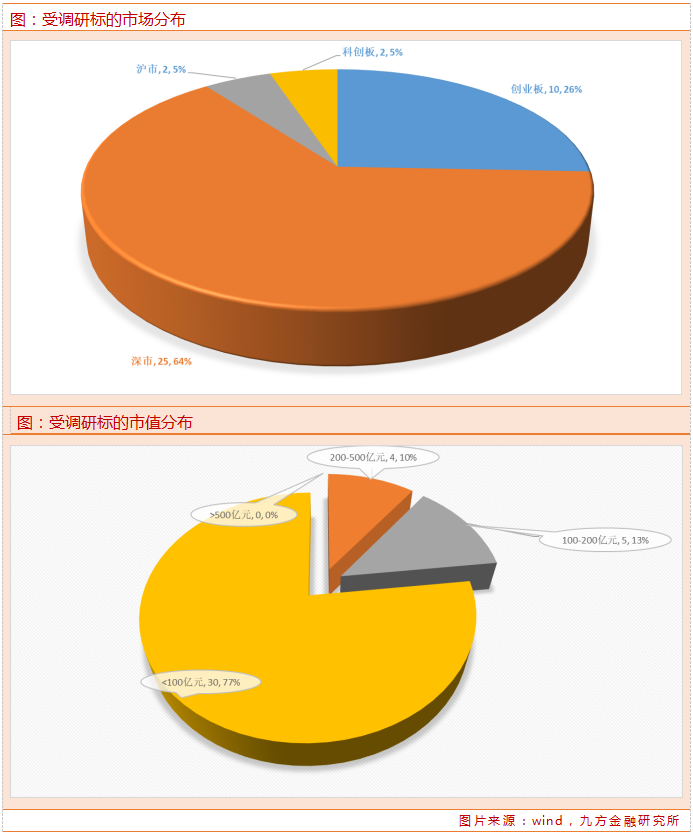

本周(2021.10.9——2021.10.15)机构共调研39家上市公司(上上周80家),整体来看,主要还是分布在深市及创业板,且流通市值高于200亿的公司数量很少。

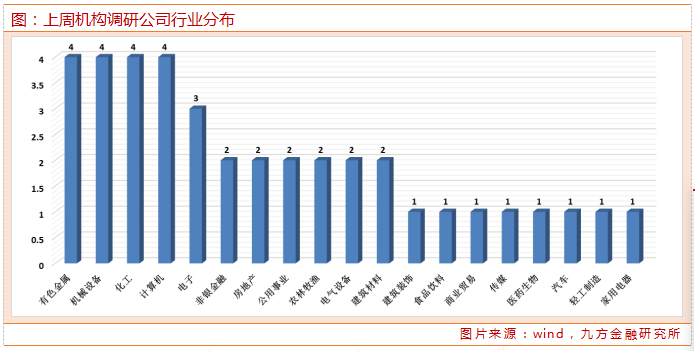

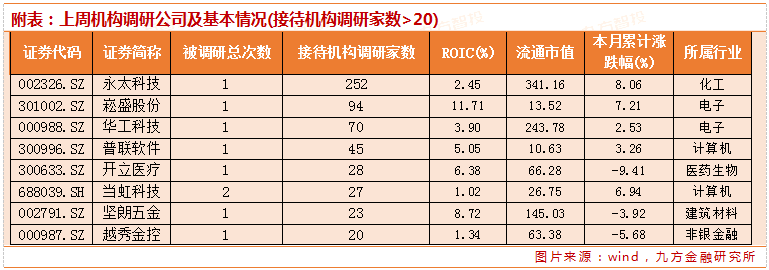

从行业分布来看,有色金属、机械设备、化工、计算机行业均有4家上市公司接受调研,随后为电子行业,有3家上市公司接待机构调研。

哪些股票评级被调高?

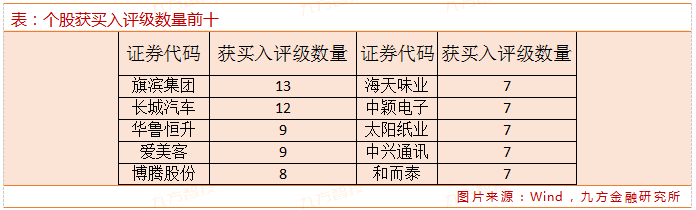

10月10日—10月15日共有512份研报给出上市公司买入及以上评级,环比大幅增长,其中给出强烈推荐(含强推)的共有54份,28份推荐评级,25份增持评级,其余均为买入评级。

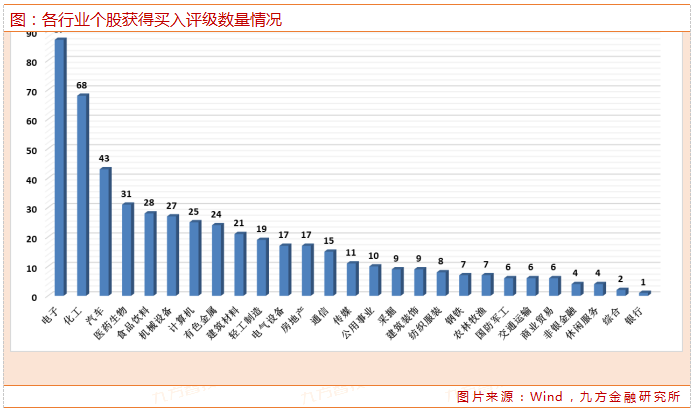

行业分布方面,电子行业位居前位,获得87份研报给出买入评级,其次为化工、汽车、医药生物行业,分别获得68、43、31份报告给出买入评级。

近5日有18只股票评级被调高,包括酒鬼酒、昊华能源、木林森等。

重点公司调研详情:华工科技

华工科技2021年前三季度公司实现营收73.68亿元,同比增加63.67%,归母净利润8.02亿元,同比增加64.69%,扣非归母净利润6.37亿元,同比增加89.97%;单三季度公司实现营收27.30亿元,同比增加54.55%,归母净利润4.53亿元,同比增加211.73%,扣非归母净利润3.28亿元,同比增加144.85%。

公司拥有业界先进的端到端产品线和整体解决方案,具备从芯片到器件、模块、子系统全系列产品的垂直整合能力,产品包括有源光器件、智能终端、特种光器件、光学零部件等,产品现已广泛应用于数字、模拟通信等重要领域,市场占有率处于行业领先地位。

公司于2021年10月接待70家机构调研,包括高瓴资本、人保资产、西部证券、太平资管、新华资产、中金资管、天风证券、嘉实基金等。

调研内容关注到多个市场关心的问题,为大家梳理如下:

受经营规模快速增长的驱动,公司前三季度销售费用、管理费用绝对值同比增加,但收入费用比呈现明显下降趋势;前三季度投资收益主要来源一是转让云岭光电部分股权形成的收益,二是华工创投净利润大幅增长。

硅光技术的实现主要看方案和设计

云岭光电在10G系列占比近80%,份额的不断提升来自国产化要求和成本诉求。在800G硅光方面,从硅光调制器到混合集成、单片集成,目前重点更多在多通道发射端,接收端成熟且性价比高。

新能源汽车空调制热的方式主要可分为热泵制热和PTC制热两种

相对而言,PTC制热的特点就是成本低、结构简单、出热快、受外界环境影响小,因此从入门车到高端车都普遍在使用,未来在新能源汽车领域PTC制热还有非常大的市场空间。

公司的车用传感器产品已进入蔚来、理想、上汽、东风等,领域内的竞争对手主要是德企和韩企

胎压传感器方面

目前在中国还没有成为强制标准,在欧洲、美国已经成为了车厂产品的强制标准,因为交通故障死亡率最高的就是高速爆胎。我们通过两至三年的储备,希望在“压力”传感业务上展开布局,这将是我们未来五年盈利的产品。

南昌基地和临港基地建设进展按照计划正常进行

其中南昌基地目前厂内主要道路已施工完毕,各主要单位建筑均已封顶。临港产业化基地于2021年6月20日举行开工仪式,规划总建筑面积约18万平方米。

公司小基站产品从今年4月份开始披露出货,预计2021年全年达80-100万个

在5G覆盖方面来看,小基站在覆盖公共场所上非常有利,在高铁站、机场等地方,通过小基站的建设5G信号越来越好。预计未来5年的5G室内覆盖的增长会快于室外。

参考资料:

注:信息来源为wind数据库(截止2021年10月15星期五15:30)

2021-10-14-000988.SZ-华工科技:2021年10月13日、14日投资者关系活动记录

20211014-方正证券-华工科技(000988.SZ):业绩超预期,业务保持高速增长,看好公司长期投资价值

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧