中药配方颗粒药:试点结束 市场空间打开!

【摘要】

2021年11月16日,国家卫健委与国家中医药管理局在官网共同发布了《关于规范医疗机构中药配方颗粒临床使用的通知》,结束了长达20多年的中药配方颗粒试点。也就意味着中药配方颗粒销售渠道将从试点期的2000多家中医院扩展到百万家医疗机构,市场空间进一步打开。

从盘面上来讲,中药板块主要是受集采落地且比预期乐观影响,这一点我们已经在上一期谈及,今天,我们讲一讲细分行业,中药配方颗粒。

四部门联合发文:试点结束,全面“放开”

2021年2月10日,国家药监局、国家中医药局、国家卫健委、国家医保局共同发布《关于结束中药配方颗粒试点工作的公告》。在试点期间,中药配方颗粒经过了长期、广泛的临床使用。根据已有的临床观察和医生、患者的感受,中药配方颗粒在中医药理论指导下经配伍使用后在临床显示了一定疗效和使用方便、调配灵活的优势,在患者中存在一定需求。

基于此,2021年2月10日,国家药监局、国家中医药局、国家卫健委、国家医保局共同发布《关于结束中药配方颗粒试点工作的公告》(以下简称《公告》),以规范中药配方颗粒的生产,引导产业健康发展,更好地满足中医临床需求。公告已于2021年11月1日起正式实施。

《公告》有以下看点:

销售范围放开:二级及其以上中医院→所有符合相关条件的医疗机构。试点期间,国家层面中药配方颗粒的使用范围限于二级及其以上中医院,尽管各省市具体操作实践有所差异、部分省市条件放宽,但配方颗粒终端仍以二级以上医院为主;而《公告》并未对中药配方颗粒的销售范围做严格限定,仅要求“中药配方颗粒不得在医疗机构以外销售”,意味着中药配方颗粒的销售范围由二级及其以上中医院向所有符合相关中医执业资质的医疗机构扩容。

定位得以明确:质量监管纳入中药饮片的管理范畴,医保参照相应的中药饮片。其在临床使用、价格、医保支付等方面政策,由相关部门研究制定或明确,这一定位凸显出中药饮片的主体性。中药饮片品种已纳入医保支付范围的,各省级医保部门可综合考虑临床需要、基金支付能力和价格等因素,经专家评审后将与中药饮片对应的中药配方颗粒纳入支付范围,并参照乙类管理。

不允许外购中药饮片,利好上游布局领先的龙头企业。中药配方颗粒生产企业应当具备中药炮制、提取、分离、浓缩、干燥、制粒等完整的生产能力,自行炮制用于中药配方颗粒生产的中药饮片,不允许外购饮片。

实施生产全过程管理,GAP及道地药材是趋势。中药配方颗粒生产企业应当履行药品全生命周期的主体责任和相关义务,实施生产全过程管理,建立追溯体系,逐步实现来源可查、去向可追,加强风险管理,制定每个品种详细的生产工艺、标准操作规程,严格执行GMP中的有关规定。优先使用来源于符合中药材生产质量管理规范(Good Agricultural Practice for Chinese Crude Drugs,GAP)要求的中药材种植养殖基地的中药材,提倡使用道地药材。

已有国标品种需符合相应要求,无国标品种需符合使用地省标。国家药典委结合试点工作经验组织审定中药配方颗粒的国家药品标准,分批公布。省级药品监督管理部门制定的标准应当符合《中药配方颗粒质量控制与标准制定技术要求》的规定。利好积极参与标准制定、质量要求高、先发优势明显的优秀龙头。

2021 年11 月16 日,国家卫健委与国家中医药管理局在官网共同发布了《关于规范医疗机构中药配方颗粒临床使用的通知》,结束了长达20 多年的中药配方颗粒试点。也就意味着中药配方颗粒销售渠道将从试点期的2000 多家中医院扩展到百万家医疗机构,市场空间进一步打开。

中药配方颗粒行业壁垒与竞争格局

形式上,试点企业牌照优势不再,意味着国内中药配方颗粒20余年的研究探索进入新的里程,试点企业弱竞争和相对垄断局面可望打破。但从实质来看,一方面龙头企业在渠道、品种方面优势明显,护城河仍在;另一方面,全国标准统一后,质量管理有望更加规范化,龙头企业通过参与行业标准的制定,有望将相当一部分质量不达标的新进入者拒之门外,不断巩固先发优势和龙头地位。

壁垒一:2B渠道。医院对于企业中药配方颗粒产品的认可度建立在长期的沟通、改进和磨合基础之上,进入难度大,但粘度高,准入后存在长期稳定性,如不发生特殊事故替换可能性小。

根据《关于规范中药配方颗粒管理的通知》:试点医疗机构为二级及以上中医医院,先发企业具备明显渠道优势,在二级及其以上中医院先发优势表现更为明显。中国中药、华润三九、红日药业等先发企业最早获批国家试点,借助先发优势,在存量医疗机构的份额将持续稳定;同时,借助前期经验及口碑,后续渠道扩张也有望更为顺利。

壁垒二:品种。单张中药方通常涉及十几味甚至几十味中药材,其中哪怕一味药材的缺失也将对医生开方产生强烈不便,因此医院对于企业能稳定供应的配方颗粒品种有较高要求,品种的类型、数目及稳定供应能力是医院选择供应商的重要指标。

壁垒三:质量。以往国家未形成统一炮制要求,营收几百万级别的小企业得以生存。随着检测水平提高,很多不符合药典标准的药品面临出清,质量获得更多重视、处罚力度变大、行业面临洗牌。配方颗粒的生产规范和质量标准需遵循《中药配方颗粒质量控制与标准制定技术要求》,在有效成分、农残、重金属等多方面均有定量标准限定,对配方颗企业及其产品提出了更多的要求。

先发企业参与标准制定,将更快适应新标。以中国中药为例,在首批160个品种标准中,公司89个品种标准被采用,大大减少公司适应标准的时间,是严格标准下的受益者。

壁垒四:产能及上游资源。上游资源方面,中药配方颗粒需与农业对接,需保证原材料的充分供给、道地药材的稳定性;工业生产方面,前期面临着长期的资本开支投入。

以中国中药为例,公司充分考虑内部资源的集成优化和集中配置,以中药配方颗粒和中成药工业规划发展需求作前瞻性部署,在原有基地的基础上,通过投资新建、技术改造等方式,加快配套提取基地建设,为现代中药制造平台的规划发展提供前处理能力的保障,同时借助国药集团在上游药材资源多年的产业经验,在多个道地药材和当地种植基地合作,坚持药材大品种经营策略,扩大部分重点道地药材种植基地规模,为未来符合中药产品对药材溯源以及药材品质的要求打好基础,前期资本投入极大。

国家及各省共发放牌照60余张,但格局并未生变。我们认为可能原因在于:1)对于饮片生产企业而言,其主要进行粗加工,难以具备高度机械化能力,切入中药配方颗粒领域具备一定技术难度;2)对于中成药企业而言,其业绩贡献主要为几个或几十个产品,不具备同时生产全面产品的能力,品种上将有一定限制。

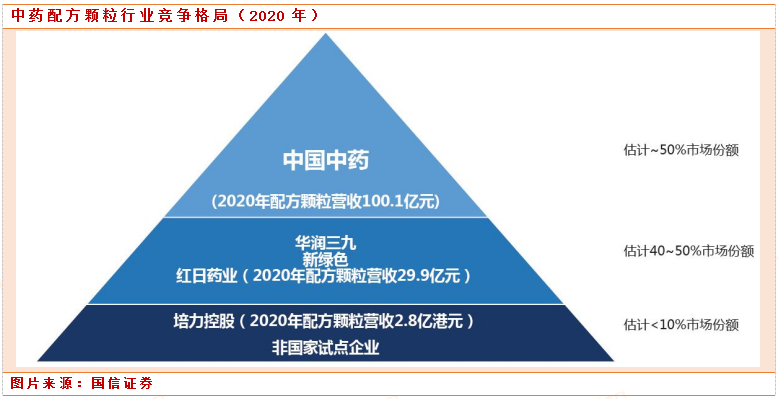

六家国家牌照企业占据绝大部分市场份额。第一梯队中国中药(香港上市,下属公司天江、一方)占据约一半市场份额;第二梯队、华润三九(A股)、新绿色、红日药业(A股)占据约一半市场:培力及非国家试点企业占据剩余极少量市场份额。

华润三九

华润三九核心业务定位于自我诊疗和中药处方药领域,配方颗粒药是中药处方药的重要业务之一公司近年来持续进行业务转型,将OTC业务升级到布局整个CHC健康消费品业务,并通过持续强化品牌、拓展新渠道覆盖及引入更多产品等方式,全域布局健康消费品业务。

在医疗端的处方药业务,公司产品覆盖心脑血管、肿瘤、消化系统、骨科、儿科等治疗领域。并且公司为中药配方颗粒生产企业之一,生产600 余种单味配方颗粒品种。

参考资料:

华安证券-华润三九-000999-股权激励多维条件彰显公司发展信心,静待“三九”品牌价值获得重估-211227

国信证券-中药配方颗粒行业深度:高壁垒、高成长、高定位-211228

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧