【慧有财】194期 | 金达威:明日之星还是暗藏危机?

现在市场都在抱团消费股,但究竟那些消费股值得买,哪些可能有风险?这需要我们掌握全面分析和解读公司的能力,今天我们来讲一家保健食品/药品领域的公司,看看它究竟是明日之星还是暗藏风险?

一、保健品是个好赛道,但中国的保健品龙头在哪里?

据Euromonitor数据,2018年中国营养保健食品行业市场规模达1627亿元,同比增长9.8%,预计2018年-2023年CAGR为9.1%。其中,维生素和膳食营养补充剂占据90%+的比例,未来具备强功能性、清晰消费场景、符合消费升级的产品更具优势:

1)强功能性:氨糖软骨素、褪黑素、辅酶Q10

2)消费场景清晰:护肝片、功能饮品、乳清蛋白

3)健康消费升级趋势:代餐、美容、瘦身、抗衰老产品

二、公司业务和成长性分析

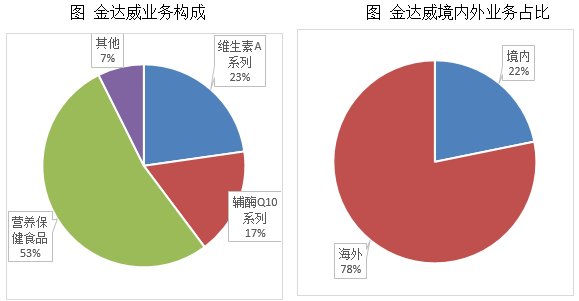

金达威主营业务是营养和保健品,具体分为维生素A(VA)系列、辅酶Q10系列、营养保健食品,其中以海外销售为主。

从2019年毛利率来看,VA系列最高。VA系列、辅酶Q10系列、营养保健食品分别为76%、51%、33%。

公司未来的成长预期:

1)目前VA渠道库存较低,需求端存在超买现象,未来VA价格的上行预期较强;

2)辅酶Q10能提高免疫力,是心血管疾病、不孕不育患者的辅助用药,公司目前占全球辅酶Q10的半壁江山,定价权优势凸显;并且当前人口老龄化趋势明显,心血管疾病患病率增加,辅酶Q10的需求也相应增加。

3)公司通过外延并购从营养原料供应商向下游保健品眼神,形成全渠道布局的大健康产业链。

据公司2020年经营计划,金达威将加快“年产800吨维生素A油和年产200吨维生素D3油”项目建设,预计于2021年上半年进入试生产阶段,为公司业绩贡献增量;预计2020年公司总利润13亿左右(同比增长100%+),其中辅酶Q10利润6亿以上,维A和D3利润6亿左右,品牌保健品利润1亿以上。

三、外延并购多,警惕商誉减值风险!

从上述分析看,首先金达威占据了一个具有高成长性的好赛道,其次国内尚未形成保健品龙头,金达威在几个细分产品领域具有垄断性质,但光看业务就够了吗?为什么看起来业务还不错的康美会爆雷?因为我们常常忽视了公司的资产负债和潜在风险。

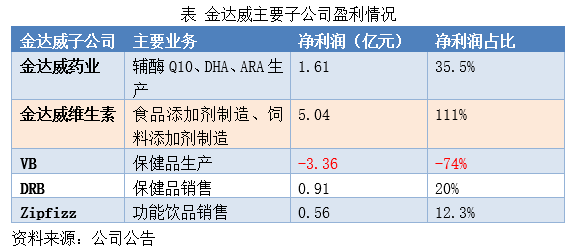

金达威的风险在于大举进行外延并购,这样导致公司账上商誉较高,商誉的减值风险也较大。2019年,公司计提子公司VB商誉减值和无形资产减值3.16亿,固定资产折旧和无形资产摊销1.2亿,2019年账上商誉仍有5.28亿。

对于金达威,本人暂且持观望态度,但也会持续关注,只要商誉风险解除,未来的发展仍然可期。

对于保健品行业,本人始终认为是个黄金赛道,而且国内目前还没有跑出一家具有绝对影响力的龙头公司,消费行业的最终发展趋势大多是向头部品牌集中,比如乳业的伊利蒙牛双寡头,高端白酒茅五泸,那么中国的保健品行业最终应该也会出一个类似安利、GNC这样的巨头,赛道已经铺好,就看谁能先出线了!

参考研报:

20200513-长城证券-金达威(002626.SZ):从原料走向品牌,公司自有保健品的机会和空间

20200416-长城证券-金达威(002626.SZ):“生产制造 品牌运营”双主业模式推进,产品涨价将大幅提升毛利率水平

本文观点由欧阳健编辑整理 (执业编号:A0740619070001)

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧