煤炭变“黑金” 下半年景气持续!

【摘要】

近期煤价强势上涨,产地销售较好,下电厂游补库积极,冶金焦化及化工采购良好,民用需求较前期增多,价格不断上涨。我们认为煤炭行业景气上行,随着冬季进入用电旺季,煤炭价格有望维持高位,煤企下半年业绩有望持续高增。

1. 动力煤超预期反弹

上周,动力煤价格超预期反弹。秦港Q5500动力煤价格上涨至1097元/吨,现货市场的强势表现也对此前偏空的市场预期得到修复,期货价格也一度出现涨停。动力煤期货主力ZC2109报855.6 元/吨(较前周+7.89%),内蒙、山西煤运至港口利润为-3/13元/吨。

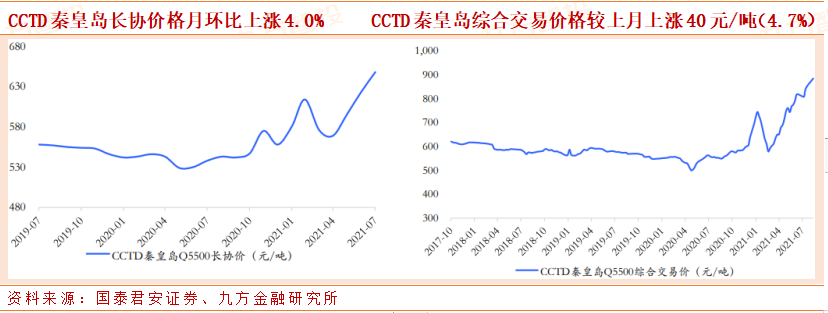

8 月长协综合交易价格 885 元/吨。2021 年 7 月,CCTD 秦皇岛动力煤 Q5500 长协价为 648 元/吨,较上月上涨 25 元/吨(4.0%);截至 2021 年 8 月 27 日,CCTD 秦皇岛动力煤 Q5500 综合交易价为 885 元/吨,较上 月上涨 40 元/吨(4.7%)。

近期动力煤基本面主要支撑在于:产业链低库存压力;安检再度收紧产地供应。

需求方面,尽管九月淡季来临,电厂日耗回落预期下需求有所承压,但集中补库或将提供下一阶段需求支撑:本轮旺季阶段电厂由于煤价偏高被迫保持低库存运行,或将利用9~10月淡季进行集中补库,同时北方冬储也即将开启,另外工业用电及非电耗煤需求因错峰生产仍有韧性,因此有望出现“淡季不淡”。

供给方面,发改委保供增产政策力度加大,主要从产能核增及露天矿复产等多方面挖掘增产潜力,供给边际宽松确定性较强,但增产落地仍需时间,短期供给端较难实现实质性宽松。

总体来看,短期内动力煤价难见深跌,有望在较高位置过渡至冬季旺季。双焦方面,本周价格持续强势上涨,紧供给催化焦煤价格涨势延续,同时从成本端推动焦炭连续提涨,基本面或支撑双焦价格短期内偏强运行。

中长期来看,在碳中和背景下,供改以来新增产能的集中投放已经接近尾声,供给弹性整体收缩,而需求端仍有增长空间,煤炭市场或将在较长时间内维持紧平衡,驱动煤价中枢上移,因此煤企业绩改善存在长期支撑逻辑。

中报季接近尾声,煤企上半年业绩普遍同比大增,且Q2业绩环比改善,下半年考虑到保供放量及煤价强势,煤企有望量价两端均获支撑,看好下半年业绩进一步改善,当前市场仍未准确定价,煤炭板块低估值特点突出,持续看好煤炭股估值回归。

双焦:价格或继续提涨

焦煤期货主力JM2201报收2523.0元/吨(较前周+12.73%),焦炭期货主力J2201 报收3164.5元/吨(较前周+11.80%)。

焦炭方面,原料煤继续上涨及采购困难,影响到焦炭企业投料和产量,导致焦炭产量下降,加之部分省份正在推进环保督查,焦炭供给收缩预期仍在,价格有望继续提涨。焦煤方面,主焦煤、肥煤等骨架煤种供应持续趋紧,下游原料煤低库存,对优质焦煤采购 积极性高,短期价格有望继续向好。

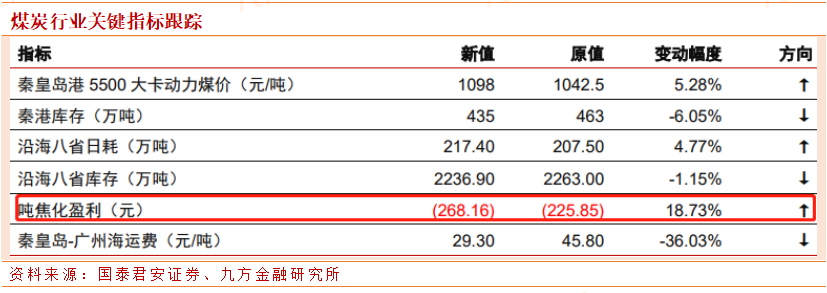

以下是煤炭行业高频数据跟踪,吨焦化盈利大幅增长:

考虑到行业景气度,以及各上市公司目前盈利状况和未来项目投产带来的盈利弹性,重点关注三个方向:

1) 盈利弹性最大的焦炭龙头:金能科技、陕西黑猫、中国旭阳集团(港股);

2) 煤焦一体化企业:开滦股份、淮北矿业、潞安环能、美锦能源、山西焦化;

参考研报:

20210830_信达证券_行业简评_煤炭开采_左前明周杰杜冲_信达煤炭周报:行业景气仍趋上行,长协涨幅或阶段占优

本报告由九方智投投资顾问胡祥辉(登记编号:A0740620080005)撰写

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧