储能(1):风电光伏需求爆发 储能行业风光无限!

【摘要】

风光储结合是未来能源发展的方向,多重驱动力推动储能快速发展发展储能的核心驱动力:

1)发电侧方面,储能可用于解决因风光发电的间歇性和波动性导致的电网不稳定以及弃风弃电问题;

2)电网侧方面,储能系统可提供辅助服务,维持电网稳定运转;

3)用户侧方面,储能系统主要用于削峰平谷,节省电费;备用电源,防止断电影响设备运转;离网电源等;

4)储能梯次利用是退役动力电池的最优处理模式,储能系统可覆盖的动力电池梯次利用范围广。

我们认为储能行业将是未来十年的黄金赛道。

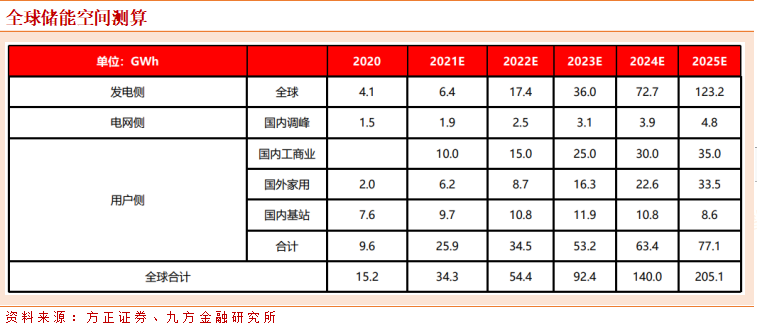

储能的短期发展看政策,长期来看,储能系统成本下降是关键。测算储能市场的空间,总体来看,预计全球储能空间2020年的15.2增加至2025年205.1GWh+,CAGR为68.3%:

1) 发电侧,预计到2025年全球集中式光伏和风电新增装机248.1GW,假设2025年光伏50%、风电60%的新增装机会配置储能系统,功率配比30%,备电时长3小时,则2025年全球发电侧储能需求123.2GWh;

2) 电网侧,选取调峰辅助服务预测电网侧储能市场空间,预计2025年国内电网侧储能需求为4.8GWh;

3) 用户侧,对应115GWh累计需求量,若在5年内达到该装机量,2025年达到35GWh。

按照储能的原理,可以分为物理储能、电化学储能、电磁储能等。物理储能包括抽水蓄能、压缩空气、飞轮储能、储氢等。电化学储能包括钠硫电池、液流电池、锂离子电池等。电磁储能包括超级电容储能、超导储能等。

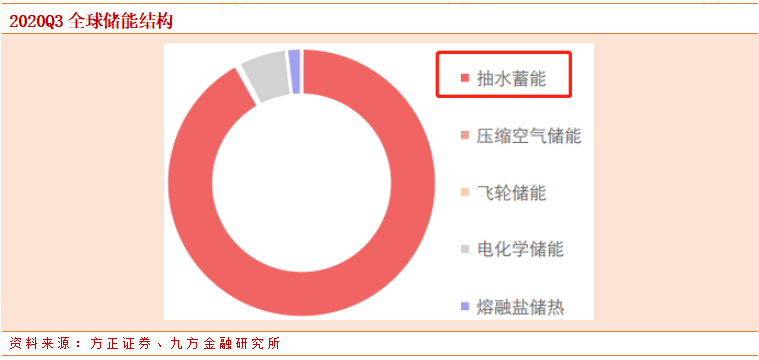

当前储能新增规模中电化学储能占比高,以锂离子电池为主流技术;2019年我国电化学储能新增投运规模居世界首位。截至2020年Q3,全球储能中抽水蓄能占比91.9%,电化学储能占比5.9%。其中发电侧储能需求最大。

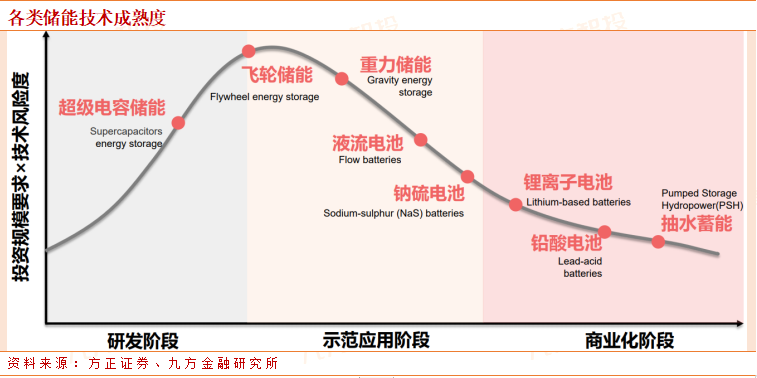

从各类储能技术的成熟度来看,抽水储能技术的应用最为成熟。

从储能产业链来看,电化学储能产业链上游包括电池原材料、电子元器件供应商等;中游主要为电池、电池管理系统(BMS)、储能变流器(PCS)、能量管理系统(EMS)及其他配件供应商等;下游包含储能系统集成商、储能系统安装商以及含电网、家庭、工商业、风光电站等在内的终端用户。

锂电储能系统主要由储能变流器(PCS)、能量管理系统(EMS)、电芯、电池管理系统(BMS)四部分构成,其中电芯、BMS等构成储能电池系统。

电化学储能系统结构主要由电池、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)和其他配件构成。从成本来看,电池占比近60%,PCS占比20%,BMS占比5%,EMS占比5-10%,其他配件约5%。

各企业储能在储能产业链从事的环节各不相同:ATL专注于电池的研发和生产;固德威此前专注于生产PCS,目前开始涉及系统环节;阳光电源可提供PCS和系统集成;比亚迪/LG化学/三星SDI/松下生产电池+系统集成;特斯拉生产产业链中的大部分产品,其于21年1月发布了自研变流器;海外系统集成商Sonnen重点布局家储,而Wartsila、Fluence则更专注于大型系统集成。

下期节目我们将为大家继续介绍储能产业链各个环节的龙头公司。

参考研报:

20210512_方正证券_行业策略深度_电气设备与新能源_申建国_储能深度报告:风光普及必由之路,爆发将至群雄逐鹿

本报告由九方智投投资顾问胡祥辉(登记编号:A0740620080005)撰写

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧