21年A股年报业绩预告分析

【摘要】

21年年报预告披露完毕,也为虎年的投资提供了一定的参考方向,本文将具体分析A股年报预告的大致情况。

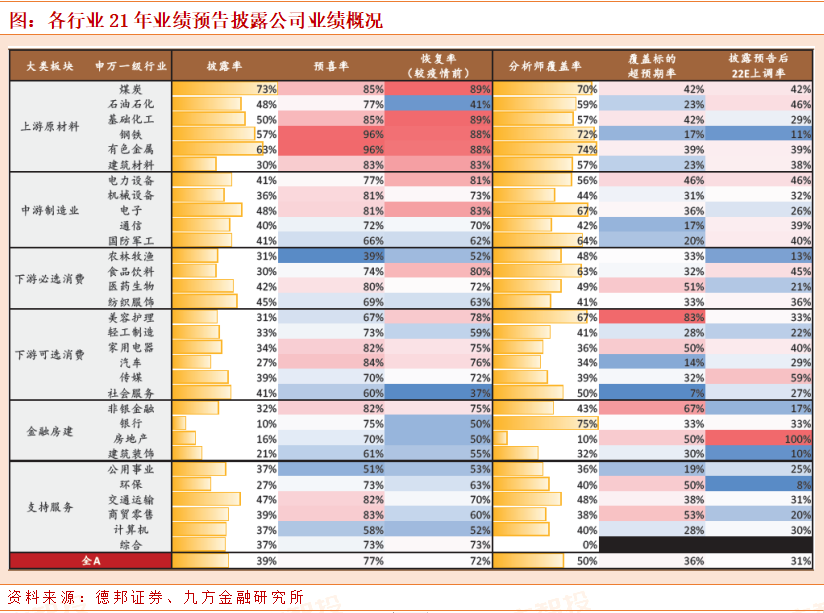

截至2月5日,全部A股2021年年报预告披露率57%,全部A股/非金融2021年净利润同比增速分别为55%/68%,相比2019年也分别有26%/30%的两年复合增速。考虑到低披露率和低基数效应,超过半数中信一级行业预告100%以上的净利润同比增速,超预期的公司主要集中在基础化工/电子/医药/电力设备及新能源/有色金属等行业,其中新能源产业链个股数量较多。

具体板块来看,可以得出以下结论:

1.上游资源品板块业绩高速增长,但超预期企业主要集中在中下游新能源、军工等高景气支撑的材料方向。普钢、煤炭、铝、炼化等领域一定程度上受到21年四季度限产政策及价格回落的影响,业绩表现实则低于预期;

2.受制于疫情影响,多数消费细分领域业绩表现不及预期,如食品、旅游、免税、航空等;大消费板块中表现较佳的子行业主要集中在白酒、新兴小家电、美容化妆品,以及医药板块中的新冠检测、CXO及疫苗;快递板块因价格战趋缓业绩超预期。

3.中游制造领域,受原材料价格上行影响,汽车(同时受到缺芯影响)、光伏中下游、传统机械零部件业绩表现不及预期。军工方面,因部分中下游公司订单结算及利润释放不充分等因素,致使业绩略低于预期,超预期企业则主要集中在军工电子领域;电新板块超预期方向主要集中在动力电池、光伏上游、风电;机械设备中受益于半导体/新能源等高端制造产业链扩产提速的相关设备厂商业绩整体亦略超预期。

4.TMT方面,半导体企业整体维持高速增长且业绩略超预期,受益于国产替代的环节表现更佳;通信因原材料成本上行影响、传媒因疫情及行业监管政策影响,板块业绩均略不及预期;计算机板块中,受益于汽车智能化的企业业绩普遍符合预期甚至超预期;

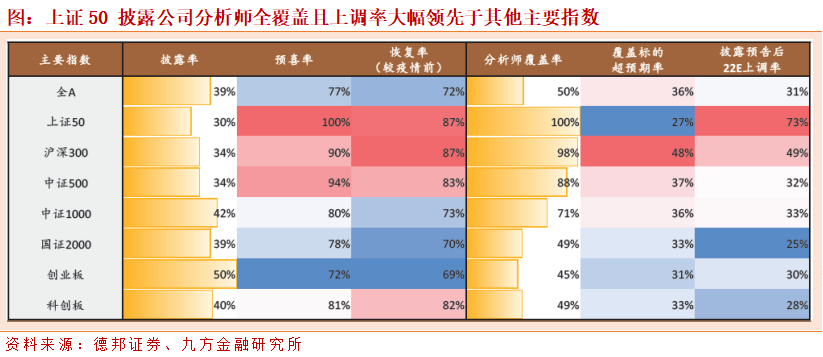

从指数维度看,预喜率及恢复率方面“大”指数占优。上证50披露公司分析师上调率大幅领先于其他主要指数,沪深300超预期率最高且盈利上调率近半。整体看业绩增速,科创板全面领先。

市值角度看,中大市值整体表现领跑。“中间段”披露率领先,预喜率及恢复率方面中市值以上占优,超预期率及22年业绩上调率方面同样突出。中位数法看业绩增速,中大、中市值增速突出。

整体而言,21年年报超预期方向集中于高端制造/高端消费领域;而不及预期领域则主要有三条线索:疫情受损(可选消费、传媒)、成本(电力、汽车、光伏中下游、传统机械零部件)、地产链。以此为基准展望22年的行业业绩表现及配置建议,我们认为:1)高端制造仍具绝对高增速优势,追求超额收益需注重可持续性;2)复苏链反转可期,超额收益则来自于基本面反转弹性。

参考研报:

20220206-德邦证券-深挖财报之2021年报业绩预告分析:高价股、低估值、中大&中市值风格预告业绩突出

本报告由九方智投投资顾问胡祥辉(登记编号:A0740620080005)撰写

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧