结合ESG标准的“碳中和”投资策略

【摘要】

ESG投资起源于社会责任投资,该理念将公司环境(Environmental)、社 会(Social)、公司治理(Governance)三方面表现纳入投资决策,来评估企业运 营的可持续性和社会影响,旨在获得稳定的长期收益。

碳中和目标与ESG理念高度契合,本期节目旨在厘清“碳中和”与ESG投资的关联性,并从静态和动态视角解析“碳中和”指数的ESG规律性。

“碳中和”目标与ESG理念投资高度契合,内在逻辑有二:

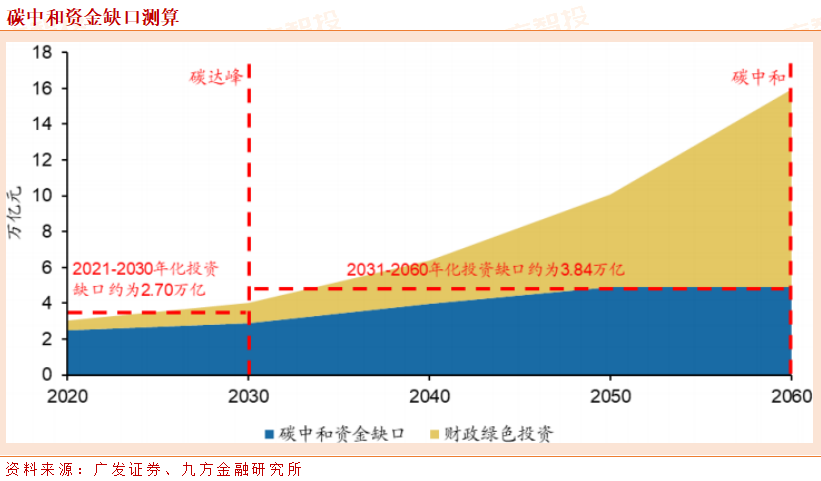

其一,“碳中和”目标面临巨大的资金缺口。与2030年实现“碳达峰”每年的资金需求3.1万亿-3.6万亿相比,当前 的资金供给严重不足,每年只有5265亿元,资金缺口超过2.5万亿。

其二,“碳中和”投资的外部性导致企业自发性投资动机较弱。企业为追求自身利益最大化,倾向于将企业所产生的负面外部性转嫁给社会,以获取更多利润。同时,由于可再生能源、能效、零碳技术和储能技术等碳中和相关投资具有外部性,导致企业自发性投资动机较弱。

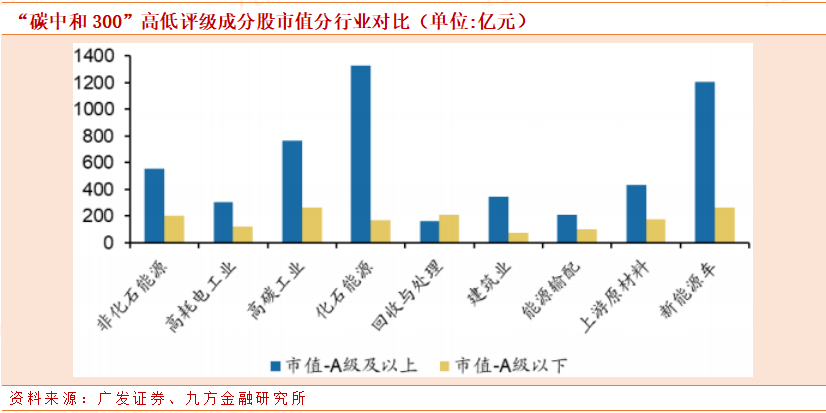

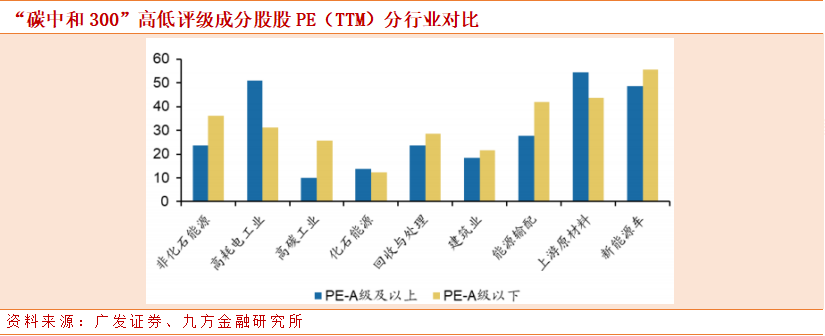

使用“碳中和300”成分股并基于ESG评级进行分组,可得出高评级ESG公司具有低估值、低质押比例、高ROE、高市值特征,比低评级公司更符合价值投资理念。

1) 市值及估值维度:“碳中和300”高评级公司具备高市值&低估值特征

市值维度:整体来看,“碳中和300”成分股中,ESG高评级组平均市值水平显著高于低市值组。分行业来看,除高碳回收与处理外,其余八大细分赛道中高评级成分股的平均市值水平均显著高于低评级成分股,其中化石能源以及新能源车赛道市值差异最为显著。

估值维度:使用上述同样的分组方式,对高低评级组成分股历史PE(TTM) 表现进行了回溯,分行业来看,非化石能源、高碳工业、能源输配等“碳中和”高度直接相关赛道中,A级及以上成分股市盈率中位数水平均明显低于A级以下成分股。

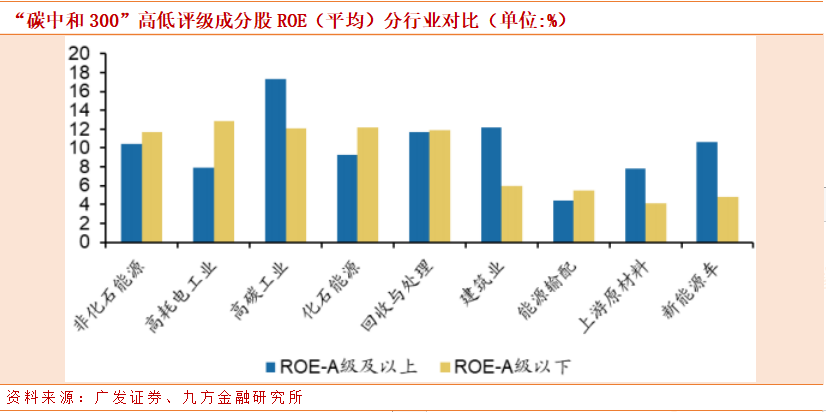

2) 盈利及质押比例维度:“碳中和300”高评级公司具备高ROE&低质押比例特征

盈利维度:使用上述同样的分组方式,对高低评级组成分股历史ROE(平均)表现进行了回溯。分行业来看,根据2020年末数据,高碳工业、建筑业、上游原材料、新能源车赛道中ESG评级A级及以上成分股ROE中位数水平均明显高于A级以下成分股。

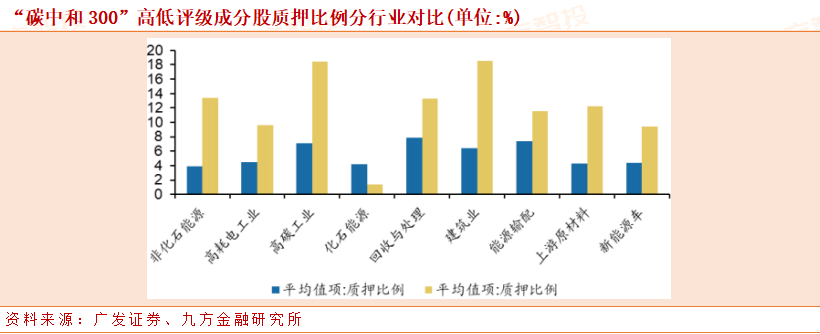

质押比例维度:使用上述同样的分组方式,对高低评级组成分股历史质押比例表现进行回溯,并计算组内样本公司质押比例的算术平均数作为该组的质押比例值,发现高评级组历年质押比例水平均明显低于低评级组。

分行业来看,除化石能源外,其余“碳中和”细分赛道中ESG评级A级及以上成分股2020年末平均质押比例水平明显低于A级以下成分股。

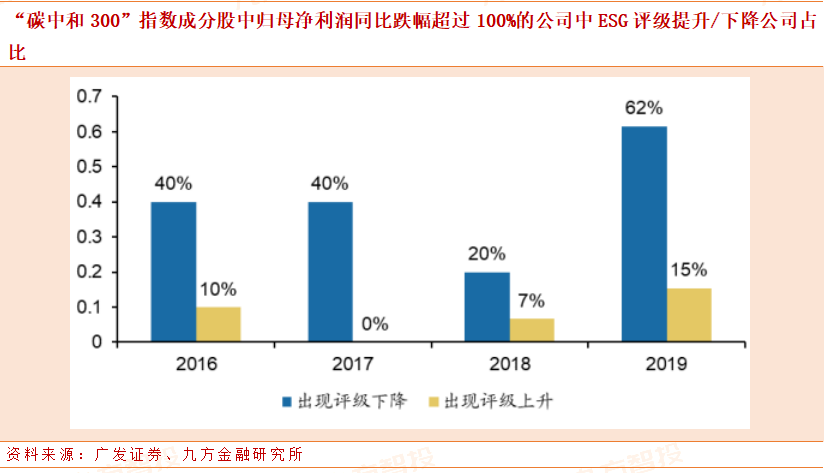

“碳中和”公司出现ESG评级下降对公司业绩下滑具有一定的预测作用,一定程度上验证了ESG负面筛选策略在“碳中和”投资领域的有效性。

在“碳中和”投资中进行ESG负面筛除可有效防范“黑天鹅”。

根据Wind,我们对基金规模在30亿元以上ESG主题投资基金在2018年-2020年间的业绩表现进行回溯。

(1)收益率方面:各个ESG基金相对其业绩比较基准的日收益率胜率均大于50%,且相对其业绩比较基准具有可观的涨幅;

(2)风险方面: 大多数ESG基金2018年-2020年间的区间最大回撤小于沪深300指数,具有较好的抗风险性。

参考研报:

20210521_广发证券_策略专题_倪赓戴康_广发证券-倪赓-策略专题-“碳中和”的esg投资策略-——“碳中和”主题投资系列(七)

本报告由九方智投投资顾问胡祥辉(登记编号:A0740620080005)撰写

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧