如何看待生猪养殖板块的投资机会?

【摘要】

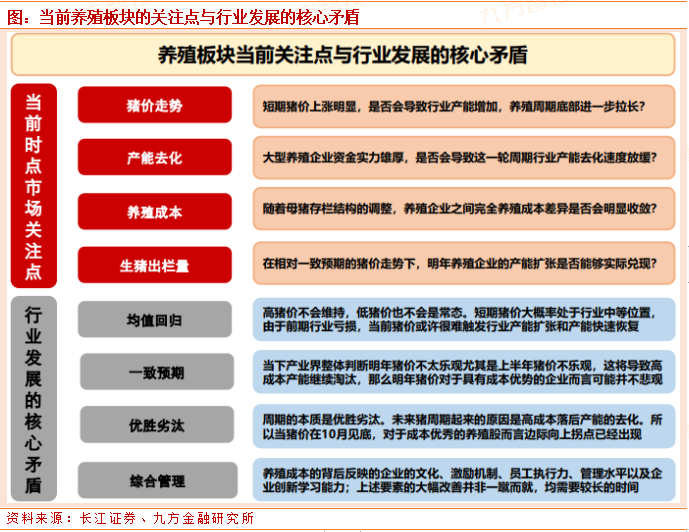

近期生猪养殖板块开始陆续企稳反弹,已经有不少投资者蠢蠢欲动,当前生猪养殖行业基本面是否迎来拐点?是否出现了猪肉股的布局机会?当前时点,我们认为产能去化仍然是养殖板块的核心矛盾,真正具有成本优势的养殖龙头企业有望实现长远发展。

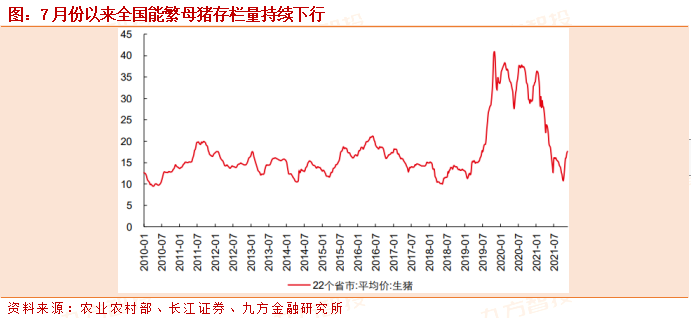

从能繁母猪数据来看,行业已经经历了4个月的产能去化,10月份以来生猪价格的快速反弹并没有导致行业补栏积极性明显提升,因此在产业层面对于明年猪价相对悲观的预期下,明年猪价对于具有成本优势的企业或不排除相对乐观。长期来看,猪周期的本质是优胜劣汰,具有成本优势和资金实力的企业或将最终胜出。

养殖产能去化是当前养殖板块的核心矛盾,影响行业补栏的主要是猪价预期 而并非当前猪价。根据农业农村部数据,10月份全国能繁母猪存栏量为4348万头,环 比下降2.49%,7月份以来全国能繁母猪存栏量环比降幅分别为0.5%、0.9%、1.8%和 2.49%,这也客观反映行业产能正在逐步去化。

从全国饲料产量来看,今年5月份以来猪料产量同比增速趋于放缓,10月份全国猪料产量同比仅增长8.8%,这也侧面反映10月份行业整体生猪存栏量或有所减少。从山东省的饲料产量来看,9月和10月份能繁母猪饲料产量分别环比下降4.39%和4.13%,后备母猪饲料产量分别环比下降0.46%和环比增长29.99%,仔猪饲料产量分别环比下降1.42%和2.07%,这也侧面反映山东省整体能繁母猪存栏量或趋于减少,而由于养殖场普遍看好明年下半年以后的猪价因此后备母猪补栏量出现了阶段性的增长;另一方面,仔猪料产量尽管有所减少,但是幅度相对有限,这或将导致今年四季度以及明年一季度山东省商品猪出栏量仍然处于相对高位。综合来看,行业能繁母猪产能仍在去化,因此明年猪价对于具有成本优势的养殖企业而言可能并不悲观。

10月以来生猪价格的快速反弹并没有导致行业补栏积极性明显提升。10 月份中旬以 来,生猪价格快速反弹,截至11月19日生猪价格底部反弹幅度达到60%,按照历史规律而言,猪价的快速反弹会使得养殖场的补栏积极性明显提升,但是从仔猪和母猪价格验证来看,本轮猪价的反弹对于行业补栏积极性影响较低。10月中旬以来仔猪价格从23元/公斤上涨到28.7元/公斤,上涨幅度为25%左右,而二元母猪价格10月中旬以来整体维持稳定,并没有出现明显上涨。短期行业补栏积极性较低主要有两方面原因:

1) 由于前期养殖行业的深度亏损导致养殖场的现金流快速消耗,大部分养殖场现金流情况并不充裕;

2) 养殖行业对于明年上半年猪价并不乐观,这也直接影响行业短期的补栏积极性。综合来看,对于未来猪价的预期以及当前的现金流共同影响行业 的补栏积极性,部分高成本的养殖产能后期或将继续去化。

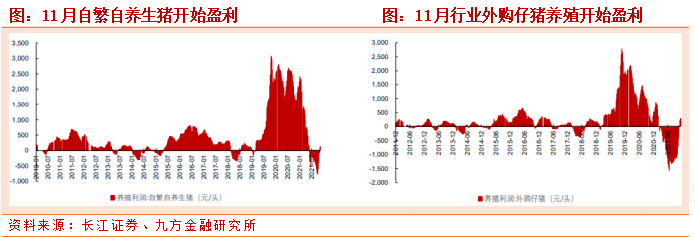

长期来看,猪周期的本质是优胜劣汰,具有成本优势的养殖企业或将胜出。今年三季度养殖行业面临全面亏损的局面,主要养殖企业单三季度平均头均亏损1329元,我们预计当前行业平均养殖成本在16-18元/公斤之间,随着公司生产效率的持续提升,龙头公司完全养殖成本预计仍有较大的改善空间。下养殖行业产能已经开始逐步去化,未来猪价向上的拐点或许只是时间问题。

参考研报:

20211123_长江证券_行业专题_农产品_陈佳顾熀乾_生猪养殖系列报告八十四:厘清核心要素,坚定推荐优质养殖股

本报告由九方智投投资顾问胡祥辉(登记编号:A0740620080005)撰写

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧