【脱水研报】Q3单季度净利润创历史新高!这家公司逆境中彰显王者实力!

隔夜海外疫苗研发进展超预期,外围市场大涨,但由于国内疫情周期与海外不同,对于A股的提振有限,一个高开之后股指就开始了震荡,伴随指数进入箱顶预期,以及新出现的外部因素,短线波动和操作难度都在加大。关键是热点的轮换节奏较难把握,受利好刺激的个股往往高开一步到位,参与机会有限,研报菌认为当下市场低吸仍是最优选择,机构趋势风继续占优,风格演绎较为极端,趋势股仍然有较好的赚钱效应。

脱水回顾:

今日内容:

Ⅰ

Q3单季度净利润创历史新高!这家公司逆境中彰显王者实力!

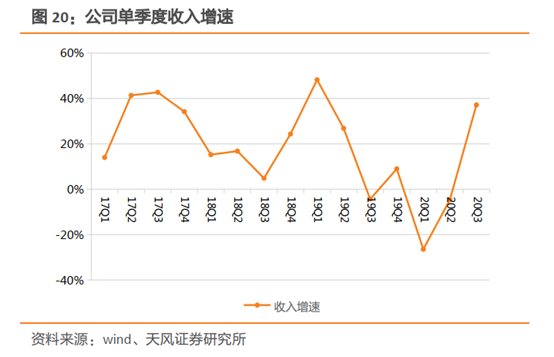

鲁阳节能:公司主营陶瓷纤维、玄武岩纤维等节能环保材料。Q3季度产销两旺,实现收入/净利润分别同比增长37.2%/54.6%,单季度净利润创历史新高。作为中国制造业的典范,公司竞争优势明显。十四五石化行业投资保持高景气下,公司二次成长可期。

看点:

① 下游制药业复苏,高端石化市场持续景气

陶瓷纤维是一种保温材料,在电力、石化、冶金等高温工业领域有广泛应用。随着疫情得到有效控制,石油、煤炭等加工业固定投资增速已经从三季度开始转正,除三桶油外,各民营炼化厂也加速投产,企业在建工程规模稳步增长。

据统计21-25年十四五期间我国计划建设炼化一体化项目产能超过1.96亿吨,较十三五同比增长61%(16-20年实际新增1.2亿吨)。作为需求增幅最为显著的石化领域,下游行业持续增长的投入,将支撑陶纤高端市场的需求持续景气。

② 公司制造成本优势明显,定价权带来市场份额逆势提升

自2015年与大股东奇耐展开深度合作后,公司不断推动技术升级和工艺改进,制造成本优势日渐积累,目前市场份额已超过40%,掌握行业定价权。

陶瓷纤维制品终端需安装施工,因此受疫情影响上半年行业需求出现下滑,但公司积极调整价格体系保证份额提高,Q3收效显著,收入同比增长37%,同时受益降本和产品结构升级,盈利水平提高,Q3净利润率达16.6%。中长期受益于税收规范和环保要求提高,公司的成本优势会更加凸显,其市场份额有望继续提升。

③ 环保驱动,除尘滤管道业务有望进入放量期

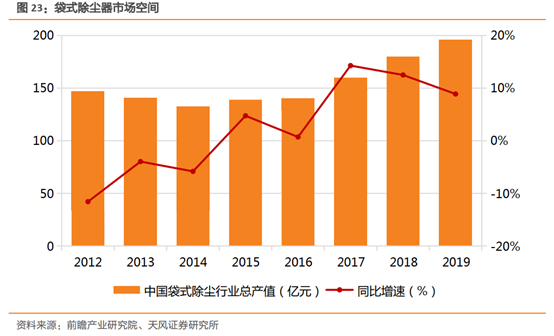

国家及地方排放标准的进一步趋严,传统金属除尘管单一的除尘功能已无法满足环保要求且成本高寿命短。高温纤维除尘滤管通过在加工过程中增加催化剂可实现脱硫脱硝,在除尘的过程更加环保,行业长期空间有望达到200亿。

公司于19年实现量产,且目前该产品已广泛应用于钢铁、有色、玻璃、焚烧等工业尾气治理领域,预计明年该业务有望进入加速放量期,成为公司新的增长点。

天风证券分析师预计20-22年公司实现归母净利润3.6/4.5/5.8亿元,给予“买入”评级。

Ⅱ

国资入驻注入新活力,这家公司布局新消费再出发!

兰州民百:公司是经营百货零售业为主的大型商贸企业集团,已形成现代百货零售、高级酒店、餐饮娱乐、商业地产等多项产业。公司旗下亚欧商厦地处城市核心商圈,地理位置竞争优势明显,商品销售以自营和联营模式为主。公司餐饮以婚宴包席、商务用餐为主,酒店业务包括商务宾馆和便捷商务酒店。

看点:

① 主业经营稳定,资产优质创造核心增长点

公司主营业务为零售百货(兰州)、餐饮酒店(兰州)和专业市场管理(杭州、南京),其中专业市场管理贡献稳定利润,为公司业绩的核心增长点。公司历史起步较早,经营场所多位于核心商圈,拥有大量优质资产,账面价值远低于重置价值。

② 丽水国资委入主,资源强大实力雄厚

丽水国资委入主,国资背景,实力雄厚。公司控股股东由红楼集团变更为元明控股,实控人为丽水国资委。股东具备强大国资背景,提供强大资源支持。

③ 共同成立产业基金,挖掘新消费新机遇

公司在做强供应链的基础上,合资建立产业基金,全面布局文化与消费产业链,并借助专业管理机构寻找和储备优质项目资源,打造公司新的利润增长点。公司杭州环北市场地处杭州服装产业集群带,拥有大量档口资源,天然具备“人+货+场”优势,有望与新兴产业投资将产生协同互哺。

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投程伟编辑整理 (登记编号:A0740618080004)

参考资料:

1、20201107-天风证券-鲁阳节能(002088.SZ):陶瓷纤维龙头,逆境中彰显王者实力

2、20201103-浙商证券-兰州民百(600738.SH):丽水国资委入主,布局新消费再出发

免责声明:以上内容仅供参考学习使用,不作为投资建议,此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧