景气拉长、估值提升!磷酸铁锂带飞这个产业

8月收官啦!看看下面8月的脱水回顾,大家都有抓到吗?没有的话不用气馁,9月研报菌会继续为大家挖掘行业和个股的机会,赶紧点赞、关注脱水研报栏目,不错漏任何一条脱水研报的信息哦~

脱水回顾:

今日内容:

Ⅰ

景气拉长、估值提升!磷酸铁锂“带飞”这个产业?

磷化工板块最近吸引了大量投资者目光,究其原因在于磷化工将不再局限于原先的农药化肥领域,正在逐步向磷酸铁锂拓展。

传统磷化工产品主要应用于农业领域,其中用于制作磷肥(包括磷酸一铵和磷酸二铵)的磷矿石占比约70.5%。随着新能源车的快速发展,未来,磷酸铁锂将成为引领磷化工产业链的新方向,打开磷化工产业成长空间。

一方面,新能源汽车的快速发展将带动动力电池产量的快速提升;低成本优势将助推磷酸铁锂在动力电池中的比重上升。另一方面,储能需求的快速增长为磷酸铁锂打开了新的增长空间。

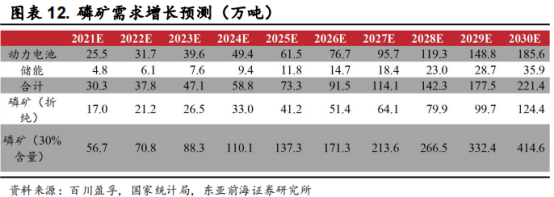

测算显示,未来五到十年,磷酸铁锂需求量将破200万吨,相应新增400多万吨的磷矿需求,并形成千亿级的市场空间,使磷化工产业规模增加一倍以上。

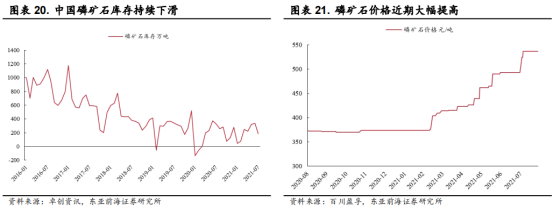

当前,我国磷矿储量全球占比5%、产量占比40%,主要分布在云贵川鄂四个省份,湖北省产量最高,占比45.1%。由于过度开采问题,从2016 年起政策严控,产能易减难增,磷矿石成为稀缺资源。当前磷矿石市场已出现供不应求,库存量同比下降了42.6%,价格同比上涨了43.9%。保持稳定的磷矿石供应已成为磷酸铁锂投资的重要前提。

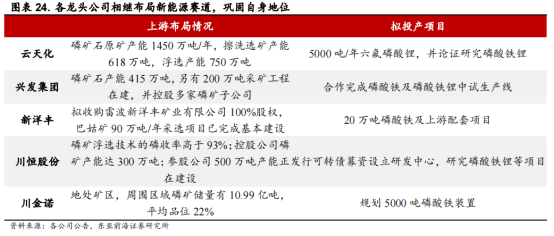

由于传统磷化工企业大多具备自身的磷矿石资源储备或者具备较为稳定的磷矿石采购渠道,同时具有较强的技术储备,因此在向磷酸铁锂产业延伸时具备先天优势。目前,多家多家磷化工企业已开始布局磷酸铁锂。如新洋丰宣布拟投建20万吨磷酸铁及相关配套项目,兴发集团宣布与深圳先进院合作共建磷酸铁及磷酸铁锂中试生产线等。

在新能源汽车、储能需求的增长下,磷酸铁锂将保持高成长性,传统磷化工景气度存在周期性的特征将被打破,磷化工产业的景气时间将被拉长。与此同时,新能源赛道估值高,新能源材料企业的估值中位数约为62.1倍,而磷化工企业的估值中位数只有20.6倍。传统磷化工企业切入新能源材料赛道后,不仅能够增加企业的盈利能力,更加可以提高估值水平,从而获得资本市场更多认可。

上市公司投资机会方面,湖北宜化是国内具备磷矿石核心资源的企业之一,主营产品持续景气,公司业绩大幅增长。兴发集团是国内磷化工行业龙头企业,主营包括磷矿石、黄磷、磷肥、草甘膦等。另外,云天化是我国最大的磷矿采选企业之一,21年上半年实现归母净利润15.7亿元,较去年同期扭亏为盈。

Ⅱ

基建投资有望持续受益,核心壁垒打造球墨铸管龙头!

新兴铸管:公司是一家跨地区、跨行业、集科工贸于一体的大型企业,国家520家重点企业之一。公司离心球墨铸铁管、钢格板生产规模居世界首位;具有自主知识产权、国际首创的特种钢管生产技术填补国内空白;公司钢铁生产工序主要经济技术指标位于全国同行业前列。公司铸管生产技术、产品质量居世界领先水平,是全球离心球墨铸铁管最大的供应商之一,具有明显的竞争优势。

标签:球墨铸管龙头、技术壁垒高、产能覆盖全国、基建受益

看点:

①球墨铸管龙头 产品有望多方面放量

公司是全球球墨铸管龙头,公司拥有球墨铸管、螺纹钢、铸造产品、钢塑管、钢格板、特种钢管六大产品系列。

公司龙头地位稳固,国内供水管道铺设量仍有新增空间,且球墨铸管在供水管道中的铺设比例逐年增加;住建部要求全面改造破旧供水管网,将带来替换需求;雄安新区供水系统建设优先选用球墨铸管,对其他城市建设有示范作用。此外,球墨铸管已开始运用于供热、污水、综合管廊领域,随着其优势逐渐被认可,下游需求长期有望多方面放量。

②产能布局覆盖全国

公司华东地区、华中地区、华南地区、华北地区、西北地区有栋哥子公司,产能覆盖全国,预计2021年产能将分别达到303万吨。自主销售保障产销率。

③核心技术壁垒高 研发费用不断加大

高端球墨铸管有一定技术门槛。球墨铸管生产的技术难度主要体现在铸造、机械、热处理、自动化控制、材料防腐等专业的技术集成。从全球趋势来看,球墨铸管逐步向高抗腐蚀、高抗压和薄壁方向发展,具有较高的技术壁垒。公司多年深耕球墨铸管行业,公司技术实力居全球首位,是国内唯一主持制定铸管行业相关标准的公司。公司在铸管、钢管等产品上持续加大研发投入,不断突破热力用球墨铸管、全系列自锚接口开发等核心技术。

④实控人为国务院国资委

公司实际控制人为国务院国资委,公司为新兴际华旗下上市钢企。公司成立于1997年5月,由新兴际华集团有限公司独家发起,钢铁、铸管双业务,盈利相对稳定。

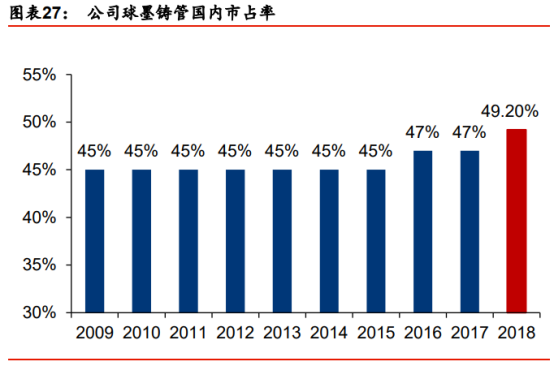

⑤市占率优势

国内市占率达到5成左右,公司销售模式分为销售部门统一销售和工厂自主销售,前者负责钢格板、球墨铸管及管件等产品的销售,后者负责特钢等产品的销售。从历史数据看,产销率接近100%。

⑥基建投资改善

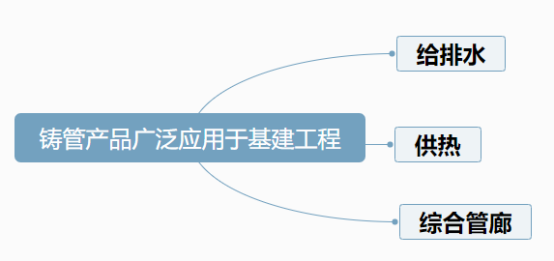

公司铸管产品广泛应用于给排水、供热、综合管廊等基建工程当中;钢材产品则以螺纹钢为主,主要应用于地产、基建当中。据公司半年报,报告期内,铸管应用市场需求更加多样化,水利市场、污水市场需求旺盛,雄安新区需求大幅增长,带动大口径管、小口径管及差异化产品需求大幅提升。下半年基建投资边际改善但力度不高估,公司将受益。

来源:公司半年报

参考资料:

1、20210829-东亚前海证券-化工:从磷到磷酸铁锂:景气拉长,估值提升

2、20210824-华泰证券-新兴铸管-000778-看好21H2需求改善,公司或受益

3、20210825-国泰君安-新兴铸管-000778-2021年中报点评:业绩超预期,产品结构持续优化

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理 (登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧