持续受益于新能源双主线!这一板块悄然走强

指数震荡,尾盘走高。题材炒作热络非凡。新题材“东数西算”继续涨停潮。踏空资金午后狂怼利好消息加持的辅助生殖。整体看,市场投机情绪活跃,注意把握短线机会。

脱水回顾:

今日内容:

Ⅰ

热管理系统核心部件!向上拐点正在开启?

锂离子电池的性能、寿命和安全性对温度较为敏感,热管理系统是保证电池持续有效工作的重要途经。在电池冷却技术中,液体冷却比容大、换热系数高,是目前电动车最主流的冷却技术,同时在储能领域也加速渗透。

在液冷系统众多零部件中,冷却板是其核心部件。需求放量下,机构认为液冷板产业链正迎来向上拐点。根据机构对拐点下的弹性环节测算,上游原材料和中游液冷板生产企业未来有望受益。

1、铝热传输材料环节

液冷板上游为铝、热等大宗商品,将相应金属加工成为铝热传输材料,并进一步加工成液冷板。当下,上游原材料同质化、下游冷却板行业格局尚未成型,因此新增产能相对受限,需求快速增长背景下有望迎来量利齐升。

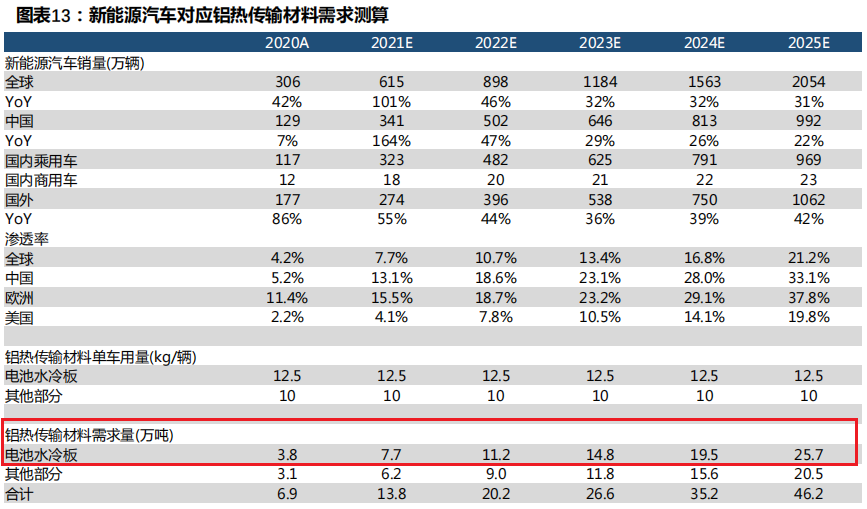

假设2025年中国新能源汽车渗透率33%,铝热传输材料单车用量22.5Kg,其中电池冷却板12.5Kg,到2025年预计电动车电池冷却板拉动铝热传输材料需求约26万吨,2020-2025年CAGR将达到46%左右。

上市公司中,银邦股份是国内铝加工行业领先企业,主营铝热传输材料、铝钢复合材料等,主要应用于汽车、电力等行业。公司率先布局的新能源车热管理系统材料等产品,已切入宁德时代、比亚迪、长城汽车、特斯拉、大众等知名汽配商供应链,且已实现量产。

2、液冷板生产环节

液冷板下游终端应用主要包括新能源汽车、储能等,在燃油车、工程机械、火电等领域也广泛应用。受益电动化渗透率提升,储能加速行业规模增长,相较于燃油车,新能源汽车电池冷却板带来增量需求。

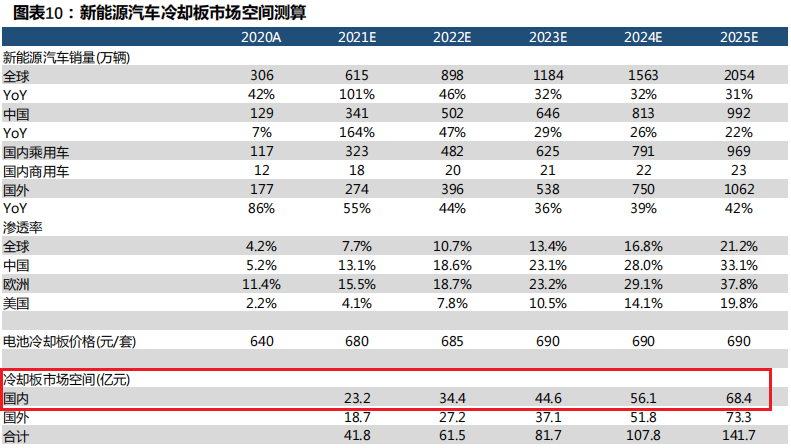

2021年,国内液冷板市场空间约23.2亿元。假设到2025年中国新能源汽车渗透率33%,2021年单套均价680元,未来几年维持稳中有升,数据测算预计到2022年,国内液冷板市场空间将达到34.4亿元,到2025年达到68.4亿元,较2022年翻一番。对此,机构认为切入液冷板行业,受益于下游需求放量的液冷板生产企业弹性较大,未来有望迎来价值重估。

上市公司中,科创新源是国内高分子材料提供商,截至2022年1月,子公司瑞泰克已建设完成的吹胀式液冷板生产线和钎焊式液冷板生产线投产顺利,部分产品已逐步进入批量交付阶段。预计每条线产值年均3亿元左右。

Ⅱ

双轮驱动模式成型,煤炭供应链龙头张蓄势待发!

瑞茂通:公司致力于通过多种创新方式促进产业链供应链发展,是最早探索产业互联网的供应链企业之一,公司的企业愿景是创建国际领先的供应链产业互联网平台。历经二十多年产业发展的积淀,瑞茂通已实现全球化的大宗商品供应链网络布局,拥有强大的供应链资源掌控能力,为构建供应链产业互联网平台夯实产业基础。

标签:煤炭供应链龙头、头部地位稳固、高市占率、产业互联网平台

看点:

看点一:煤炭供应链龙头

公司主营大宗商品供应链服务和其他,包含供应链金融、产业互联网平台业务等。大宗商品供应链服务主要以煤炭供应链为基础,通过整合上游煤炭供给企业的煤炭资源,进行采购分销、仓储运输等服务,向下游需求企业销售,行业处于产业链中游位置。公司深耕煤炭供应链管理业务二十余年,成就煤炭供应链龙头地位,近年来扩展了多品类大宗商品供应链服务,同时,拥有垂直互联网产业平台“易煤网”。

研报菌简评:作为中游行业的相关龙头,实现了全国业务的覆盖,拥有了较强的议价能力和抗风险能力,还接住互联网产业平台助力业务再上一层楼。

看点二:头部集团地位稳固

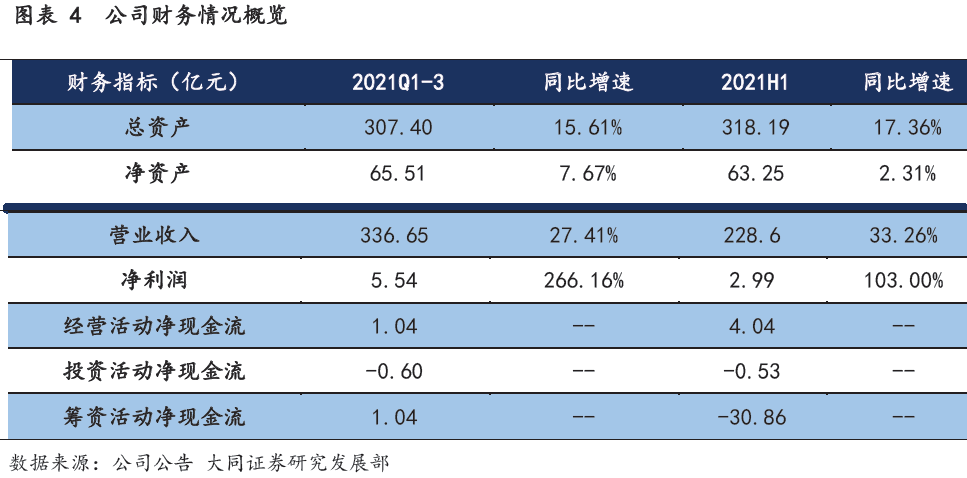

瑞茂通整体资本实力较为雄厚,截至2021年第三季度,总资产达到307.40亿元,较去年同期增长15.61%,净资产达到65.5亿元,较去年同期增长7.67%;实现营业收入336.65亿元,同比增长27.41%;实现净利润5.54亿元,同比上涨266.16%。2021年大宗商品,尤其是煤炭行业受国内外供需情况影响,波动性较大,瑞茂通凭借其强大的资本实力与业务能力,在市场形式不稳定的情况下,仍实现了稳定的营收,稳固了其行业头部集团的地位。

研报菌简评:值得注意的是公司在大宗商品价格波动剧烈的情况下,仍能保持稳步营收及增长,这使得公司具备了跨周期性,加分项。

看点三:四化供应链

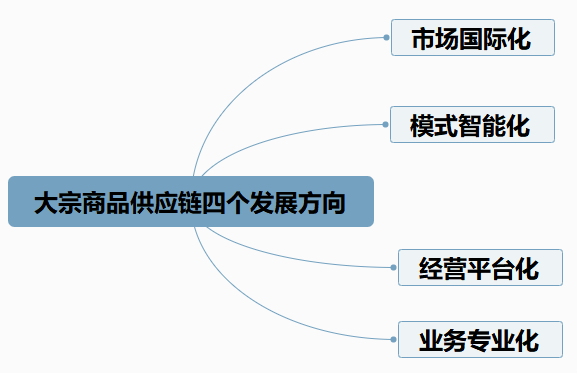

大宗商品供应链行业未来将呈现业务专业化、经营平台化、市场国际化、模式智能化四个发展方向,公司作为大宗商品供应链行业头部集团企业(煤炭大宗贸易的龙头),其战略理念、发展方向以及对应的战术打法均和行业发展趋势高度契合,未来公司有望跟随行业发展继续做大做强。

来源:公司年报

研报菌简评:公司作为行业中的绝对龙头,自身标准足以引领行业标准,四大发展方向将积极助理公司蓬勃发展。

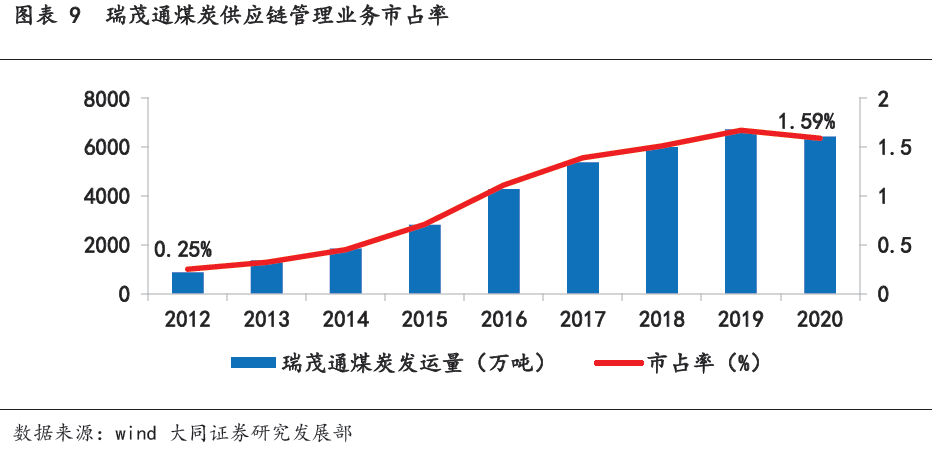

看点四:高市占率

公司深耕煤炭供应链行业二十余年,拥有成熟的产业链体系,稳定的上下游资源,近年来煤炭贸易市占率大幅提升,近五年复合增长率达到7.45%。较高的市占率能够保证瑞茂通在煤炭行业震荡的情况下保证自身的营收,降低一定的风险,也能在未来行业集中度增大的情况下拥有更多竞争优势,支撑自身稳坐煤炭供应链管理龙头的地位。

研报菌简评:高市占率=话语权=强议价能力=高抗风险能力,这也是公司业绩的稳定营收和业绩的重要保障。

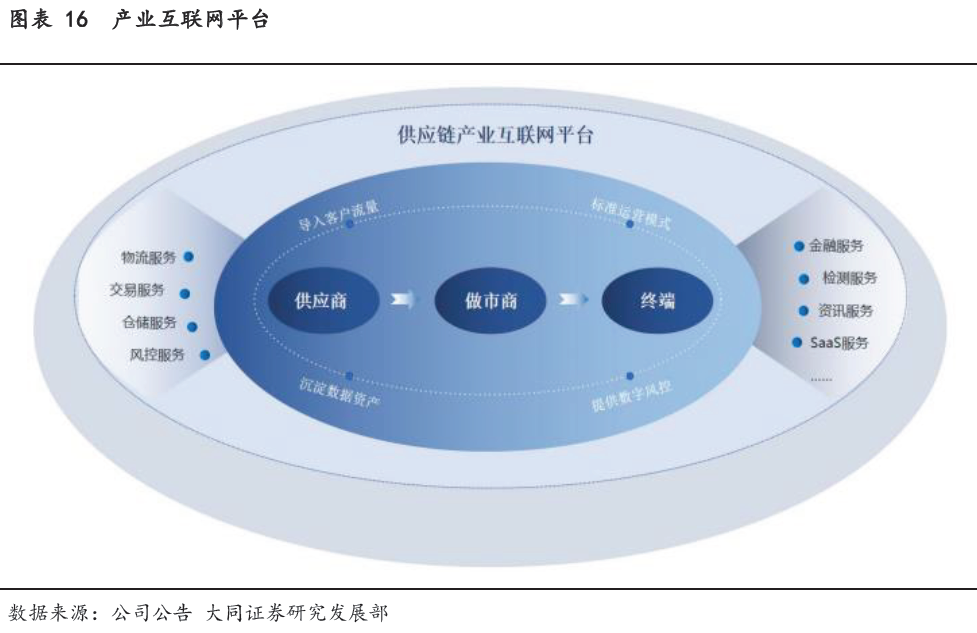

看点五:产业互联网平台

公司2013年就初步搭建成功了供应链管理一体化综合服务平台,开始向供应链平台服务商转型。之后在2014年,确立了“借助互联网思维”的发展战略,成功注册易煤网,成为最早探索产业互联网的供应链企业之一。

研报菌简评:借助互联网的力量,供应链的供应商、做市商、终端的一体化服务被彻底打通,大大的提高整体的运营效率和运营成本。

参考资料:

1、20220217-中航证券-中航研究所液冷板行业报告:热管理系统核心组成部分,受益电车和储能需求爆发

2、20211214-大同证券-瑞茂通-600180-公司深度报告:“双轮驱动”模式成型,业务扩张蓄势待发

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧