价格突破百万关口!这板块新一轮行情酝酿中

指数继续震荡,成交量略有放大,但还没有回到万亿水准。锂电为首的赛道股今天大涨,是盘面的主力军。题材当面,数字经济结束、大基建分化走弱开始退潮,新题材土壤修复大爆发。快速轮动下,当日错过第一时间上车机会后,次日不宜再冒进。

脱水回顾:

今日内容:

Ⅰ

价格上破百万!这个板块下一波行情正在酝酿?

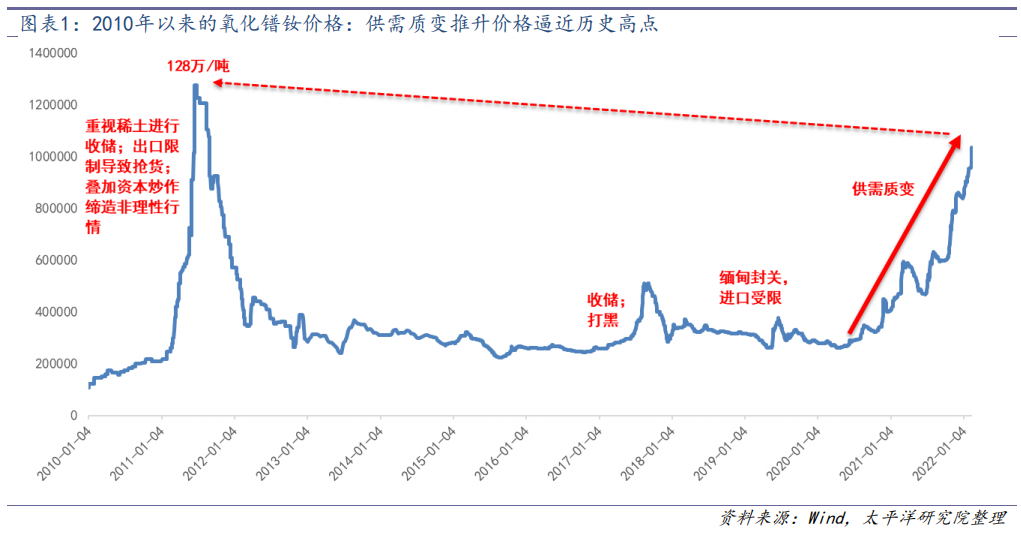

节后一周,稀土价格不断上涨,以轻稀土主力品种-氧化镨钕为例,价格已经突破百万关口,达到了历史次高点。

之所以如此上涨,是因为当下新能源汽车、风电、工业电机、变频空调等新兴领域需求旺盛,大型磁材企业订单增加明显,普遍接满。而供给方面却增量有限,行业库存处于历史低位,供需矛盾突出。

中国在稀土永磁行业具有全球核心地位,是唯一形成“稀土资源—冶炼分离—功能材料—应用产品”产业链的国家。作为国家重要战略资源,稀土要卖稀的价格,不能卖土的价格。然而,映射到二级市场,机构认为这一点并没有充分定价。

回溯2021年1月和7月的两波稀土行情,都是稀土价格上涨和能源金属行情共振所致。2021年9 月以来,新能源板块调整剧烈,权益市场对上游产品单纯的涨价发生明显的钝化,锂钴稀土皆是如此。这其中有资金、情绪等多重因素的影响,但是稀土的基本面并没有改变,反而愈来愈好。

当下重新再度审视稀土板块,机构认为稀土行业供需格局鹤立鸡群,未来3年,大概率会成为新能源上游供需格局最健康的品种,下一波稀土行情或正在酝酿。

具体分析来看,经历过2020-2021 年需求爆发引发的价格上涨,新能源汽车产业链上游和中游纷纷进入扩产周期,唯有稀土的供给难以有效提升。

从资源角度,海外供给(美国芒廷帕斯、澳洲 Lynas、缅甸矿)均已经达到巅峰,目前难以看到明晰的扩产路径;国内则是黑稀土消失殆尽,生产配额尽在两大集团(北方稀土、新组建的中国稀土集团)。

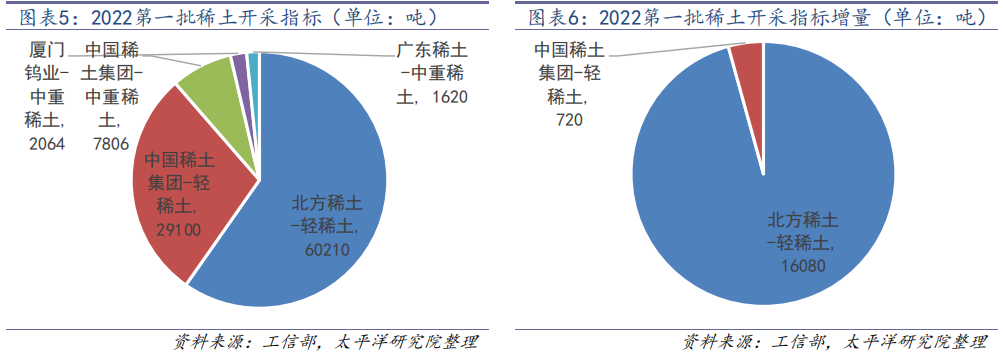

从节前发放的指标来看,整体增幅较为克制,同比增速 20%。随着时间的推移,稀土健康的供需格局可谓是一枝独秀,不像其他品种则是不断恶化。时间将成为稀土板块的朋友,健康的供需格局可持续时间有望远超市场预期!

上市公司投资机会方面,上游的行业龙头北方稀土有望迎来量利双升。节前发放的2022年第一批生产指标,主要增量是北方稀土,开采指标增量16080吨,占全国轻稀土增量的95.7%。

Ⅱ

聚焦主业的综合环境治理商,REITs盘活存量实现价值重估!

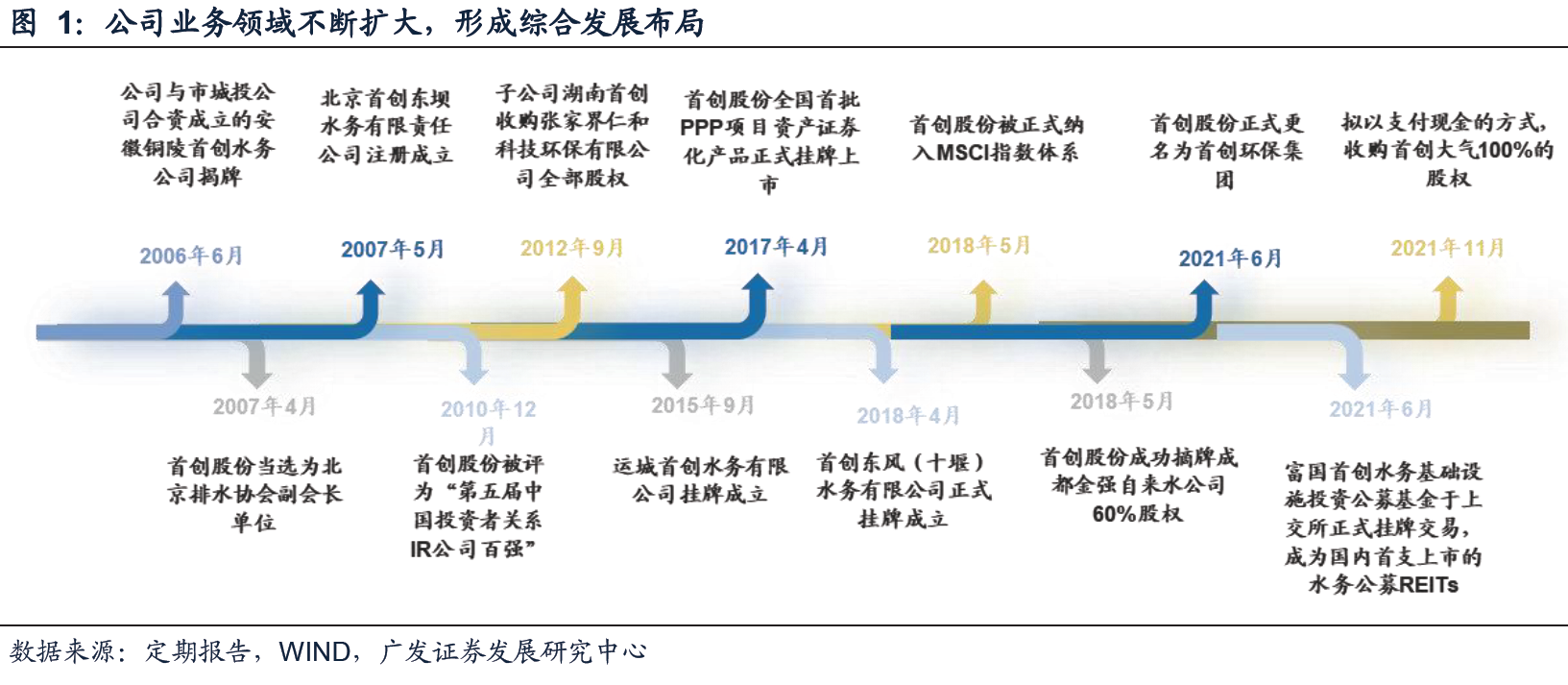

首创环保:公司作为最早从事环保投资的上市公司,率先践行国内水务环保产业市场化改革,积极推动环保事业发展,致力于成为值得信赖的生态环境综合服务商。 经过20余年发展,公司业务从城镇水务、固废处理,延伸至水环境综合治理、资源能源管理,布局全国,拓展海外。

标签:综合环境治理龙头、国资控股、REITs受益、产能稳定增长

看点:

看点一:综合环境治理龙头

公司是综合环境治理龙头,二十年布局三大板块,近年来不断缩减非核心业务,环保行业营收保持高占比,逐步聚焦环保主业,业务领域不断扩大,形成综合发展布局,未来将致力于构建“水、固、气、能”业务综合发展的环境治理商。

研报菌简评:公司聚焦环保主业,2021年成功发行了首批REITs,收购了首创大气,都可以看出公司发展布局的决心,围绕环保领域而非野蛮生长式的发展,成为了相关区域龙头。

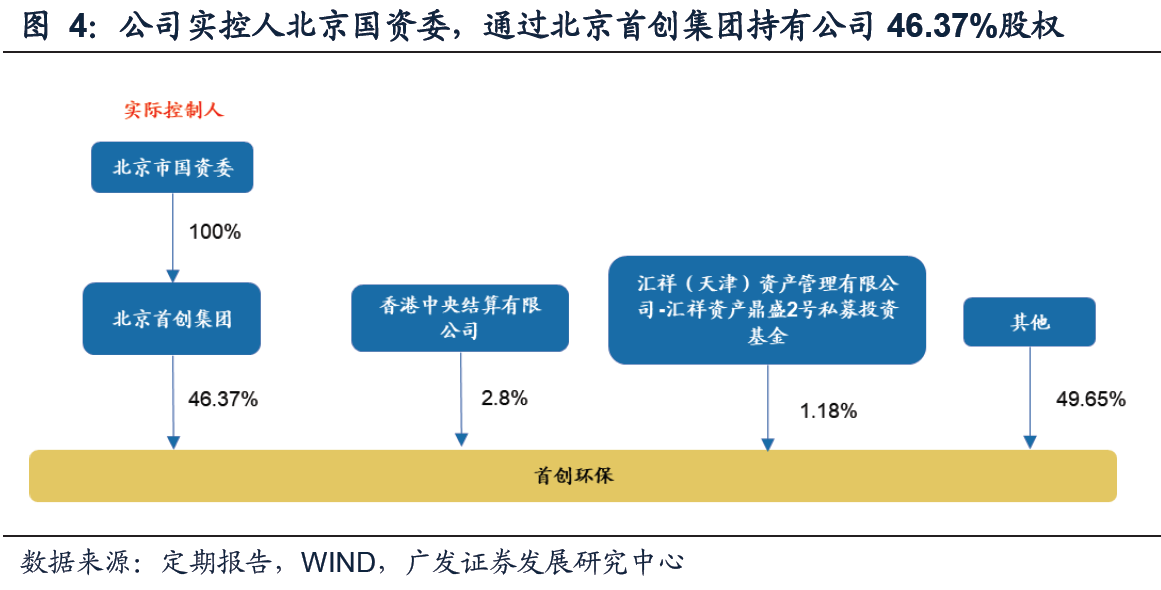

看点二:国资控股

公司自成立以来股权结构稳定,直接控股股东为北京首创集团。截止2021三季度,北京首创集团持有公司46.37%的股权,实际控制人为北京市国资委。

研报菌简评:2022年作为国企改革三年行动方案的收官之年尤为重要,国企改革将成为一个重要的推手和资源优化的动力,对公司也是实实在在的利好。

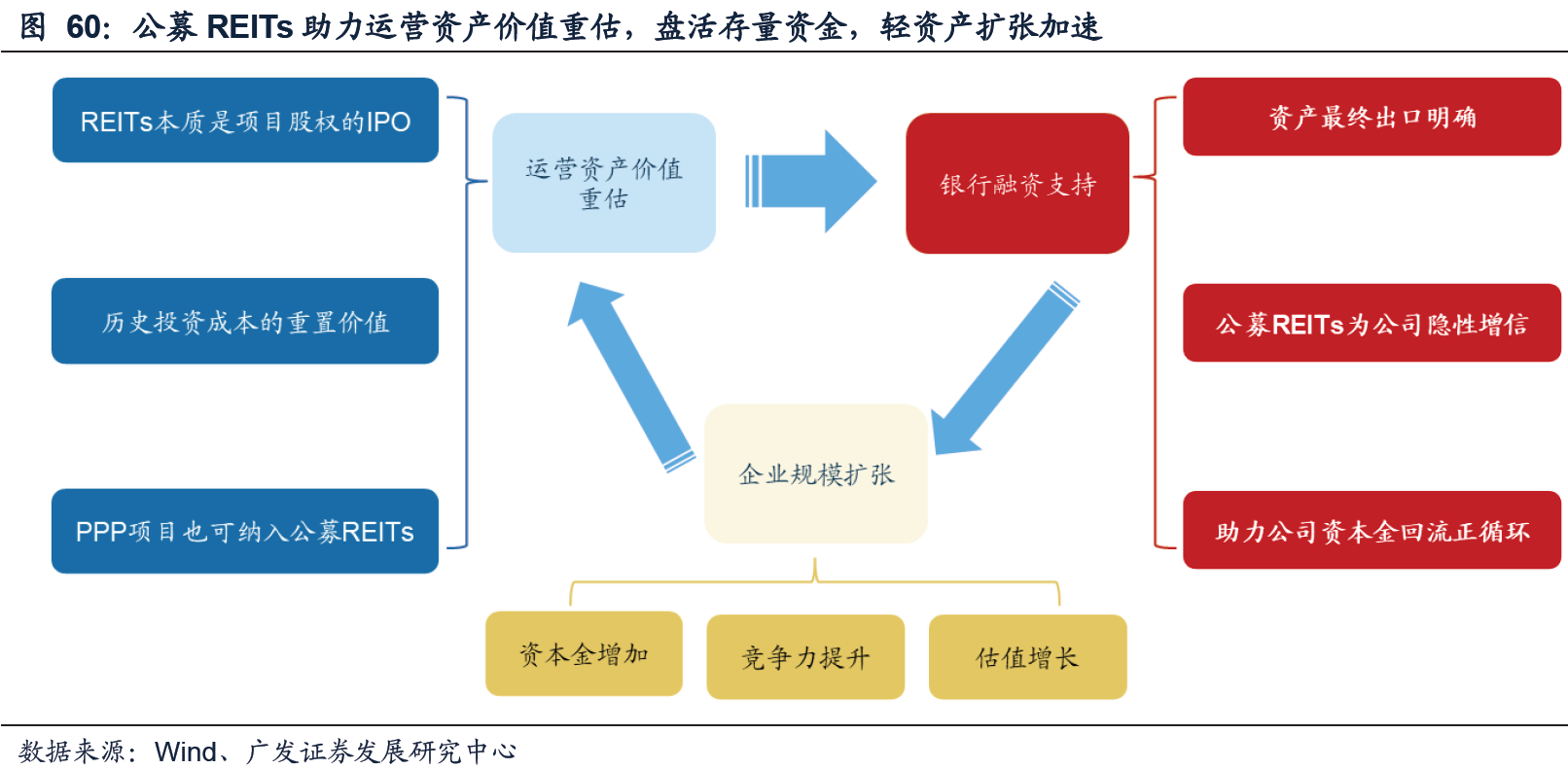

看点三:REITs受益

公司成功发行首批公募REITs,长期估值空间打开。2021年5月底首批9单公募REITs项目正式开售,其中包含首创水务的污水处理项目,发行规模18.5亿元。环保板块作为基建公募REITs的优先支持行业,长期意义不容忽视,解决后端运营融资问题同时,商业模式的巨变有望打开行业长期估值空间。

研报菌简评:REITs项目作为基建的一个重要延伸方向,有助于公司盘活存量资金,轻资产扩张,以及未来的资产价值重估。

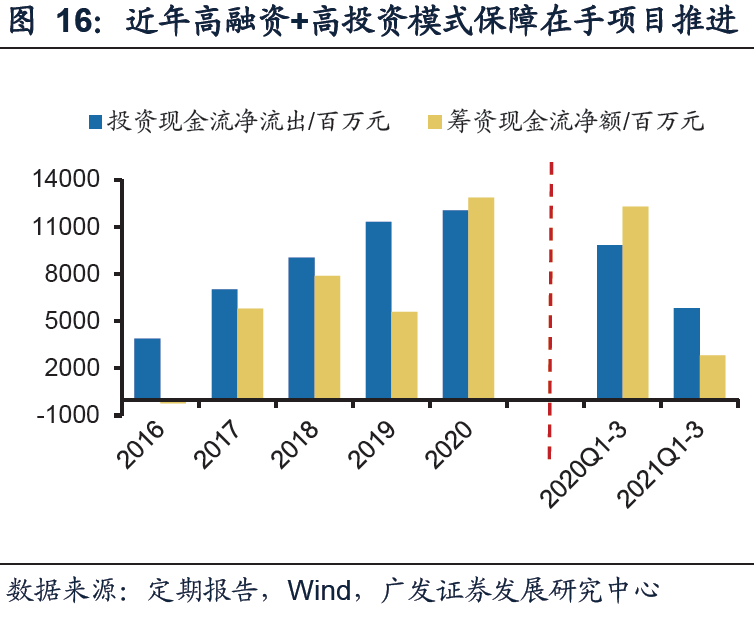

看点四:高融资+高投资

受益于水务和固废板块进入运营期,公司近年来经营性现金流持续释放,经营性现金流大幅增长,近年来融资现金流净额维持在50亿以上,融资规模持续扩大结合投资项目增多,高融资+高投资模式扩充资产规模,助力未来盈利水平提升。

研报菌简评:国企具备极强的融资优势,叠加公司的高投资模式能够有效的扩充资产规模,形成高融资+工资册模式保障在手项目推进,助力盈利能力提高。

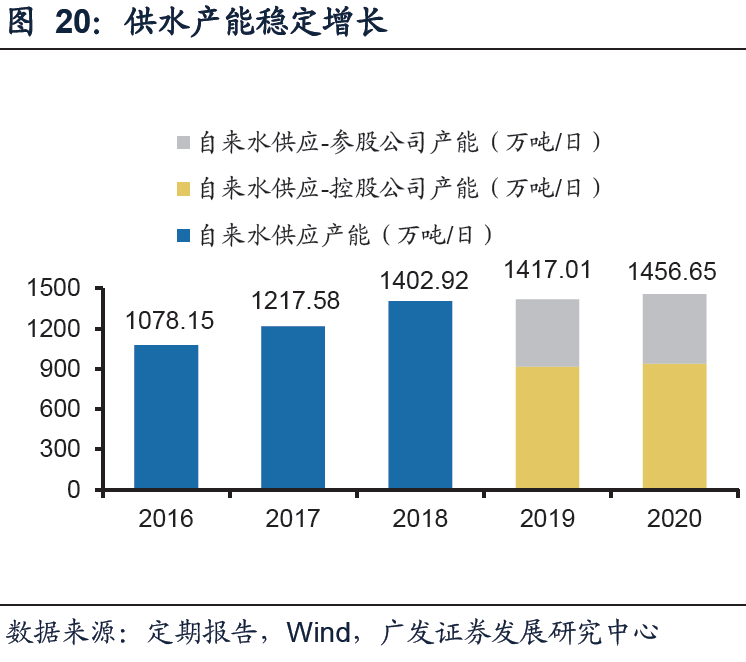

看点五:产能稳定增长

供水产能、产能利用率持续增长,供水产能保持每年200万吨/日左右增长,近两年加速投运。公司供水产能仅控股在运部分已近554万吨/日,全口径产能达1467吨/日,公司供水单价持续提高,且增幅高于吨水成本,带动供水业务盈利改善,毛利率提高。

研报菌简评:产能稳定增长+供水单价提高,双管齐下,提高公司的毛利率以及业务的相关盈利能力,加分项。

参考资料:

1、20220214-华金证券-华金证券稀土行业年度策略:电机驱动,需求倍增

2、20220213-太平洋证券-稀土:价格上破百万,重视板块的新逻辑

3、20211117-中泰证券-首创环保-600008-聚焦主业实现稳健发展,REITs盘活存量未来可期

4、20220215-广发证券-首创环保-600008-水固气能四维发展,业绩高速成长进行时间

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理 (登记编号:A0740620120007)

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧