横评“蔚小理”2026年一季报:成本、市场压力下集体陷入净亏损 赛道分化各寻破局之路

5月29日讯(记者 徐昊)时至5月末,蔚来汽车、理想汽车和小鹏集团三家造车新势力悉数披露2026年第一季度财报。在原材料价格大幅上涨、国内车市步入存量竞争的背景下,“蔚小理”集体净利陷入净亏损。

其中,蔚来凭借多品牌与高端大车矩阵守住经营盈利底线,理想则因产品换代阵痛导致业绩下滑,小鹏营收交付双降、亏损同比扩大。三家车企在承压行情下走出不同的经营曲线,也给出了面向未来的不同解决路径。

三家车企均现净利亏损

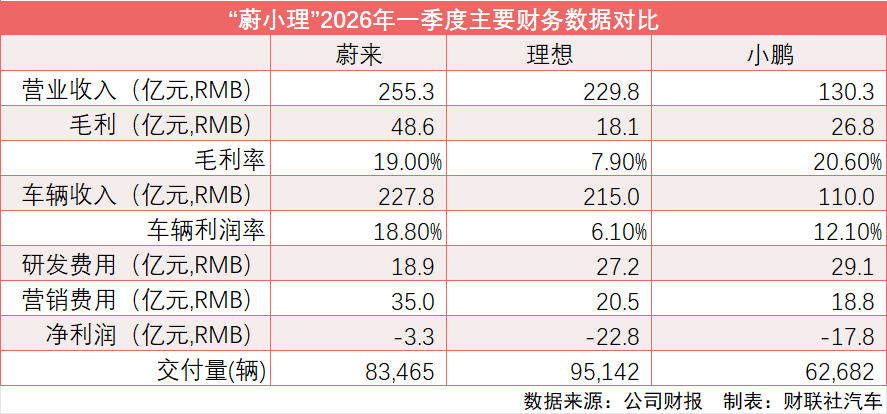

在营收层面,蔚来凭借三品牌协同发力,一季度营收255.3亿元,实现同比翻倍增长,创下四年新高;理想、小鹏营收双双下滑,理想营收230亿元同比下滑11.4%,小鹏营收130.3亿元同比下滑17.6%。

一季度,蔚来三品牌合计交付83,465辆,同比增长98.3%;理想交付95,142辆,同比微增2.5%;小鹏交付62682辆,同比下滑33.3%,市场份额明显收缩。

毛利率方面,蔚来受益于ES8、乐道L90等高毛利车型热销,综合毛利率升至19.0%,整车毛利率18.8%,连续四个季度环比攀升,双双创下四年新高;小鹏毛利率逆势走高至20.6%,高于2025年同期的15.6%,低于2025年第四季度的21.3%;理想受车型换代、i6交付等因素拖累,毛利率从去年同期20.5%骤降至7.9%,车辆毛利率更是跌至6.1%。

“2026年第一季度,我们的毛利率超过20%,自研技术创新和高速增长的国际化收入让毛利率在行业淡季仍然保持稳健。”小鹏集团副董事长及联席总裁顾宏地表示。

理想汽车则强调,车辆毛利率下降主要由于产品组合不同。“我们一季度的毛利率反映了理想i6以用户为中心的相关交付举措、原材料价格波动以及车型换代周期的影响。”理想汽车CFO李铁称,随着交付回升带来规模效应以及更新产品组合获得市场认可,预计盈利能力将逐步改善。

利润端成为行业承压最直观的体现,三家一季度均出现净亏损。其中,蔚来净利润亏损3.32亿元,但Non-GAAP口径实现经营利润6680万元;理想由盈转亏,一季度净亏损23亿元,相较于去年同期6.47亿元净利润大幅逆转;小鹏终结去年四季度盈利态势,单季净亏损17.8亿元,亏损规模同比扩大169.7%。

承压之下各谋出路

面对2026年复杂的市场环境与激烈行业竞争,“蔚小理”三家车企给出了不同的解决方案——小鹏选择跨界多元发展,布局非车业务并加码海外市场;蔚来与理想则坚守主业,聚焦汽车产品迭代、高端化深耕,以主业筑牢基本盘。

“小鹏集团是一家科技公司,而不仅仅是一家汽车公司。”“小鹏汽车”于今年4月正式更名为“小鹏集团”,小鹏集团董事长何小鹏给出了明确定位。基于此,小鹏将继续以多元化业务+全球化布局为核心突围方向。

当前,小鹏正在全力推进第二代VLA、图灵芯片、Robotaxi、IRON人形机器人四大物理AI赛道,各业务均进入量产落地倒计时。第二代VLA已完成用户推送,大众是小鹏图灵芯片和第二代VLA对外开放的首发客户;首台全栈自研Robotaxi已下线,三季度将启动广州载客示范运营;新一代IRON人形机器人三季度亮相,年底有望实现量产并落地门店试商用,未来将成为集团新收入增长点。

海外市场也成为小鹏重要增长极。公司计划下半年投放四款全球化车型,目标四季度实现海外月销持续过万,全年海外销量翻倍以上增长,其第二代VLA也正在欧洲进行测试。“我希望未来5年,海外销量占比可以达到一半,2027年和2028年小鹏的全球化速度会有巨大提高。”何小鹏在财报电话会上表示。

“随着GX和后续三款新车的规模交付,小鹏的季度交付量环比将大幅增长。下半年,我们将推出一系列更高价格带的科技产品,包括人形机器人和飞行汽车,不断提升品牌力和利润。”何小鹏强调。

蔚来坚守纯电高端主业,以多品牌、高端大车矩阵为核心深耕汽车赛道。“从明年开始,我们会进入新的产品周期,蔚来ET5、ET5T、EC6、ES6都会进行迭代。”蔚来汽车董事长李斌在财报电话会上透露,公司总体策略是每年大体向市场推出三至五款新产品。

此外,蔚来的能源拓展业务也更多地围绕汽车本身。截至5月7日,蔚来旗下换电站总数达3839座,其中高速换电站1035座。“随着换电网络的进一步的扩展,三四五线城市用户开始越来越接受纯电产品。”李斌认为,“公司现有产品序列,包括接下来的产品,能够让公司在中国乘用车市场获得显著动能。”

蔚来管理层在财报电话会上透露,今年二季度和全年整车毛利率目标是17%-18%;在季度研发投入20-25亿元的基础上,蔚来将保持全年Non-GAAP经营利润盈利的目标。

理想的策略则为继续立足增程+纯电双赛道、聚焦智能化与产品迭代,及稳步推进国际化。“随着全新理想L9开始交付,预计2026年第二季度的毛利率将恢复至10%的水平。”李铁在财报电话会上表示,展望全年,随着车型改款陆续完成,理想的毛利率会随着产品组合改善而逐步提升。

“关于产能,全新理想L9在常州生产基地可以和即将发布的全新理想L8共线生产,长期的生产保障能力稳定。”理想汽车总裁马东辉预计,受上市初期产能爬坡影响,全新理想L9二季度预计交付8000辆左右;三季度产能爬坡全面完成后,全新理想L9的稳态月销将稳步超越老款L9的月均水平。

海外布局上,今年5月,理想将陆续进入中国澳门、柬埔寨、老挝、缅甸等东南亚市场;下半年将在欧洲市场推出理想i6,并针对右舵市场年底在中国香港、新加坡等亚太核心区域投放MEGA右舵版本。对于中东、中亚等市场,则以L系列增程车型为主,三季度正式进入中东、中亚市场。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧