估值达40亿元 冲刺港股 上海生生IPO之路再启

《科创板日报》1月15日讯(记者 史士云)近日,上海生生医药冷链科技股份有限公司(以下简称“上海生生”)正式向港交所递交了招股书,拟在香港主板IPO上市。中金公司、国金证券(香港)为其联席保荐人。

此次冲击港股并非上海生生在资本市场的首次布局。早在2023 年,该公司便向上交所递交了主板IPO申请,然而在完成首轮问询后,于2024年主动撤回了上市材料,A股IPO就此终止。

对于此次转战港股,上海生生方面表示,考虑到公司未来的业务扩张需求,公司决定寻求H股上市,这将为公司提供一个获得外资、向海外投资者推广本集团的国际平台。

▌核心业务撑起超八成营收,全球市场份额仍偏低

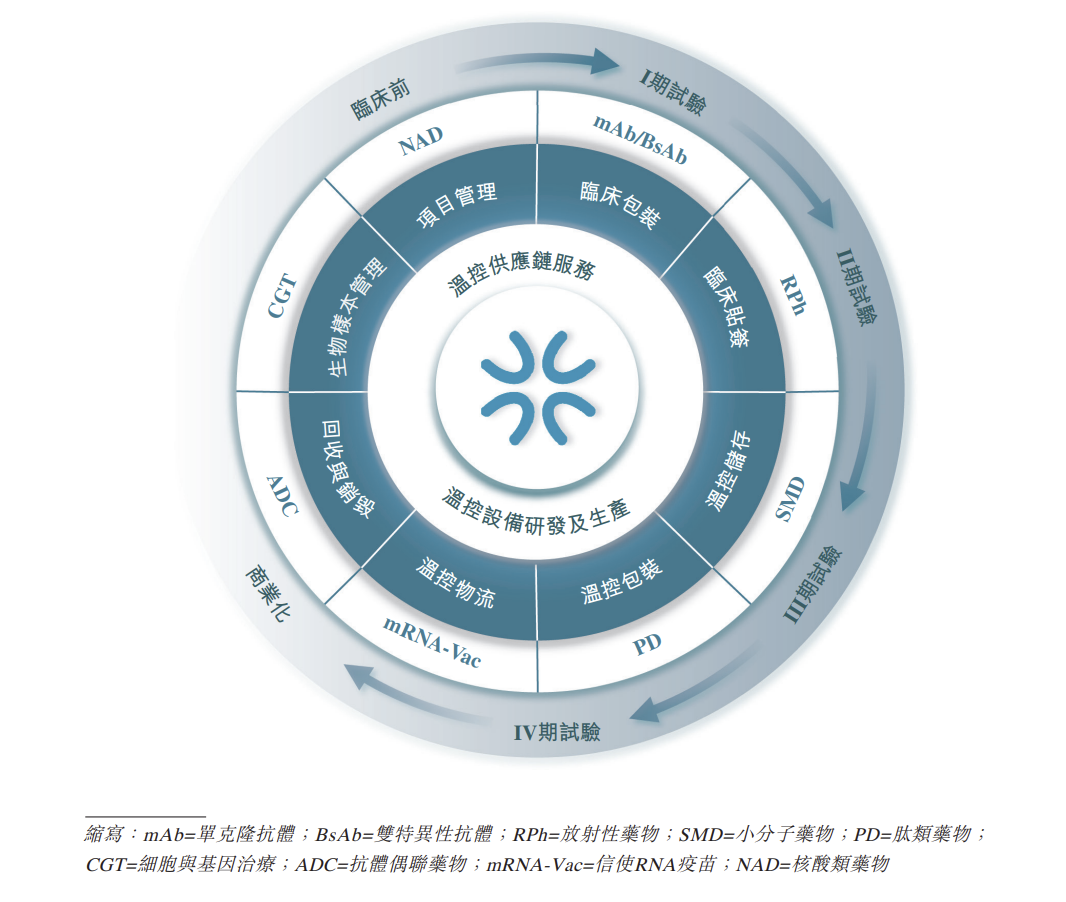

招股书显示,上海生生是制药及生命科学行业一体化温控供应链服务提供商,核心聚焦于临床试验温控供应链服务,同时延伸至商业化阶段的医疗产品温控供应链服务,以及温控装备与材料的研发制造。

根据弗若斯特沙利文报告数据,以2024年收入为计算口径,上海生生是中国市场排名第一的制药及生命科学温控供应链服务提供商,也是全球前十大临床试验温控供应链服务提供商中唯一的中国企业,在该领域排名第九。

不过,上海生生虽在中国市场处于领先地位,但在全球市场份额仅为1.5%,与国际领先企业相比仍有较大差距。

从业务结构来看,临床试验温控供应链服务是上海生生当前的支柱性板块,服务对象主要涵盖单克隆及双特异性抗体、抗体药物偶联物、重组蛋白、核酸药物、细胞与基因疗法等对温度和时间高度敏感的生物制药疗法。

区别于标准化的传统物流业态,临床试验温控供应链服务领域凭借其技术门槛与资质要求,呈现出高壁垒、高价值、高成长潜力的“三高”特性。

临床试验温控供应链服务的对象涵盖试验用药品(IMP)、对照药物或参考药物,以及不可复刻的生物样本,而生物制药产品往往具有分子结构复杂、活性成分高度敏感、质量风险不可逆的特性。一旦出现温度偏差、交接失误或数据链断裂等问题,不仅可能造成样本失效、延误试验进程,更会直接导致试验数据作废,进而大幅拉长药物开发周期、增加研发沉没成本。

基于此,临床试验温控供应链服务是一个强监管属性的细分赛道,相关服务供应商不仅需要具备完备的运营资质,还需接受监管机构的定期质量审核。与此同时,得益于较高的服务价值,该领域的客户对价格的敏感度普遍较低,反而愿意为服务的可靠性、合规性以及快速响应能力支付溢价。

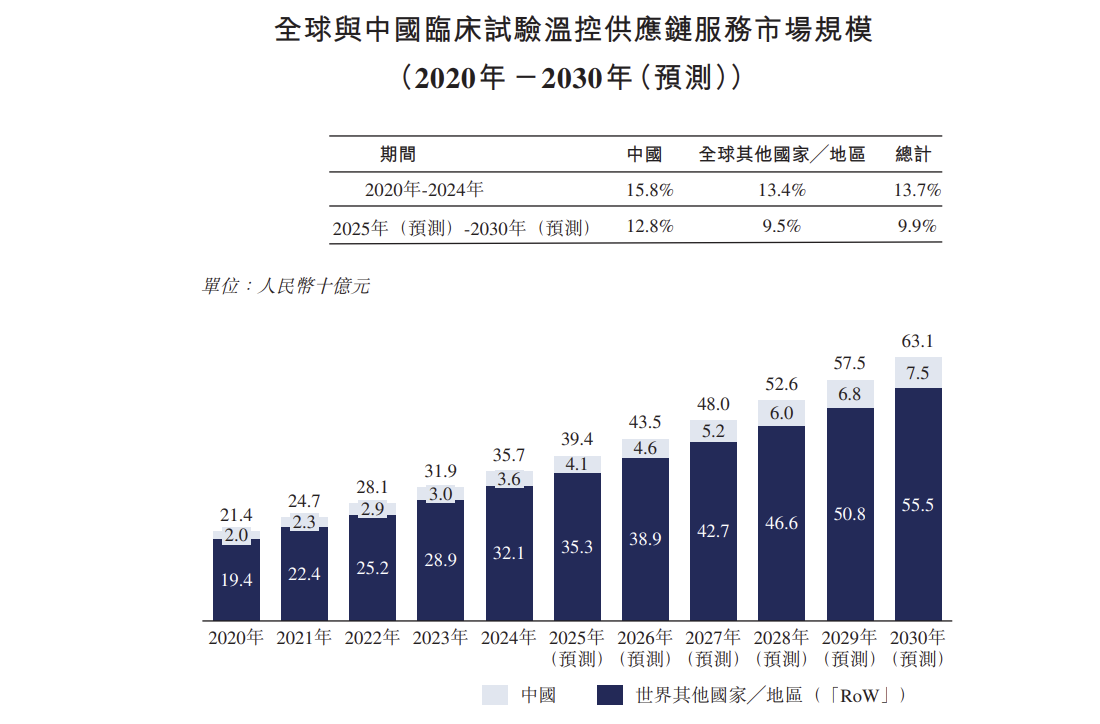

近年来,受益于国内创新药IND申请数量的快速增长,以及中国受试者在多中心临床试验中占比的持续提升,据弗若斯特沙利文数据显示,国内临床试验温控供应链服务市场的增长速度显著高于全球平均水平。

以营收规模测算,该市场从2020年的20亿元扩张至2024年的36亿元,期间复合年增长率达15.8%,预计到2030年,市场规模将进一步攀升至75亿元。

目前,上海生生的业务高度依赖临床试验温控供应链服务。据药物临床试验登记与信息公示平台公开数据统计,其已为超4400项新药临床试验申请提供服务,约占国内IND申请总量的34%。

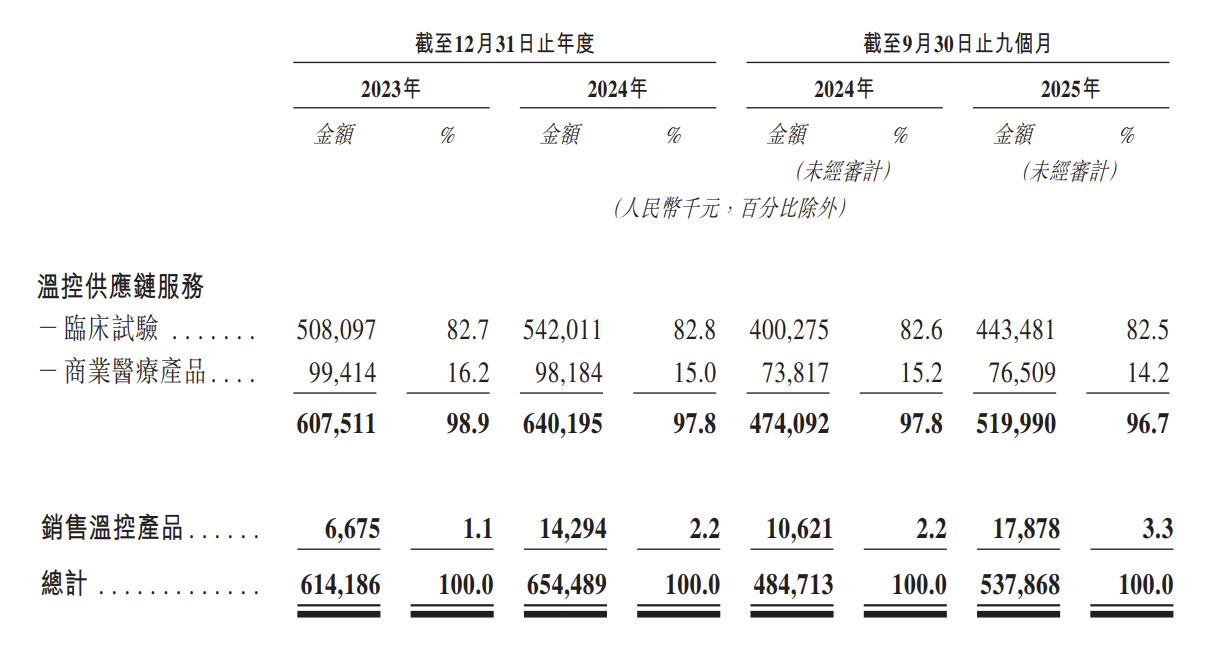

反映到业绩数据上,2023年-2025 年前三季度,上海生生临床试验温控供应链服务板块的营收分别为5.08 亿元、5.42亿元、4.43亿元,占总营收的比例分别达到82.7%、82.8%、82.5%。

与之相对,商业医疗产品温控供应链板块的营收占比现阶段仍处于较低水平,同期占比分别为16.2%、15.0%、14.2%。而温控产品销售的营收贡献则更为微薄,占比仅为1.1%、2.2%、3.3%。

虽然临床试验温控供应链服务撑起了上海生生营收的绝大半壁江山,但也暗藏着不容忽视的市场隐忧,一旦行业竞争格局发生变动,对单一业务的过度依赖便可能成为制约业绩的短板。

上海生生在招股书中坦言,公司业务的发展很大程度上取决于客户对温控供应链服务及相关产品的需求,客户需求的任何缩减,都可能对公司的业务运营、财务状况、经营业绩及未来前景造成重大不利影响。

▌2024年利润暴跌超七成,董事长曾是友邦保险代理人

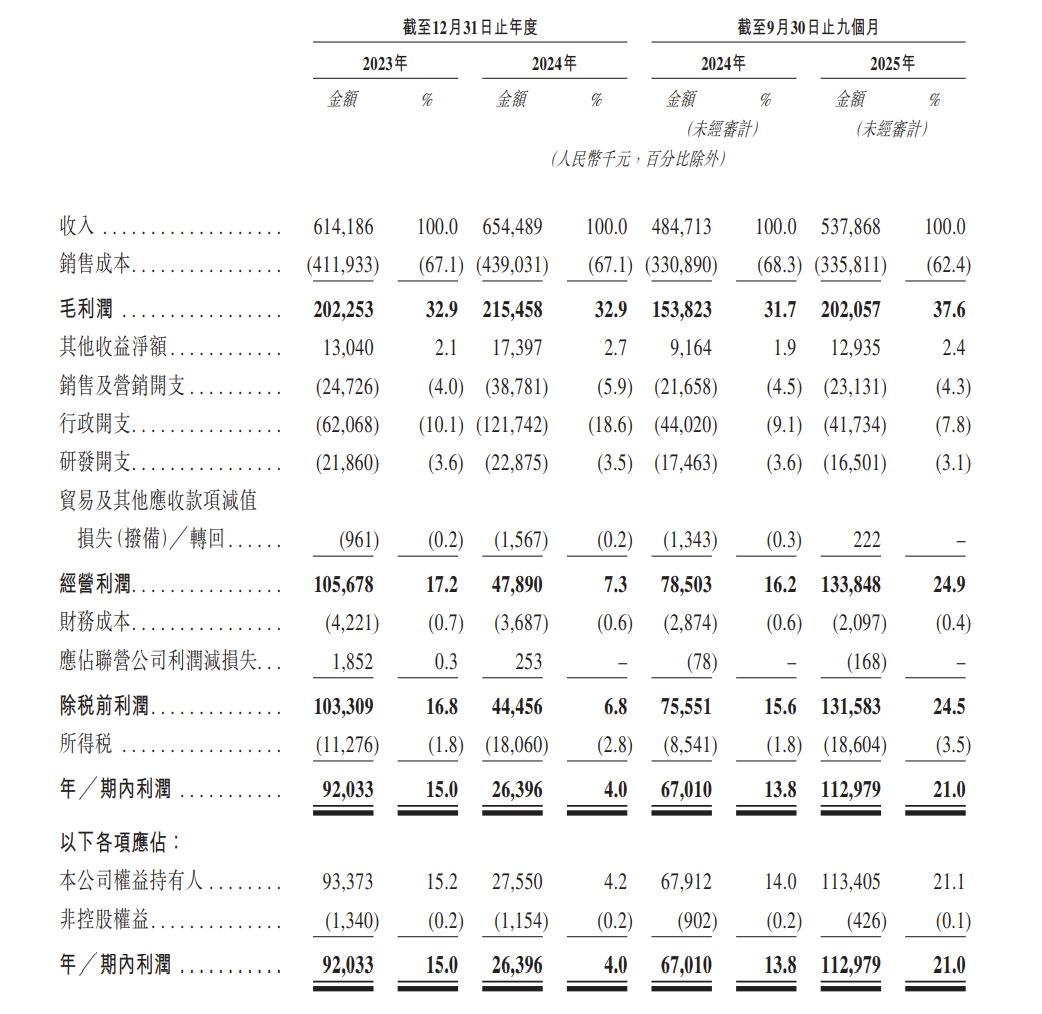

在整体的业绩面上,上海生生已经实现盈利,2023年-2025年前三个季度,其分别实现营收约6.14亿元、6.54亿元、5.38亿元,期内利润分别为9203.3万元、2639.6万元、1.13亿元。

从具体业绩表现来看,上海生生的经营业绩呈现波动特征,其2024年利润同比大幅下滑超七成,这一变化主要受股份支付费用激增的影响。数据显示,该公司2024年股份支付费用达0.72亿元,而 2023年该项费用仅为0.02亿元,这一增幅直接导致其当年行政开支同比攀升96.1%。与此同时,该公司当年销售及营销开支同比增加56.8%,研发开支同比增长了4.6%。

目前,上海生生还面临客户集中度较高的经营问题。招股书数据显示,2023年-2025年前三季度,其前五大客户的累计销售额分别为 0.97亿元、1.25亿元和 1.04亿元,占当期总营收的比例分别达 15.9%、19.2%和19.5%;同期,公司对最大单一客户的销售额分别为 0.37亿元、0.5亿元和 0.51亿元,营收占比依次为6.0%、7.7% 和9.6%。

尽管上海生生方面表示,前五大客户中多数与其保持了多年合作关系,但倘若主要客户的合作关系发生变动,其流失仍有可能对公司的业务发展造成重大不利影响。

此外,上海生生还提示,公司经营业绩及财务状况或因贸易应收款项的可收回性而受到不利影响。招股书显示,2023年-2025年前三个季度,上海生生贸易应收款项扣除损失拨备后的余额分别约为1.58亿元、1.92亿元及2.21亿元。

在结算方式上,上海生生与部分客户的交易采用赊账结算模式,通常给予10至90日的信用期,贸易应收款项一般按照相关合同条款进行结算。2023年-2025年前三个季度,公司贸易应收款项周转天数分别为98天、98天、105天。

股权结构方面,上海生生董事长鞠继兵拥有并有权控制公司约42.62%的表决权。鞠继兵及其配偶肖忠梅、宁波弗斯生、宁波宴伽、宁波宴嘉及宁波良生共同构成公司控股股东。值得一提的是,据此前A股主板招股书披露的信息显示,创立公司前,鞠继兵曾就职于友邦保险,任保险代理人。

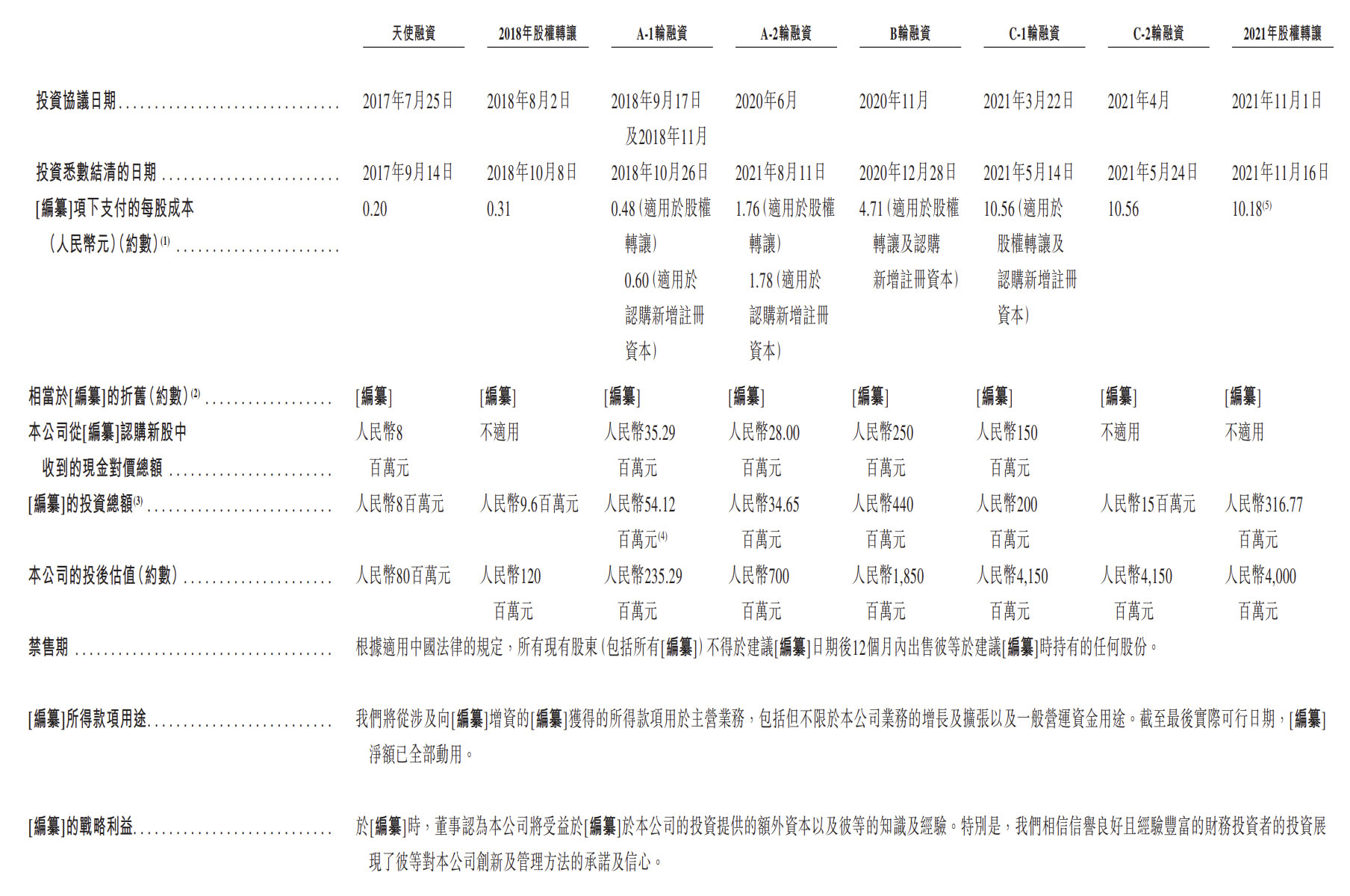

自成立以来,上海生生已完成了多轮融资,投资方包括高瓴资本旗下的深圳闰恒,以及钟鼎资本、君联资本、长三角投资等。最新一轮融资过后,其估值达40亿元。

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧