归创通桥上市首日涨41% 布局神经和外周血管介入双热门赛道 但产品可能没那么“美”

《科创板日报》(上海,记者 朱洁琰)讯,7月5日,神经和外周血管介入医疗器械公司归创通桥(2190.HK)上市首日开盘报价55港元,较发行价42.7港元涨28.81%,收盘报60港元,上涨40.52%。

归创通桥自6月22日启动公开招股以来,获市场高度关注,香港公开发售部分获超额认购逾1190倍。在不考虑香港公开发售部分回拨的情况下,国际发售部分亦录得超过22.5倍认购。

在招股书中,归创通桥介绍自己为中国神经和外周血管介入医疗器械市场的领导者,目前公司的治疗领域包括急性缺血性脑卒中(AIS)、颅内动脉瘤、颈动脉狭窄、外周动脉和静脉疾病及透析相关疾病。

在港股市场,医疗器械赛道早已成为一大热门,归创通桥布局神经和外周血管介入双热门赛道,自然备受市场关注。

但据《科创板日报》记者从业内专家和同业公司处了解到的情况,归创通桥的产品可能并没有市场上说的那么好。

创始人参与研发的全球首个冠脉药物洗脱支架Cypher已在2011年退市

归创通桥在招股书中点出,创始人赵中拥有约翰霍普金斯大学博士学位,曾在美国强生担任研发部门总监,参与研发全球首个冠脉药物洗脱支架Cypher。

据了解,Cypher支架于2003年获得美国FDA批准上市,但已经在2011年退市。从公开数据来看,Cypher支架上市当年发现3个月内支架内急性血栓的发生率达0.5%;Cypher支架晚期血栓发生率风险达1.1%。

有业内专家指出,3个月内的血栓发生率和晚期血栓发生率都很高,说明涂层有缺陷,无法促进内皮化和短期抗凝。

正对取栓支架显影性做改进 但竞品下一代产品已上市

根据招股书,归创通桥目前的核心产品为取栓支架“蛟龙颅内取栓支架”和药物洗脱球囊扩张导管“Ultrafree DCB”。目前该两款产品已经在中国进行商业化,且公司正在对这两款核心产品展开进一步研发。其中蛟龙颅内取栓支架是一种微创器械,主要是捕获和消除堵塞血栓以治疗急性缺血脑卒中等神经血管疾病。另外一个核心产品Ultrafree DCB是一种为治疗股动脉和腘动脉狭窄或闭塞患者的经皮腔内血管成形术设计的介入器械。

与归创通桥同类型的公司有去年上市的沛嘉医疗(9996.HK)和今年上市的心通医疗(2160.HK)、以及正在递交港股招股书阶段的先瑞达和心玮医疗。

最直接的,对比临床数据。根据招股书,归创通桥蛟龙取栓支架最重要的指标血管再通率为92.3%,比对照组美敦力的Solitare支架的通畅率84.8%,高出近8个点。而差不多同期公布临床数据的心玮医疗的支架血管再通率为90.2%,Solitaire组的再通率为86.9%。

但上述业内专家指出,“在100多例小样本的比较中,其实是很难体现任何一方的优越性的。”招股书显示,归创通桥蛟龙组的受试者为107名,对照组的受试者为110名。

还有业内人士告诉《科创板日报》记者,医疗器械操作的便利性有时候比临床效果更为重要。“取栓支架的显影性指示了支架和血栓的相对位置关系,更好指导了手术操作,是临床医生非常关注的操作性能。”

归创通桥在招股书中表示,将在下一代产品中改进取栓支架的显影性,“我们计划在蛟龙颅内取栓支架现有结构的基础上添加2至4根铂铱合金丝,提高其X射线可见性。铂铱合金丝为X射线下可见的组件,因此可以帮助实现全支架成像,并进一步提升部署过程中支架的精确定位和追踪,从而提高手术成功率。我们目前正在最终确定该产品升级的设计,并计划于2021年8月之前开始与国家药监局就进一步开发计划进行沟通。”

但横向对比,心玮医疗已上市取栓支架一整代。根据心玮医疗招股书中的描述,“心玮的CaptorTM取栓器械为一款支架,包括一个支架本体,有一根由导入鞘管环绕的推送杆。支架本体为重迭式结构的自体膨胀支架,适合放置于目标血管,并在释放时膨胀捕捉血栓。因此,能在导入鞘管内轻松压缩,维持其强度、灵活性及耐用性,并且能在释放后扩张至外层以穿透及捕捉血栓。支架本体的近端、远程及中端有多个不透辐射的显影点来实现透视可视化,让医生得以准确定位支架位置并捕捉血栓。以镍钛及铂线圈制成的推送杆有两个不透辐射的点,医生得以监视支架在微导管中的位置,以确保精准输送。”

简单而言,心玮现今已上市的取栓支架即可理解为多段显影取栓支架。

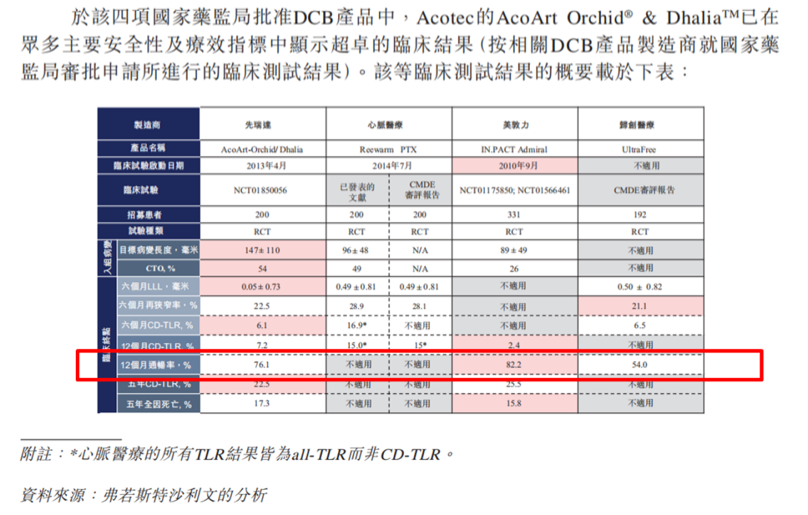

招股书仅披露DCB产品6个月数据 12个月靶血管通畅率不及先瑞达

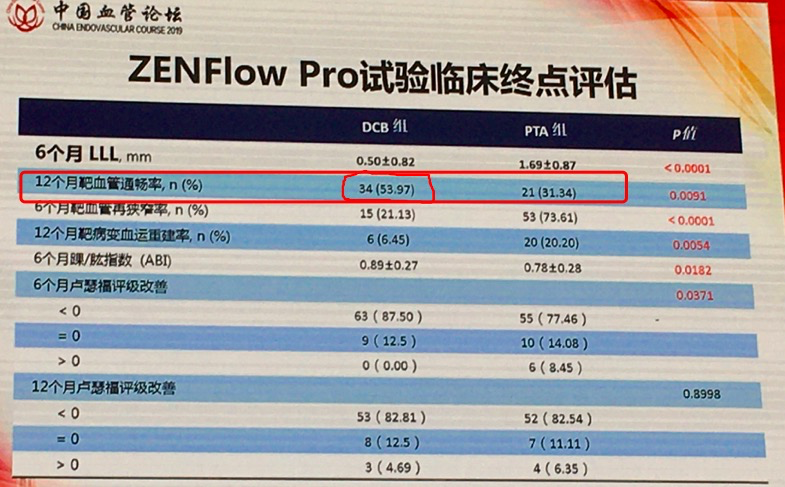

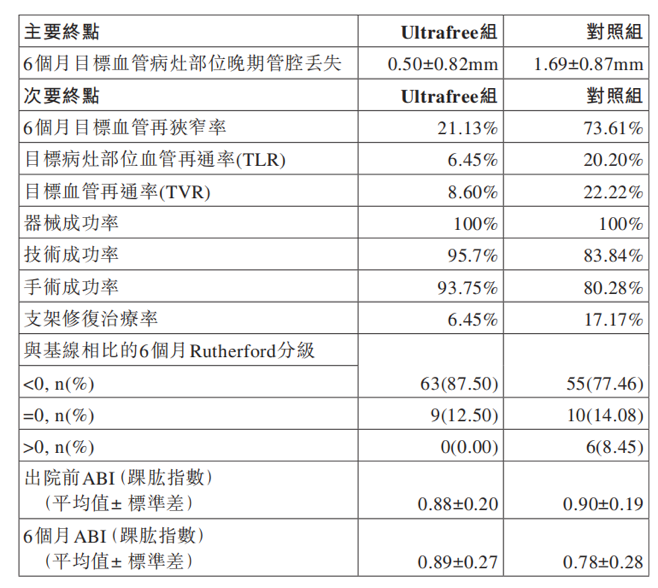

再看到另一款核心产品Ultrafree DCB的数据,临床最关注的是12个月靶血管通畅率,根据归创通桥在2020年中国血管论坛上披露的数据,Ultrafree DCB的12个月靶血管通畅率是54%,相比不带药物的裸球囊PTA组的31%显著提升。

但是,同样是做横向对比,根据同期发布招股书的先瑞达公布的数据,先瑞达DCB产品12个月靶血管通畅率达到76.1%。

另外,被业内专家诟病的一点是,归创通桥在招股书中只披露了6个月的数据,未披露临床更有意义的12个月通畅率的数据。

还要考验商业化能力

有同业公司告诉《科创板日报》记者,相比创新药,医疗器械行业比较特殊的是,除了研发风险,商业化的风险更大。

根据招股书,归创通桥蛟龙销售额为1060万元(3.5个月),Ultrafree DCB销售额为100万元(1个月)。

据业内人士透露,归创通桥的产品出货量相对较高,但是压货也非常严重,渠道压力很大。

根据几家同业公司招股书里透露的渠道情况,对比来看,先瑞达和沛嘉医疗的渠道能力较强。

业内人士表示,“归创和心玮,因为开始没什么产品,所以渠道确实慢一点。”

从财务数据来看,归创通桥目前尚未盈利。2019、2020财年,公司收入分别为491.7万元、2763.1万元;研发开支分别为5302.8万元和7206.5万元,分别占收入的1078.5%及260.8%;同期销售及分销开支为675.9万元及2045.3万元,分别占收入的137.5%及74%;净亏损分别为6664.7万元和1亿元。

不可否认的是,神经和外周血管介入的市场空间还是巨大的。根据弗若斯特沙利文的资料,中国的神经介入医疗器械市场规模由2015年的26亿元增至2019年的49亿元,年复合增长率为17.3%,且预计到2030年将进一步增至371亿元,2019年至2030年的年复合增长率为20.2%。

目前跨国公司在中国的神经和外周血管介入市场占据主导地位,2019年国际企业在中国神经介入器械市场占有93.3%的市场份额,在中国外周血管介入市场占有90.3%的市场份额。

对此,业内专家表示,“神经和外周血管介入双热门赛道,确实尚未出现国产的龙头,国产厂家的空间是巨大的。而什么样的公司能够成为龙头,最重要是看底层技术的扎实以及产品线的完整。材料、工艺、工艺稳定性这才是企业核心的竞争力。单纯几样支架球囊产品是无法满足精细化医疗的需求。一个能长期立于不败之地的公司必须有跨专业领域的整合能力。”

免责声明:本页所载内容来旨在分享更多信息,不代表九方智投观点,不构成投资建议。据此操作风险自担。投资有风险、入市需谨慎。

相关股票

相关板块

相关资讯

扫码下载

九方智投app

扫码关注

九方智投公众号

头条热搜

涨幅排行榜

上海九方云智能科技有限公司 版权所有

证券投资咨询机构业务机构许可证:ZX0023

办公地址:上海市青浦区徐民东路88号1F(北塔、西北裙、东北裙、南裙)、2F(西北裙、南塔)、3F(北、西北裙、东北裙、南塔)、5F(南、北)、6F(南、北)、7F(南、北)、8F(南、北)、9F(南、北)、10F(南、北)、11F北、12F(南、北)

注册地址:上海市普陀区云岭东路89号12层1202室

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

沪公网安备31011802005267号

联系电话:400-719-8899

投诉电话:021-20289058 转3

总经理信箱:xht_sh@newwinner.com.cn

暂无评论

赶快抢个沙发吧