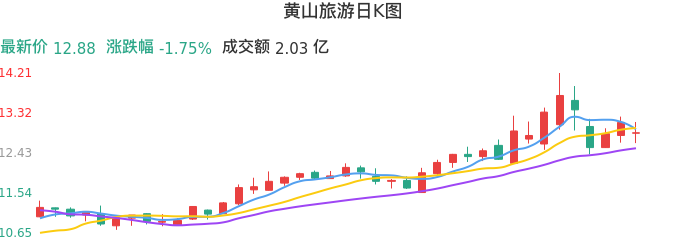

整体分析

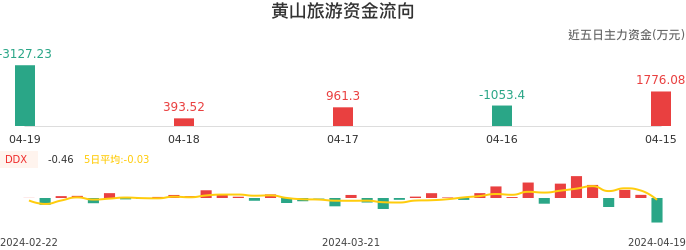

主力资金累计减仓显著,看空力度较强。建议可以中长期跟踪。

基本面

所属的白酒板块最近出现过异动,其中板块的上游原粮环节异动最剧烈。公司偿债能力整体表现优秀,其中速动比率和资产负债率环比小幅升高,流动比率环比基本无变化。

消息面

消息方面,报告期期末商誉为5427.08万元,商誉占净资产比例1.21%,商誉减值风险低。近一月,与黄山旅游相关个股研报共5篇,其中80%机构给予该股增持或买入评级,近期评级有所下降,但机构对黄山旅游仍比较看好。

资金面

主力资金累计减仓显著,看空力度较强。所在行业的主力资金明显减仓,关注板块风险。沪深港通的流出意愿坚决,该类资金具有一定前瞻性,关注后期调整风险。

黄山旅游最新动态

【黄山旅游:2023年净利润4.23亿元 同比扭亏为盈】4月19日电,黄山旅游披露2023年年度报告,公司实现营业收入19.29亿元,同比增长141.21%;净利润4.23亿元,上年同期亏损1.3亿元;基本每股收益0.58元。公司拟向全体股东每10股派发现金红利2.09元(含税)。报告期内,黄山景区累计接待进山游客457.46万人,较上年同期139.69万人增加317.77万人,增幅227.48%;索道及缆车累计运送游客950.61万人次,较上年同期308.95万人次,增加641.66万人次,增幅207.69%。

沪公网安备31011802005267号

沪公网安备31011802005267号