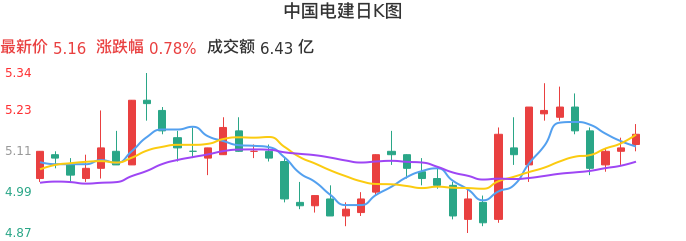

整体分析

近期属于主力中度控盘状态,表明资金较为看好。操作上可以中长期持续关注,建议以中线趋势操作为主。

基本面

相关的碳资产管理概念最近出现过异动,其中概念的碳审核环节异动最强。公司营运能力整体表现优秀,其中应收账款周转率和总资产周转率同比小幅升高,存货周转率同比显著提升。

消息面

消息方面,报告期末资产负债率为77.50%,负债风险中等。近一月,与中国电建相关个股研报共4篇,其中100%机构给予该股增持或买入评级,近期评级无变化,机构对中国电建比较看好。近日,中国电建发布快讯,2023年净利润增长13.58%至129.88亿元 拟10派1.3649元。

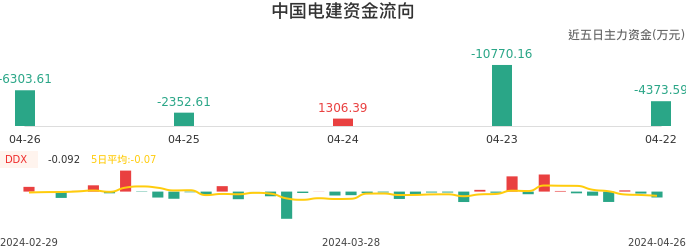

资金面

近期属于主力中度控盘状态,表明资金较为看好。

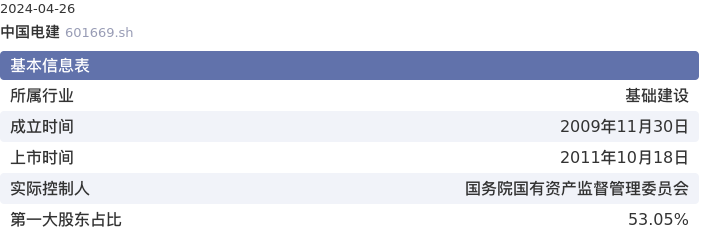

中国电建最新动态

【中国电建:2023年净利润增长13.58%至129.88亿元 拟10派1.3649元】4月25日电,中国电建发布2023年年度报告,实现营业收入6084.39亿元,同比增长6.44%;归属于上市公司股东的净利润129.88亿元,同比增长13.58%。拟向全体股东每10股派发现金红利1.3649元(含税)。

沪公网安备31011802005267号

沪公网安备31011802005267号